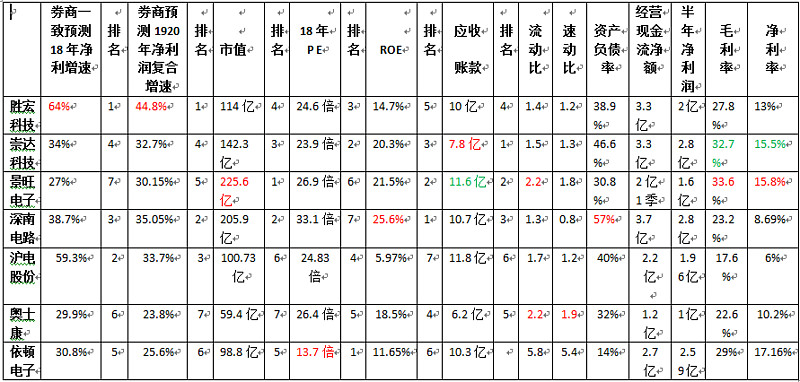

最份沪电股份和深南电路涨势非常好,是因为两公司5G产品占比高,沪电股份有点一骑绝尘的味道,目前世道下深南电路动态PE还能在33倍,不可谓不牛啊!那么选取了PCB行业7家公司进行对比,包括未来三年的成长性,和各项财务指标及估值水平。

如下图:

一,成长性:

18年已经过半,全年的业绩在各公司的估值上基本都有所体现,关键是未来两年的成长。从预测结果看,可以分三个梯队:

40%+:胜宏科技

30%+:深南电路 沪电股份 崇达技术 景旺电子

20%+:依顿电子 奥士康

胜宏科技主要是智慧工厂的建设,提高了生产效率,缩短单位面积的工时,提升了人均产值到200万,行业内平均在70—80万。产能的规划明确,产品结构发展路径清晰,定增项目和HDI规划撑起2022年前百亿营收目标。

这家公司需要深入了解的是,1,为什么券商会如此高的预测净利增速?仅是智慧工厂释放的红利吗?还是行业复苏下产能的快速跟进?再有就是优于同行的成本管理?2,从财报数据中多搜集成本管理,运营管理高效的佐证,比如:智慧工厂落地,必然节省人工成本,财务数据上可有体现?

深南电路,景旺电子,崇达技术,沪电股份净利增长率30%+,我本人崇达技术相对研究的多一些,2017年产能280万平方米,产能利用率90%以上,产能的增长每年以30%的速度增长,产能增量主要来自几方面:IPO的小批量48万平米项目;可转债为提升效率的技改项目;未来几年有珠海崇达640万平米项目。所以,未来几年净利增速和产能是正相关的。深南和沪电涉足5G,5G的PCB产品18年底应该放量,未来有超预期的可能,近期的走势说明了一切,而不单单是概念上炒作。不过深南电路这一段涨的很高了,市盈率早过了30倍,即使明年放量,我觉得把他当成PCB风向标才是不错的选择。沪电股份在7月9日上调半年报预期后,产生了净利润断层,然后一路向上,全年净利从3.4亿上调到5.4亿,修正幅度就达到59%,现在收盘价是6.32元,距离7月9日3.9元收盘价涨幅正好是60%。最新券商预测19年,20年复合增速26.5%,低于上表统计的33%增长率,但5G发展起来后,谁也无法预测市场能做到多大。到时再超出预期也有可能。

崇达技术的5G之路刚刚开始,和华为还在测试,结果不知道怎么样呢。景旺电子和胜宏科技都有智慧工厂,这块对提升产能和降低人工成本让同行很是嫉妒羡慕,大家在观望和考量,一是投入资金巨大,二是智慧工厂没有标准模板,在设计,实施上需要过程。

依顿电子和奥士康20%+的增长率,伊顿的吸引力在估值上,动态PE只有13倍多一点,但管理层的意志一直是让人诟病的地方,产能的提升不坚决,IPO的项目一拖再拖,大股东今年还有减持计划没有完成。

从这几天的走势上看,第二梯队的30%+是走的最好的。

二,财务指标

整个行业的现金流都没有问题,经营现金流净额都大于净利润,胜宏表现最好。而对应的是行业应收账款却都比较大,选取应收账款和净利润的比值,比值最小的是崇达技术,其次是景旺电子,深南电路,胜宏科技。说明崇达技术在销售账款政策上是趋严的,半年报应收账款周转率为2.53,排在第二位,而且自身来说,随着营收增长,应收账款周转率也是提高的,说明净利增长质量是有保证的。再结合之前产能和净利增长的关系,基本确定崇达的瓶颈在产能,如果产能快速增长,那么销售政策稍有放松,净利润的增长完全跟得上产能的扩张。所以,崇达技术是要密切跟踪产能的变化。

深南电路的毛利率在行业里相对很低,18半年报毛利率23.17%,净利率8.69%,一是受工厂搬迁影响。二是产品结构,高中低端产品都有,可以看到,近几个报告期都是朝着上升的趋势。

总的来说,从财务指标上看,排名是崇达技术,景旺电子,深南电路,胜宏科技,财务指标更好,可能持有的周期会更长,持有的信心会更足一些,而财务指标上欠缺的只适合单一因素影响下的短期操作。

三,估值

PE最小的是依顿电子,13倍,但是这个公司显然有硬伤,中报也没见有增长,虽然公司的产品结构是以汽车板为主,市场也不愿给予行业平均估值。

沪电股份9月2日的PE是21.6倍,根据18年5亿净利算的,远低于其他公司的24倍—25倍,更低于对标公司深南电路的30几倍。所以短期上看,沪电股份还是有潜力上冲的,虽然短期上涨60%以上,也仅仅补足了利润上涨,而5G的溢价,估值的溢价则完全没有体现。深南电路前面说过,只能当做一个风向标,没有操作意义。

胜宏科技是比较中性的看法,亮点是智慧工厂,其他都是一般,估值上和景旺,崇达持平。

等大盘稳定,短期看沪电,写到这会儿沪电已经涨板了,未来还要看财务数据,竞争力更强的公司,我看好的是崇达技术。

随写到此!