中报将至

8月末,准备迎接最猛烈的保险中报吧——

8月24日公布,中国太保2020年中报;

8月25日公布,中国太平2020年中报;

8月26日公布,新华保险2020年中报;

8月27日公布,中国人寿2020年中报;

8月28日公布,中国平安2020年中报。

大家排好队,连续5天,轮流公布,一家人就要整整齐齐的。

好吧,可能惨烈的只有中国太平、中国平安![]()

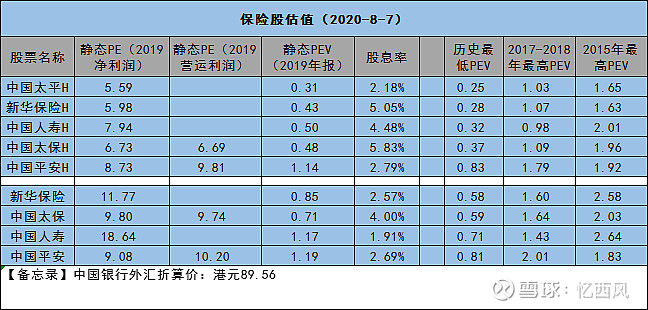

![]()

![]()

2020年保险股的中报,有两个注意点:

(1)一季度,股市是下跌的,所以一季报必然一般;二季度,股市反弹,所以中报的投资收益应该还可以。至于三季度,已经处于“公认的牛市”中,所以将来的三季报,投资收益更好,三季报也可能更好。

(2)去年中报,有一块“一次性的退税”,所以去年中报的业绩基数比较高,今年的中报,在去年的高基数下,可能不太好看,特别是平安。但是如果剔除掉这块一次性退税,中报的业绩可能还不错。

小结:光看表面的财务数据,今年的平安,可能是最差的。毕竟平安主动提出寿险改革,同时叠加疫情影响,外加股市(蓝筹白马)下跌,而且还在去年有一次性退税的高基数面前,今年的平安业绩,可能真的没法看。

谋事在人 成事在天

但我能力圈窄,我不想为了换掉平安而换掉平安,我更愿意等待平安,陪平安度过改革的阵痛期。

但我也不会坐以待毙,就在上周,我做出一个足以改变我整个投资体系的决定——港股平安ALL IN港股打新!

放心,我没有减1股平安,我继续持有平安,利用某些券商“市值打新”的融资功能,参与港股打新,赚取超额收益。

说出来不怕你们笑话,我用了一点小钱,花了9个月,实测了港股打新的收益。我向来是不偏信任何大V的,任何投资上的事情,我都会拿出一点小钱实测,然后才会加大规模。

这个港股打新的收益率,挺高,我回溯过去几年的打新收益率,证明不是就最近9个月收益高,而是每年的收益率都挺高,历史数据+9个月的实测,让我下定决心,大力参与港股打新。

拓宽能力圈,挖掘牛股,并非一朝一夕的事情。长期持有蓝筹白马,赚企业增长的钱,不赚估值波动的钱,是一件很枯燥乏味的事情,而且主动权完全在市场手上,我无法预知股市的走势,也无法预知平安的走势。在这一问三不知的前提下,我发现港股打新,居然是一件我可以主动而为的事情,我仿佛抓住的主动权,去赚取一些超额收益,来弥补平安的孱弱。

平安弱,则雪中送炭。平安强,则锦上添花。

何乐而不为?!

附:

$中国平安(SH601318)$ $中国太保(SH601601)$ $XD新华保(SH601336)$ 中国人寿 中国太平 @今日话题