我看的第一本投资书是《巴菲特传》,第二本是《聪明的投资者》。

第一本书告诉我,世界上有一种投资方法叫价值投资,有一个靠价值投资成为世界首富的老头叫巴菲特。

第二本书告诉我,巴菲特有个老师,叫格雷厄姆,是他开创了价值投资的方法,针对专业人士,他出了一本书叫《证券分析》,针对普通散户,他出了一本书叫《聪明的投资者》。

现在回头看,这本书中的选股思路,还是太刻板太教条了,太注重价值,而不是成长,这和格雷厄姆生活的那个时代有关。

今天,我把它重新翻出来,用这套刻板教条的方法来看看四大保险公司的估值如何?

先来看几句《聪明投资者》中的原文:

1、防御型投资者股票购买价的上限为过去7年平均利润的25倍。

2、投资者应将其买入股票的价格限制在一定的市盈率范围,其参照的每股利润,应取过去7年的平均数。我们认为,针对这一平均数,其市盈率应控制在25倍以内;如果过去12个月的利润,则应控制在20倍以内。

不知道为何,格雷厄姆异常沉迷7年的平均数据,不是5年,不是10年,就是7年,书中没有阐述原因,那我也就非常“教条主义”的直接拿来使用,就使用7年平均数据。

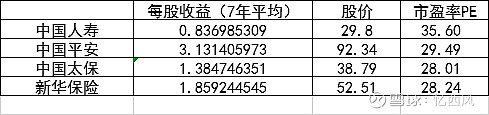

咔咔咔一通统计以后,数据如下:

看到这个数据,我很惊讶,因为与我上上周写的《思路:用营运利润取代内含价值对保险股估值》的结论是一样的!

如果单看PEV,人寿、太保、新华严重低估!平安高估!

但是看营运利润来估值,平安的估值甚至还比太保低那么一丢丢。

而今天使用格雷厄姆最喜欢的“过去7年平均利润”来估值,平安也没有比太保、新华高太多,29倍和28倍的区别,几乎一样。人寿,我就看看不说话……免得被骂。

而最最关键的是,保守如格雷厄姆这样的人,说的是:防御型投资者股票购买价的上限为过去7年平均利润的25倍。而平安这样的大白马,居然才29倍,而我们显然不是什么“防御型投资者”。![]()

![]()

![]()

@今日话题 $中国平安(SH601318)$ $中国太保(SH601601)$ $新华保险(SH601336)$

这个选股思路,现在几乎没人用,也未必准确,估值本来就是一门艺术!不管对与错,就当从另外一个角度来看待保险公司的估值吧。睡觉,闪人。