自己的投资思路基本是以相对收益出发,估值为核心,在其上做增强;估值保证不死、少亏,增强带来超额收益。

最近在估值问题上又有些新的思考,这里先摘一些目前的想法:

1. 认同相对估值。基于PE/PB历史分位的估值,这是很好的方法。

2. 认同绝对估值。25倍PE和30倍PE,放在面前,如果其他条件类似,那么优选25倍的。

3. 认同现金流折现。估值背后,代表的是净利润、现金流,净利润是一切的根本。

4. 认同周期的存在。历史估值/历史分位值,虽然可以判断当前相对历史的情况,但是估值随大环境变化,历史可能不会复现。比如:小盘股,以前估值高,是有原因的,但是现在,相同的原因是否还存在?所以,历史估值可以参考,但是也需要结合当下。

5. 历史分位低不等于就是低估。还需要结合标的的盈利情况,参考3,归根结底还是净利润。因此,存在历史分位低,点位/价格在跌,但是估值(PE)在不断上涨的情况。参考2018年底的医药、中小板、创业板。

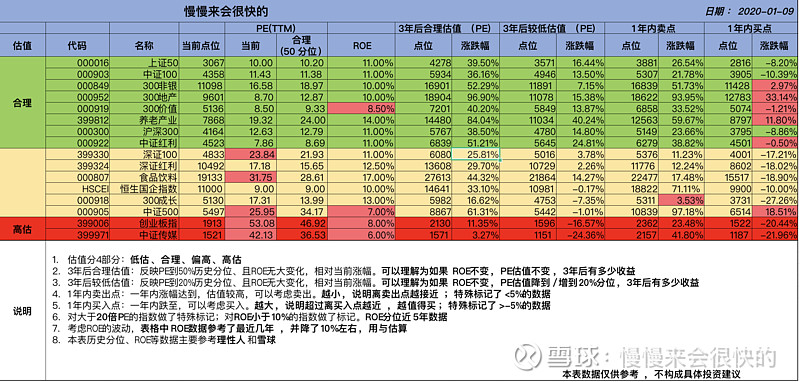

目前整理了一个估值表,指导自己投资。每天更新。

简单说一下这个表的使用:

1. 投资需要看长期,所以这里根据估值和ROE计算了3年的预期收益;

2. 短期(1年内),整理了买点和卖点,反映短期大跌或者大涨后,是否该加仓或者减仓;

3. 值得注意的地方加了高亮

目前这个表能反映:

1. 地产、非银、养老,这个几个指数,还是比较有投资价值的,因为1年内买点是正的;

2. 创业板、传媒,PE太高、且ROE不高,所以整体在高估区间