$上证指数(SH000001)$ $特变电工(SH600089)$

公司简介

特变电工股份有限公司主营业务包括输变电业务、新能源业务、能源业务及新材料业务。公司的主要产品有变压器及电抗器、电线电缆、多晶硅相关产品、煤炭产品、黄金产品、铝电子新材料和铝及合金制品、电力产品、输变电成套工程、太阳能及风能系统工程等。

收入构成

“杂货铺”业务比较复杂,很综合性。但丰富的业态背后存在着一个核心点:电力,90%的业务是跟电力相关的。电力系统的基础设施更新建设才刚刚发出萌芽,成熟期预计至少要到2035年我们基本达到碳中和。成熟之后稳定的电力输出也将会是特变电工稳定的收入来源。

基本面

市赚率PR=PE/ROE=5.36ᵀᵀᴹ/24.7=21.7%,即目前按照当前市价大概打两折。

扣非净现比=现金流净额/扣非净利润=208.66/136.61=1.53>1。

资产负债率55.94%,处于行业平均水平。

展望

智能电网

电网投资具有逆周期属性,在经济下行压力较大时,常成为稳增长的抓手。

受益于欧洲电网改造及升级,对输变电产品有较大市场需求。2023年前三季度公司输变电国际单机实现签约4亿美元左右(主要分布东南亚、欧洲、中东等地区),较上年有大幅增长。

光伏硅料新能源

新能源方面,公司多晶硅扩产顺利,预计23年内产能将达到30万吨,且新疆风光资源丰富,新能源板块也具备成长潜力

煤炭业务

将一矿投产后公司煤炭核定产能达到7400万吨,煤炭产能、产量已超过。

公司煤炭子公司煤炭资源探明储量达120亿吨,居煤炭上市公司前列。

将一矿目前核准产能400万吨/年,规划产能2000万吨/年,且公司地处新疆准东矿区,具备疆煤外运和自用双重地域优势,未来仍有增长空间。

煤炭产能多少不是关键,能运多少出来,售价多少才是决定因素。

好在将淖铁路于2021年4月2日开工建设;于2023年8月22日铺轨贯通;于2024年1月15日已通车运营。

将淖铁路西起准东将军庙,东至哈密淖毛湖,该铁路贯通后,可极大完善疆内铁路运输网络,有效提高沿线运输能力。将淖铁路开通,将会增加准东地区煤炭外运能力,降低运输成本。

变压器

2023年以来特高压建设明显加速,已核准特高压直流4条,后续线路仍在增加,公司作为我国特高压变压器和换流变主要供应商,2023年累计中标额近30亿元,未来传统变压器板块也有望持续较高增长。

投资亮点

龙头 公司为输变电设备行业龙头企业。

收入 近3年,营业收入每年增长34%,收入成长性很强。

盈利 近5年,净资产收益率为16%,投入资本回报率为12%,盈利能力很强。

净现 近5年,净现比达到165%,净利润现金含量较高。

分红 近5年,股息收益率均值达到3.2%,现金分红极高。

订单 合同负债71亿元,较上期增长27%,占2022年营收7.4%,在手订单充足。

北向 近1月,北向资金增持0.72%,持股达到2.8%,较受外资机构青睐。

强势 近3月,股价涨幅超过A股市场92%的股票,走势较强。

回购 近6月,公司累计回购3254万股,占总股本比例0.64%,金额合计6.0亿元。

风险

近6月,管理层累计减持373万股,占总股本比例0.07%,金额合计5338万元。

公司高管持续减持,据董秘答复主要因缴纳2019年股权激励计划行权产生的个人所得税及归还因股权激励行权发生的借款及利息所需。

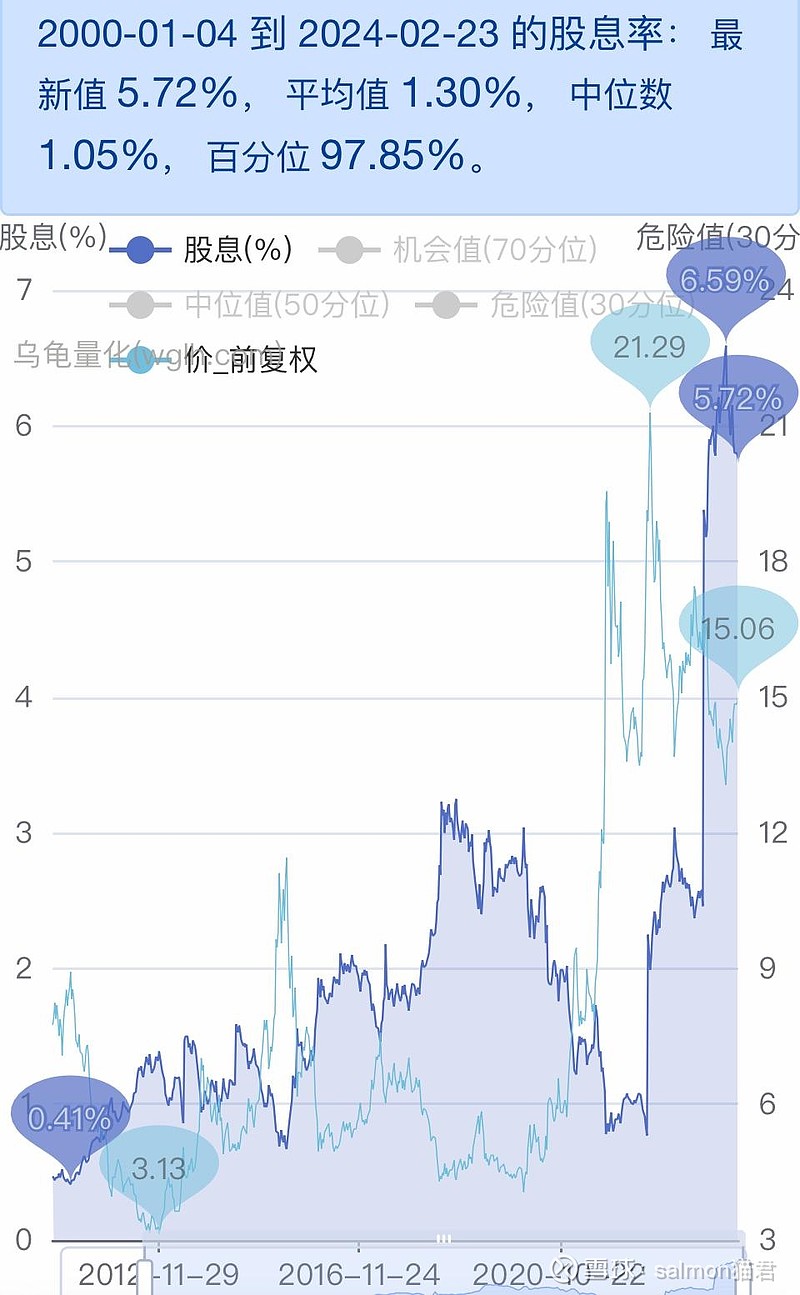

股息轮动

至高股息率6.59%,当前股息率5.72%,目前处于股息率回落阶段。

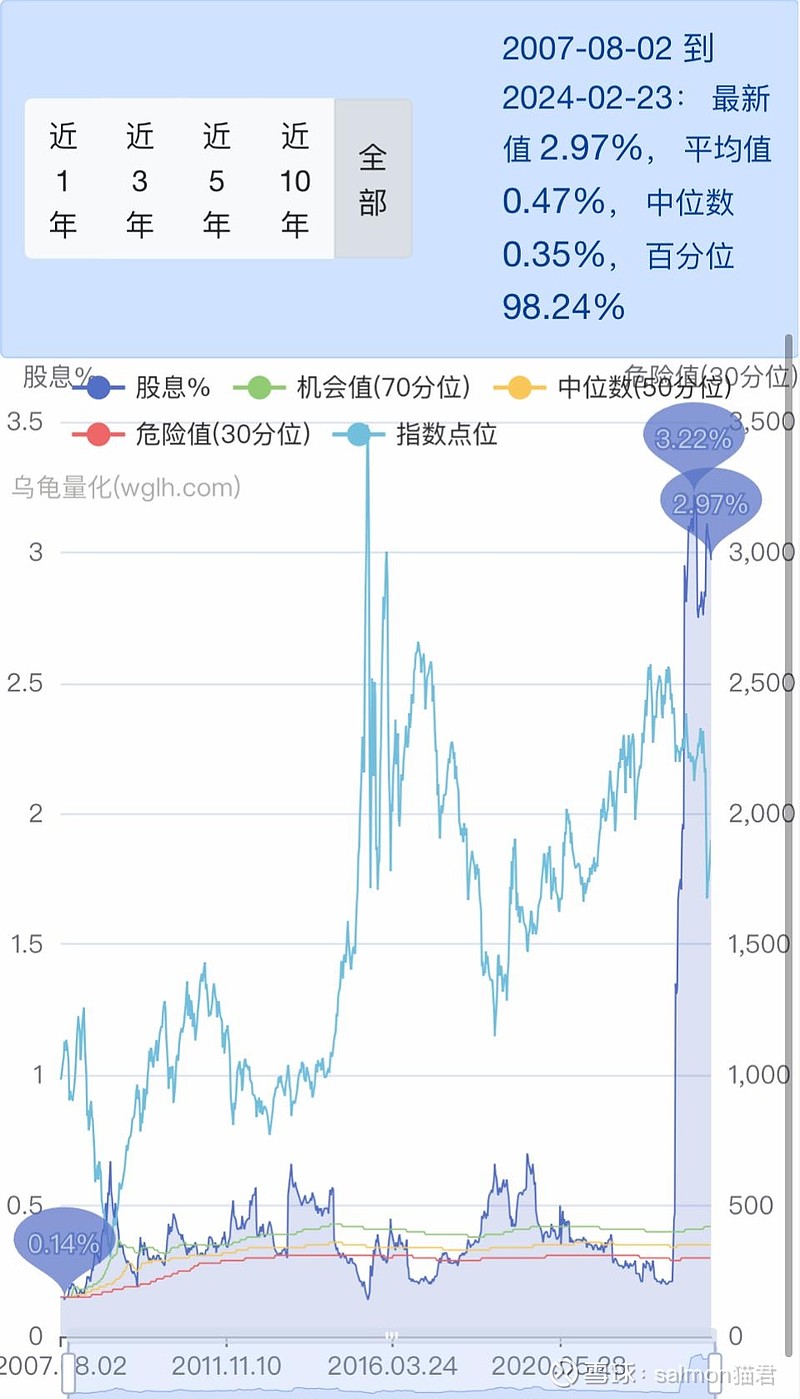

电网设备行业(东财)股息率

综合行业(同花顺)股息率

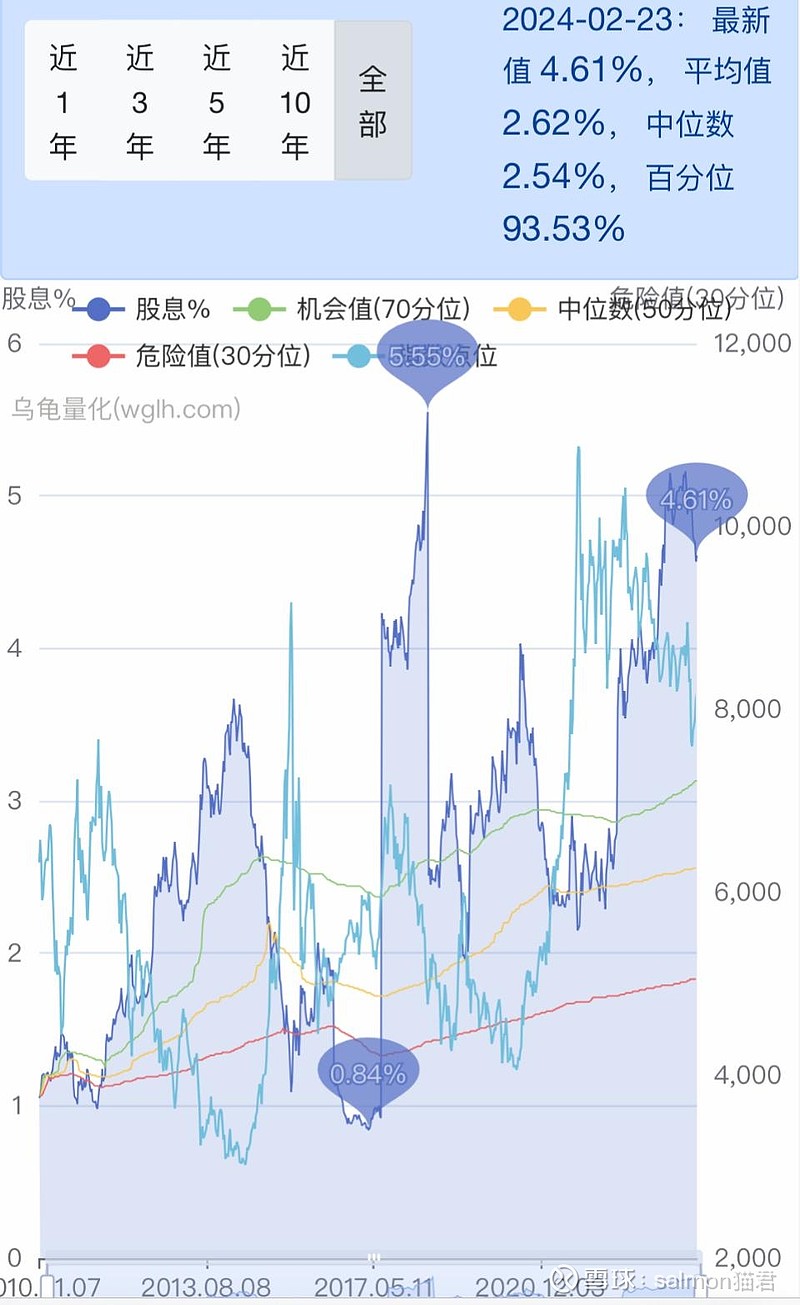

煤化工行业概念股息率

特变电工个股和所属行业股息率都较为健康且非常吸引人,性价比较高。

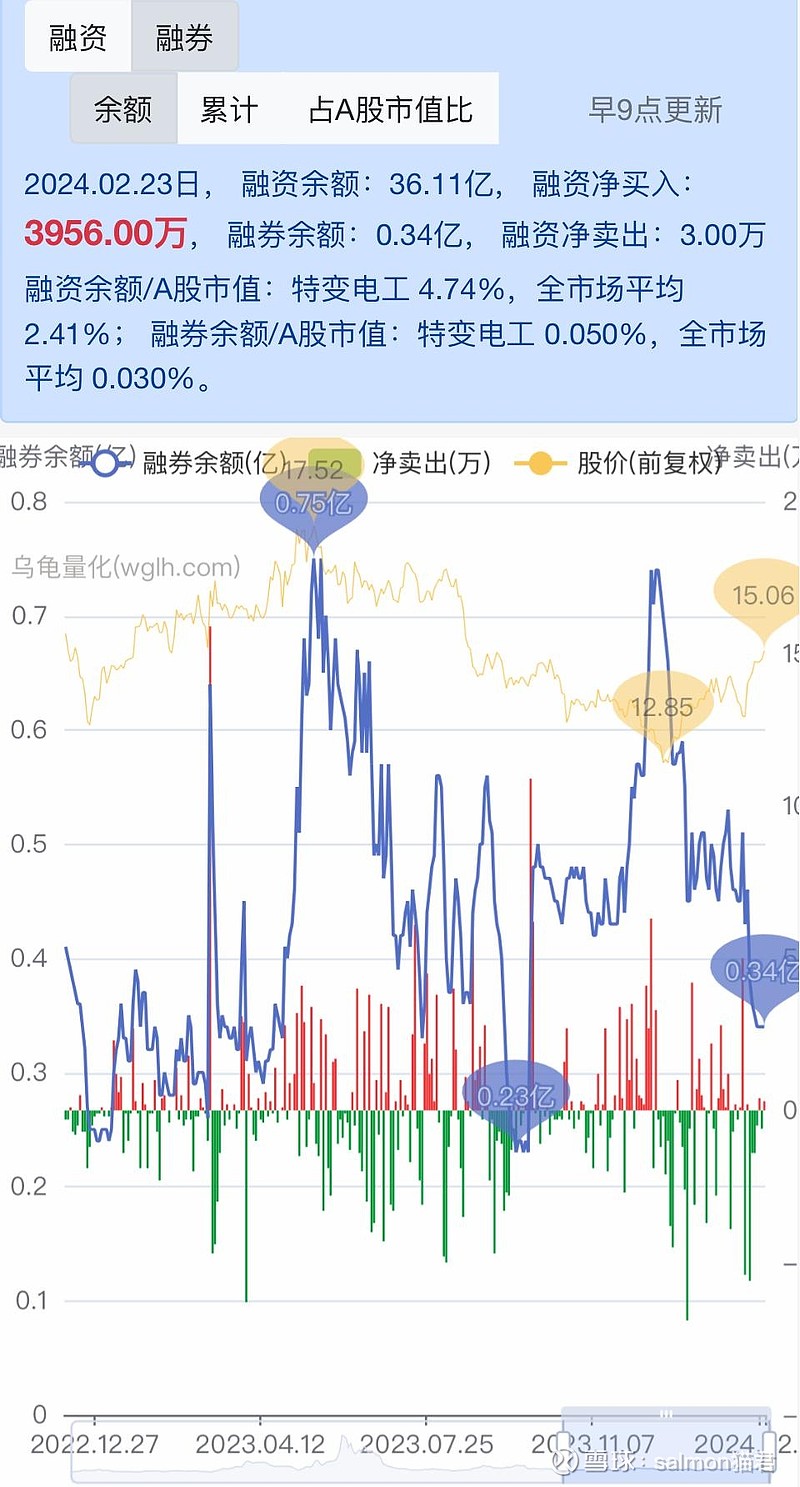

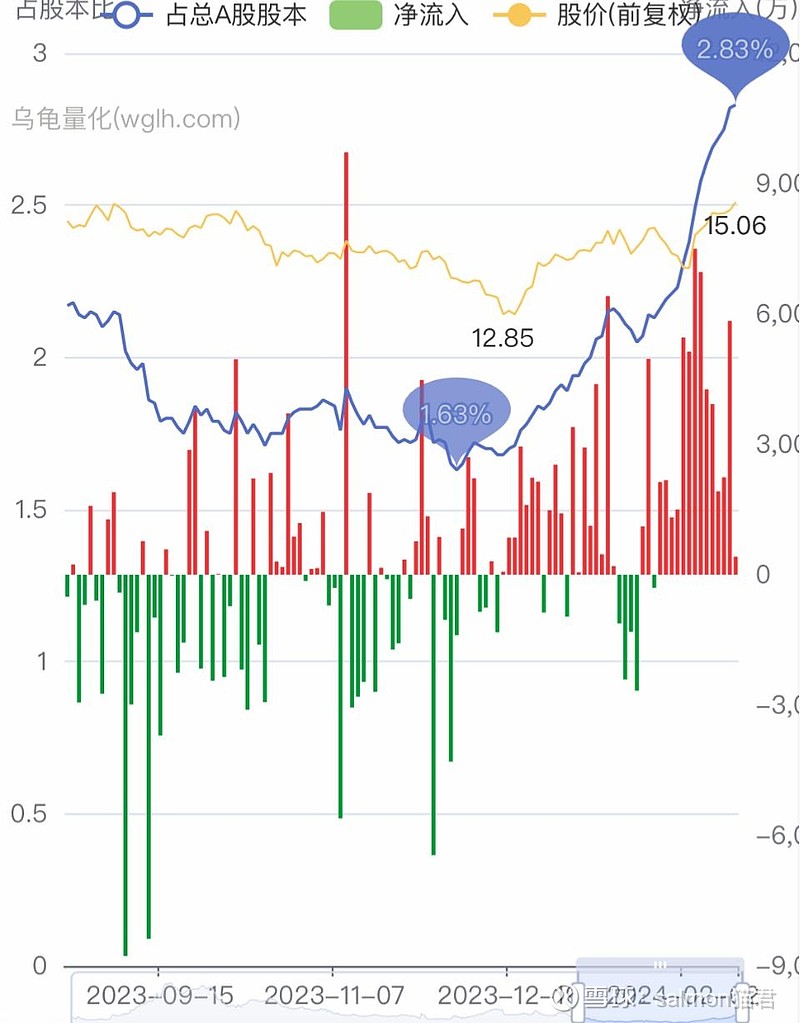

两融及北上、十大

融资融券余额均处在低位

北上连续50日加仓7.99亿股

十大持仓,证金持股

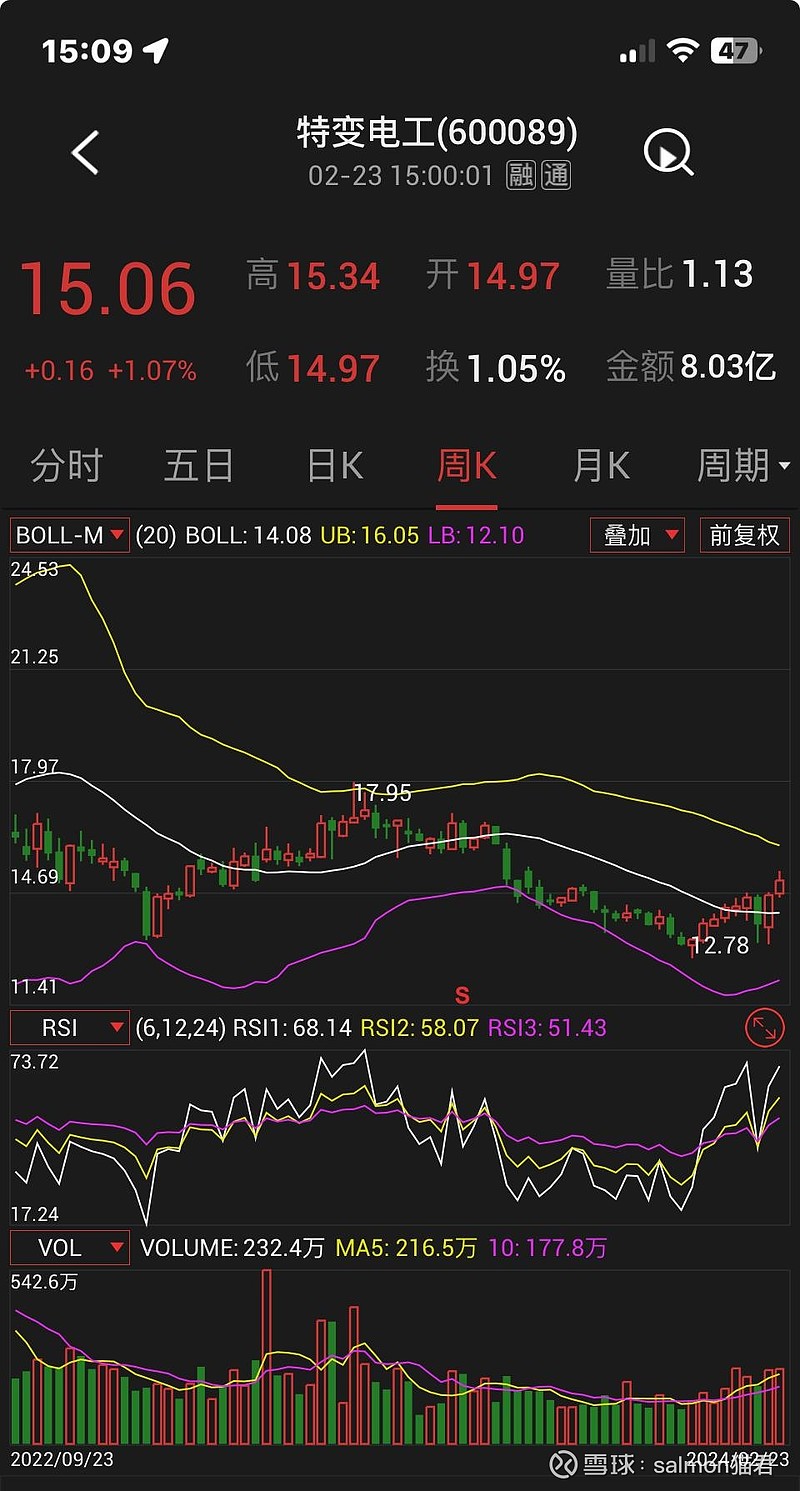

技术分析

2.5股灾有明显下影线及底部成交量上升,当日RSI较低,周成交量有放大趋势,且处于周BOLL上行通道。

总结,特变电工投资亮点颇多,从个股和行业股息轮动角度看股价有上涨趋势,市赚率及扣非净现比非常诱人,基本面数据也尚可,业务展望上各大业务未来增长可期,技术上近期股价低点已错过,未来合适位置我会建仓。