终于有时间好好写写华明装备了。

公司公告:

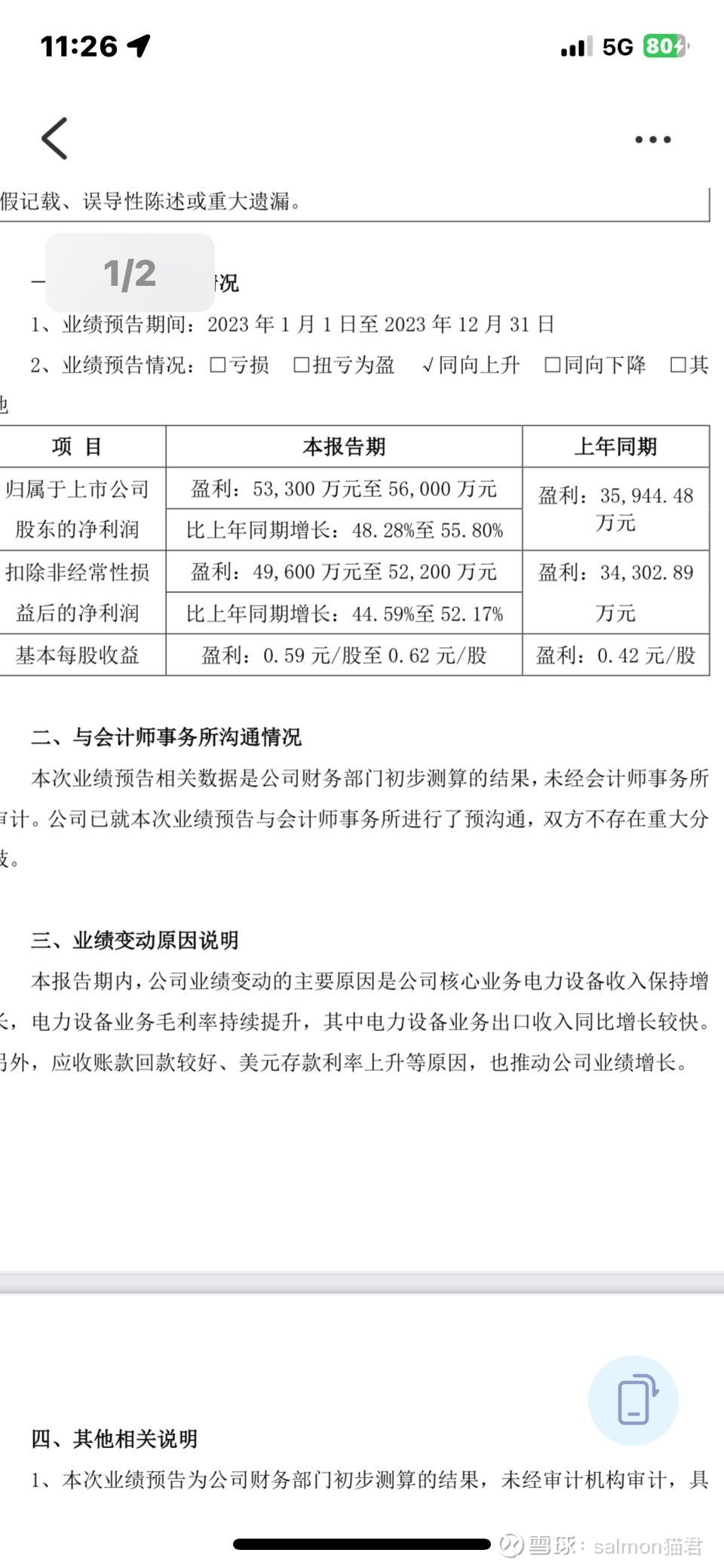

公司发布的最新业绩预告显示,预计2023年实现净利润5.33亿元—5.60亿元,净利润同比增长48.28%—55.80%。

此前14家机构预测大致为5.57亿同比54.93%,在此区间内。

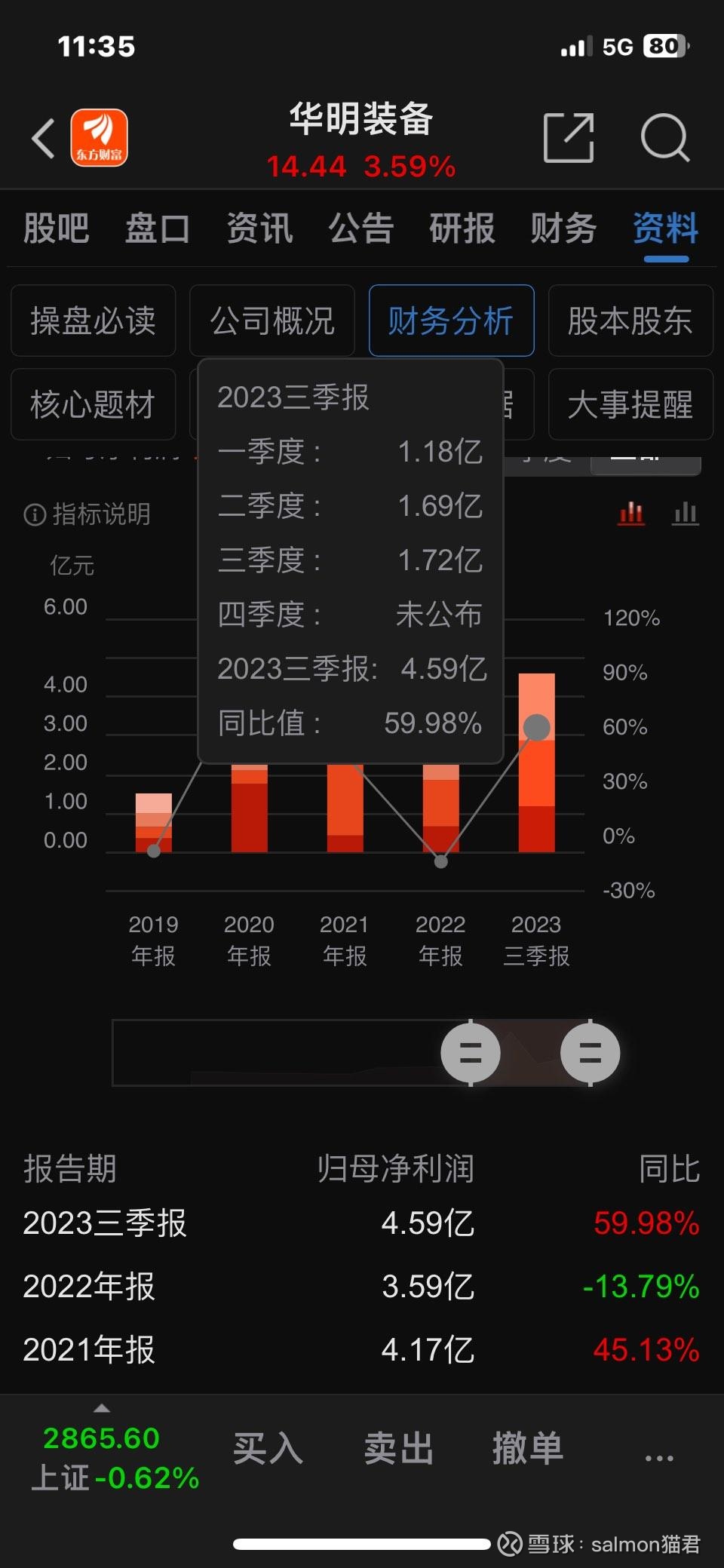

23年净利润取中位数5.46亿,四季度利润0.87亿,环比三季度下滑49%,这个利润相比前三季度肯定是远远不及的。公司给出的解释是:

1月24日有投资者向华明装备提问,什么原因导致公司第四季度的业绩远远不及前三季度?公司是否存在大额计提?计提了哪些项目。

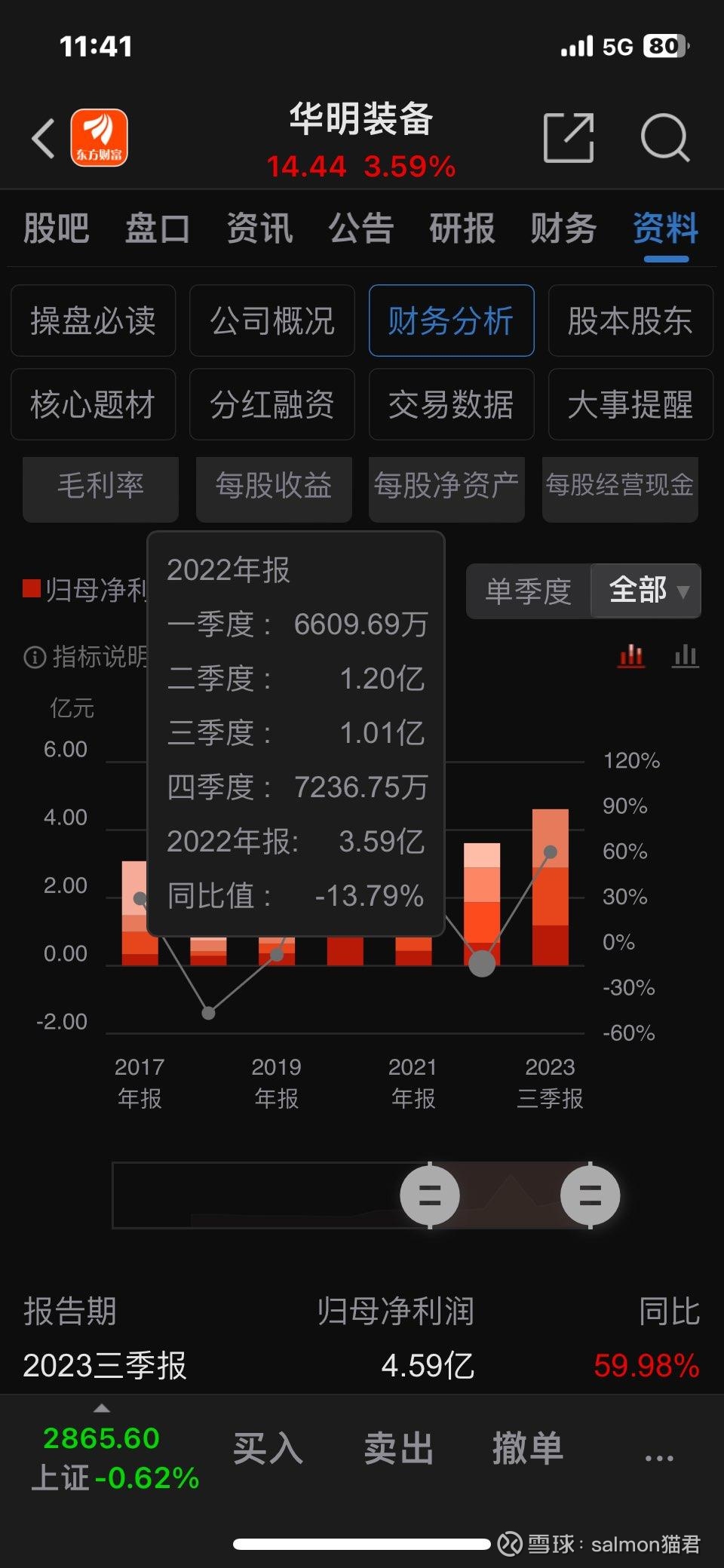

对此,华明装备1月29日在投资者互动平台表示,四季度业绩相比前三季度趋势与往年保持一致,主要受通常第四季度销售费用率较高所致,确认年终奖金,职工薪酬增加;此外受夏季用电高峰影响,电力设备检修服务工作主要在第四季度集中,使得通常第四季度电力设备售后服务、维修等费用会有所增加。

那么我们再看看去年四季度情况,去年四季度是0.72亿,相比22年三季度环比下滑28%。

结论,并不像公司所说保持一致的说法,起码下滑的降速过大,且费用计提的过多。

再看调研纪要公司对于23年高增长的说法:

提问:公司去年海外较好的原因?回答:主要是上一年由于特殊情况的影响使得相对基数较低,并且有单一市场爆发及短期需求提升的原因,因此,虽然海外市场需求趋势较好,但考虑去年的特殊情况,不能线性外推。

答案出来了,今年高增长主要是因为前年的基数较低的原因,而24年的增速必然由于23年的高基数,增速会放缓很多,正如23Q4同比22Q4只有+20%,而公司有意做低23Q4,一方面是给机构基于23Q3线性外推的高预期主动降温,另一方面也有将大量费用计提在23Q4,为24Q1可能较低的增速平滑润色考虑。

以上都是猜测,具体需要等待年报才能一窥究竟。

这里做下假设,如果24年净利润增速保持20%~25%的话,24年利润预计6.55~6.9亿左右,那么按照公司2023-2025三年股东中已将现金分红调整为不少于当年实现可分配利润的60%的规划,23年分红为每10股派3.7元,中报已分2.7元,年报分1元,按照当前收盘价14.44元计算,股息率大致为2.6%,24年每10股派4.4~4.6元,也按照当前收盘价14.44元,计算股息率为3%~3.2%左右,需知这是基于最低分红率60%计算的。

主要的问题在于未来几年能否维持住这个净利润增速,还是继续看公司调研纪要:

提问:如何看待海外未来增长?

回答:目前来看,全球市场的整体需求位于一个高度景气的周期中,但这种景气可能是一个中长期稳定的需求增长,而不是爆发性的短期增长,这为我们在未来带来了额外的增长机遇,但海外市场份额的提升是一个量变慢慢积累到质变的过程,这需要时间,23年高增长是有单一市场的爆发和短期供需平衡的影响。此外,中国变压器厂的出海也可能带来一定机遇,基于国内具有供应链效率的优势,未来直接出口和间接出口的占比不排除会发生变化。今年公司重点海外区域包括俄罗斯、欧洲以及中东,同时东南亚市场我们也会做一些超前布局。美国市场我们也在探索落地方法,海外增长很可能不是一个线性的过程。

这个说法和我去年对于华明的看法有所出入,特高压分接开关这种特种设备一般来说都是周期性需求,主要源于需求较为集中,特种设备使用周期长,更换较少,正是因为这种认识,我对于华明去年的持仓主要也是以波段为主,不长期持有,而往年的股价走势也基本符合我的认识。

但任何的周期在垄断面前就不能简单用周期来分析了,而分接开关恰恰就是电力设备中为数不多的竞争格局优异的行业。

目前华明装备、子公司长征电气、德国MR、ABB集团(电网事业部已被日立能源收购)四家龙头生产企业占据国内110kV及以上分接开关市场90%以上的市场份额,而国内 220kV及以下分接开关基本实现了国产替代,海外公司市场份额主要集中在超高压、特高压领域。相较于电网设备中的隔离开关、断路器、组合电器等由3-5家龙头企业掌握市场、变压器竞争格局分散,分接开关则是一次设备中为数不多的竞争格局集中的行业。

或许正如公司所言,公司所处行业是一个相对稳定性且持续性较好的行业,增速不一定会很快,但越长期看增长的确定性就越强。短期还是看国内的产业周期和投资方向;中期看高端产品替代和产品结构升级;长期是看海外市场及检修服务。

总之,未来在合适的价位我会重新买入华明装备!