$奥普家居(SH603551)$ $上证指数(SH000001)$

股息率:

奥普家居股息率最新值 7.50%, 平均值 4.17%, 中位数 3.94%, 当前百分位 96.54%,历史最高股息率7.63%。

基本面:

(数据摘自华创证券)

奥普是中国浴霸行业的缔造者和领军者,后逐步因渠道和客户的重合,延展至集成家居品类,形成“家电+家居”双基因产品矩阵。

行业来看,浴霸、集成吊顶智能化、集成化、高端化发展趋势明确,产品单价不断上探;同时可选空间由厨卫扩宽至客卧、阳台等区域,可选品类由浴霸按通风、烘干、空净等功能延展至厨房空调、烘干晾衣机等产品;渠道形式也由家装转向精装、公装拓展,赛道稳健景气。

公司来看:

1)重视技术引领,追求设计美学;

2)基于技术优势,顺利切入中高端市场且具备性价比优势,新品迭代毛利改善显著;

3)渠道端多元均衡,精装、电商行业领先,以上三方面共筑奥普竞争壁垒。

一、公司概况:“家电+家居”双基因,盈利改善显著

(一)公司简介:浴霸行业缔造者,吊顶行业领军者

浴霸行业缔造者,吊顶行业领军者。

1993 年,公司创始人方胜康研制出中国第一台浴霸;2004 年公司成立,主营产品为浴霸、集成吊顶两大品类,后续完善产品矩阵至集成灶、集成墙面、新风、照明和智能晾衣架等产品,公司从卫浴取暖扩展至全屋空气管理,目前已成为国内浴霸、吊顶行业领军品牌。

公司于 06 年赴港上市,在 16 年完成私有化退市,并于 2020 年成功登陆 A 股上市。

“家电+家居”双基因并行,智能集成家居产品矩阵完善。

公司不断转型拓品,形成家电和家居两大核心业务板块,家电板块推动浴霸、晾衣机、照明、新风、加湿器、指纹锁等产品智能化、健康化、年轻化发展;家居板块集成吊顶、集成墙面、全功能阳台等业务拓展空间由厨卫到客厅、阳台等。公司不断打破行业天花板,完成从“电器”到“电器+建材”,再到“智能集成家居”的转型。

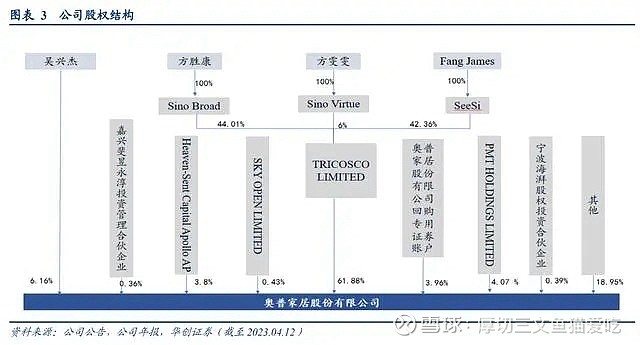

股权结构稳定,实控人持股比例较高。

Fang James 和方胜康为公司实际控制人,两人为堂兄弟关系,截至 23 年 6 月,合计持股 53.7%;方胜康之女方雯雯及其丈夫吴兴杰为一致行动人,4 人合计持股 65.3%,股权结构集中,利于公司长期战略的贯彻及执行。

股权激励彰显信心,激发管理人员积极性。

2023 年 3 月 6 日,公司发布公告向董事、高级及中层管理人员共计 14 名激励对象,合计授予 254.1 万股限制性股票(另外预留 60 万股),约占公司总股本 0.78%,首次授予价格为 5.86 元/股。

本次股权激励业绩考核目标为 2023 年/2024 年扣非归母净利润分别不低于 2.5 亿元/2.8 亿元,对应同比增速不低于 36.6%/12%(以 23 年扣非归母净利润 2.5 亿元为基准)。

(二)财务分析:营收增长稳定,盈利大幅改善

营收规模增长稳定,归母净利润增长显著。

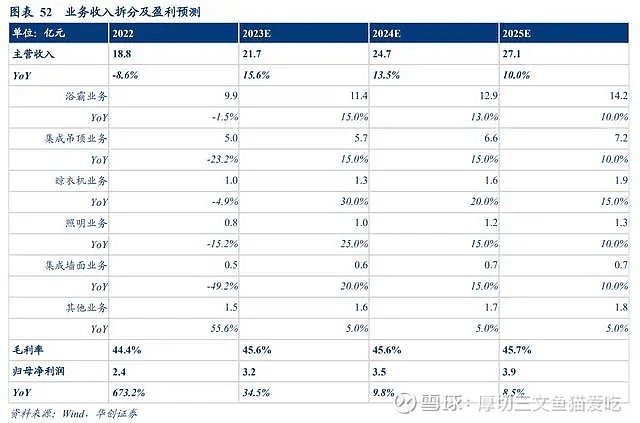

公司收入规模从 2015 年 9.5 亿元增长至 2021 年 20.6 亿元,6 年 CAGR 为 13.9%;22 年公司实现营收 18.8 亿元,同比下降 8.6%,23 年 Q1 营收 3.5 亿元,同比下降 7.9%,主要系房地产周期性调控影响。

利润端,21 年公司对恒大、阳光城计提信用减值损失 1.73 亿元导致净利润受到影响,22 年公司实现归母净利润 2.4亿元,同比增长 673.2%,主要系 21 年低基数及降本增效显著;23 年 Q1 归母净利润 0.6 亿元,同比增加 115.2%,主要系处置海兴电力股票所获收益及产品结构改善带动盈利释放。

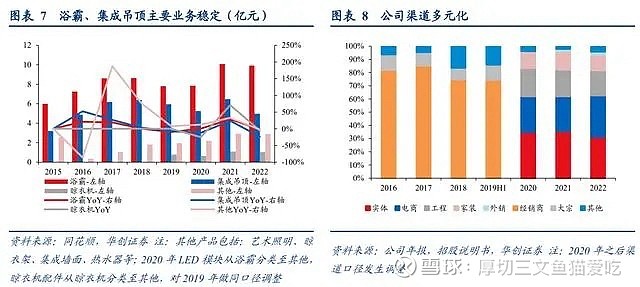

浴霸、集成吊顶合计占比近 8 成,多元化渠道拓展顺利。

2022 年浴霸/集成吊顶/晾衣机/其他业务分别营收 9.9/5.0/1.0/2.9 亿元,分别同比-1.5%/-23.2%/-4.9%/-2.3%,集成吊顶主要系房地产影响较大,22 年浴霸、集成吊顶营收合计份额 79.2%。

公司渠道覆盖广泛均衡,2022 年实体/电商/工程/家装/外销/其他渠道营收占比为 31.3%/31.4%/19.0%/11.9%/2.3%/4.1%,其中电商和外销增长可观,营收规模分别同比增长 8.8%、38.9%,电商主要系京东有较大改善且拓展抖快拼平台,出口以浴霸和通风扇为主。

盈利能力大幅改善,降本增效效果明显。

22 年公司整体毛利率显著提升 3.4pct 至 44.4%,主要系产品结构改善(电器占比提升)及新品销售火爆推动毛利率提升,23Q1 已提升至 46.4%;22 年净利率大幅回升至 13%,主要系阳光城、恒大减值风险基本出清叠加降本增效效果显著,23Q1 大幅提升至 17.2%。期间费用率来看,2022 年公司销售/管理/研发/财务费用率分别为 16.5%/6.0%/4.9%/-1.3%,分别同比-2.5pct/-0.4pct/0.0pct/+0.1pct,销售费用率改善主要系公司对销售费用由一次性投放改为按照具体增长情况精准投放。

现金流较好,股息率优于同业。

2022 公司经营性净现金流为 4.2 亿元,同比增长 72.8%,主要系支付货款减少;净现比为 1.7,企业财务压力较小。

公司曾经在港股上市 10 年一直维持稳定、较高的派息水平,20 年 A 股上市后,公司股息率显著高于同业公司,2022 年公司股息率未低于 3.8%。

整体看,公司核心业务集中,始终围绕全屋顶部空间及空气解决方案,产品由浴霸拓展至集成吊顶、集成墙面、晾衣机、照明等,打开成长空间。行业短期受益于地产向好;中长期看,产品集成化、智能化升级趋势推动价格上移,量端场景由厨卫延展至客厅、卧室、阳台等增加可选需求空间,赛道稳健景气。

公司借技术护航产品迭代为核心,由中低端向高端进发,且品牌及渠道占优;22 年 Q4 始现盈利改善,预期 23 年新品迭代进一步打开公司成长空间。

二、行业:市场规模稳增长,智能化趋势明确

近年来,随着人们对生活质量要求的不断提升,浴霸行业不断迭代发展:除了常规照明、取暖、换气功能外,具备杀菌、消毒、理疗等健康功能的智能化浴霸受到人们关注,人们对产品美观的需求也催化浴霸、集成吊顶产品升级换代,因此发展空间可观。

(一)浴霸:步入风暖智能化,行业规模发展稳定

浴霸是装有特制热源,能够快速提升浴室温度,改变了人们寒冷洗浴体验的产品。我国浴霸行业的发展历程主要经历了三个阶段,消费者关注点逐步从价格向功能、品牌等方面转变:

第一阶段(1999 年以前):以奥普为代表的企业将浴霸引入中国市场,该阶段产品以功能型为主,主导产品为灯暖型浴霸;该阶段市场区域性、季节性销售明显,且企业较少,市场集中度较高。

第二阶段(1999 年~2015 年):浴霸产品不断升级并逐步普及,主导产品为灯暖、风暖以 及灯风暖结合型;该阶段季节性因素、区域性因素对销量的影响较第一阶段明显下降,行业内竞争渐趋激烈,市场集中度有所降低。

第三阶段(2015 年至今):2015 年以来,相比于传统浴霸仅有的取暖功能,浴霸正向智能化转型,浴霸的安全性问题、净化功能等越来越被用户所重视,声控系统、远程预热、自动感应、净化室内空气等功能为消费者提供浴室整体空气管理解决方案。

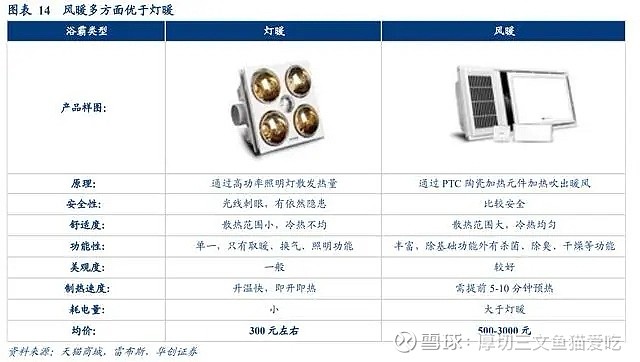

产品同质化严重情况下,安全性高、功能丰富的风暖浴霸是发展趋势。

市场主流的浴霸,可分为灯暖浴霸和风暖浴霸两种,从安全性、使用舒适度、功能等方面看,风暖浴霸更具优势:

1)相比灯暖浴霸,风暖浴霸通过 PTC 陶瓷加热元件加热吹出暖风,不容易红外线损伤皮肤和灼伤眼睛。

2)舒适与美观已经成为浴霸产品的主要功能诉求,风暖浴霸美观度较高。

3)浴霸的功能不断强化,从基础功能向健康、智能多功能浴霸发展,带动产品均价进一步提升。

浴霸市场规模稳增长,高端化趋势有望带动行业扩容。

2021 年我国浴霸市场规模 33.1 亿元,同比增长 6.8%;自 2017 年以来,中国浴霸市场规模呈现稳定增长态势,17-21 年复合增长率为 10.4%。

近年随着消费者对室内空气质量的关注度不断提高,逐步产生了室内空气净化、空气质量检测、室内干湿平衡调控等消费需求,浴霸已实现从单一取暖功能向浴室整体空气管理功能的方向升级,产品高端化趋势推动市场发展。

行业竞争较为激烈,奥普占据主导地位。

浴霸制造的资金和技术门槛不高,行业企业数量众多,目前中国浴霸品牌数量超过 250 个,主要可分为四大类:专业浴霸制造企业、照明企业、综合家电制造企业、小众品牌,其中以奥普为代表的专业型浴霸制造企业在产品技术研发、品牌认可度方面更具优势。

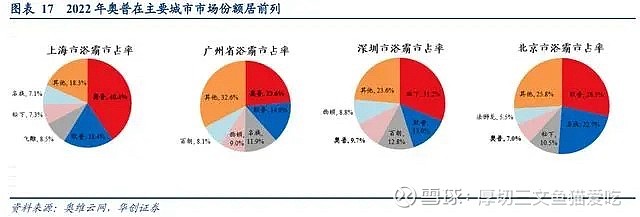

奥普在主要城市中市场份额位列前位。

在精装市场,浴霸已成为了浴室的标配产品,根据奥维云数据,精装浴霸市场在一线城市、新一线城市、二线城市的份额占比超过 75%。其中奥普是中国浴霸行业龙头,2022 年北京/上海/广州/深圳,奥普市占率分别为 7%/40.4%/23.6%/9.7%。

(二)集成吊顶:快速发展期,全空间渗透率提升

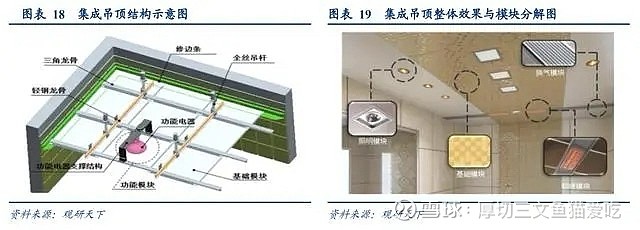

集成吊顶是电器和吊顶材料组合安装一体化的天花板吊顶。

集成吊顶由基础模块、功能模块及辅助模块组成:辅助模块是集成吊顶的支撑架构,包括吊杆、龙骨及修边条等;基础模块为相同规格的装饰基板;功能模块包括功能电器、面板及连接件等,可集照明、取暖、换气等功能于一体。

集成吊顶在安装工艺、外观、使用寿命、安全性等方面全面优于传统吊顶。

集成吊顶核心在于功能电器经模块化设计后,其安装拆卸较为简便,便于电器维修和更换;同时功能电器与基础模块在外观上保持一致,可以满足消费者的个性化家居设计需求;集成吊顶采用的铝扣板抗氧化、耐腐蚀,一般 10 年不变形不变色(普通吊顶 3 年就变黄,寿命 短);其线路布置更加合理,强弱电分离,确保各电器部件独立运转。

集成吊顶起源于 2004 年,随着消费者对家庭装修标准不断提高,其产品造型与款式不断丰富、工艺不断提升,集成吊顶发展主要分三大阶段:

第一阶段(2004 年~2008 年):集成吊顶普及度较低,主要应用在卫生间、厨房;行业内企业数量较少。

第二阶段(2008 年~2015 年):普及度有所上升,适用范围从卫生间、厨房延伸至阳台、 起居室等,从功能性为主逐渐向装饰性过渡。企业出现分化:综合实力较强的企业如奥普、友邦吊顶等,可以为消费者完成家庭整体吊顶的设计安排;另一类规模较小的企业主要生产各部件再销售给其他企业,无法提供整体设计规划和功能模块。同时由于集成吊顶生产难度较低,小规模企业数量众多且消费者价格敏感,故集成吊顶行业整体集中度不高。

第三阶段(2015 年至今):普及程度进一步提升,适用范围向全屋吊顶集成化发展,小规模企业逐渐被淘汰,设计能力弱的企业成为品牌代工厂;但中小规模企业数量仍然较多,市场较为分散。

集成吊顶需求出现在卫生间,因其便携安装实用性和美观性等特点,与浴霸、灯具产品有较高产品关联度,且集成吊顶产品偏工程市场,以奥普为代表的卫浴品牌入场集成吊顶行业,将在 C、B 端互相引流,进一步提升市场集中度。

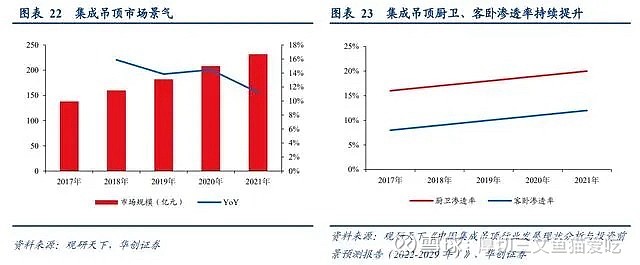

集成吊顶市场处于快速发展期,渗透率提升带动市场扩容。

集成吊顶市场规模从 17 年 138 亿元提升至 21 年 232 亿元,复合增长率为 13.8%;厨卫/客卧渗透率从 16%/8%提升 至 20%/12%。

随着行业发展,产品可选空间已从厨卫延伸到客厅、卧室、书房等,产品线也从吊顶拓展至墙面,同时市场从住宅市场向公装市场拓展。随着适用场景的扩大以及产品线的延伸,集成吊顶市场规模将进一步扩展。

市场仍较为分散,Top10 占比 20%。

集成吊顶较低的准入门槛吸引了较多的市场进入者,目前企业数量超过 1000 家,行业集中度较低,第一梯队 TOP10 企业市场份额只有 20%。

2021 年行业龙头企业友邦、奥普、法狮龙集成吊顶业务营收分别为 9.8 亿元/6.5 亿元/5.6 亿元,按 2021 年行业规模 231.9 亿元进行测算,21 年友邦/奥普/法狮龙市场份额分别为 4.2%/2.8%/2.4%。

(三)行业驱动:价升量扩,赛道稳健景气

价端浴霸、集成吊顶行业驱动主要基于消费升级带来的产品高端化、智能化发展趋势; 量端基于使用场景的拓展,增加可选空间由厨卫延展至客厅、卧室、阳台等,增加需求 品类如厨房凉霸、通风扇等;在渠道形式上,由家装向精装、公装拓展,打开规模扩张 空间。

消费升级驱动高端化、智能化需求,产品功能升级均价显著提升。

从发展趋势看,伴随着市场消费升级及人们对品质生活的美好追求,浴霸、集成吊顶行业不断向智能化、高端化、一体化、功能化等方向发展,以浴霸为例,由灯暖到风暖再到智能语音、空气净化等功能的升级带动产品单价阶梯式提升。

我们认为研发创新实力强且拥有高端产品设计、生产能力的企业在未来更具竞争优势。

可选空间延展至客卧,增加厨房凉霸等需求品类。

从空间看,厨卫吊顶已得到消费者的高度认可,逐步向客厅、卧室空间再到全屋吊顶方向发展。同时浴霸企业不局限于卫浴空间,厨房空间的舒适度也受到关注,凉霸、厨房空调产品应运而生,主要起到降温作用,进一步打开市场空间。

精装渠道浴霸配置率逆市提升,公装渠道有望打开新空间。

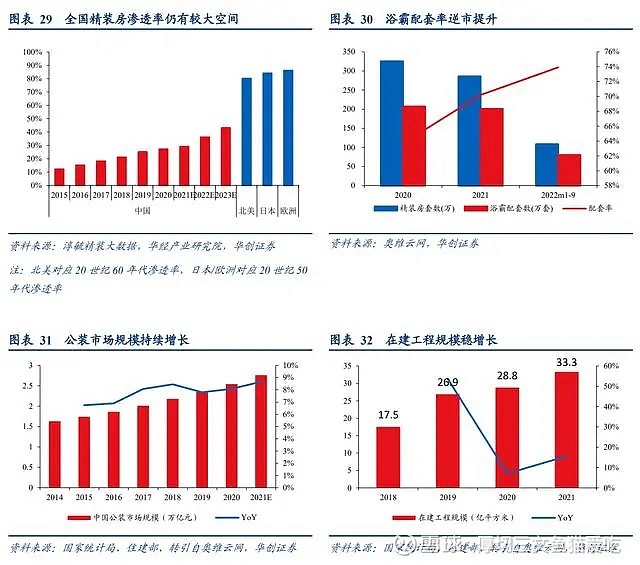

精装修市场是浴霸行业在工 程端市场的重要布局,中国精装房渗透率逐年提高,预计 2023 年将达到 43%,与发达国 家 80%以上的渗透率相比仍有较大增长空间,同时浴霸精装配置率已提升至 74%。

此外公装市场规模保持中高速增长,复合增速保持在 5%以上;2021 年在建商业+酒店+医院+教育+工业项目总规模约为 33.3 亿㎡,同比增长 16%,随着集成吊顶从住宅市场向酒店、写字楼、医院、商场等公装市场拓展,行业规模将进一步扩大。

总结来看,浴霸、集成吊顶智能化趋势带来均价提升,场景需求走出浴室,向厨房、客卧顶部延展,同时渠道形式上由家装向精装、公装变化;从产品功能模式、场景空间及渠道多元看,赛道稳健景气。

三、公司:技术、产品、渠道三大核心优势

公司核心竞争力主要为三方面:

1)重视技术引领,追求设计美学。2)基于技术优势,切入中高端市场具备性价比优势,新品迭代毛利改善显著。3)渠道端多元均衡,精装、电商行业领先。

(一)重视技术引领,追求设计美学

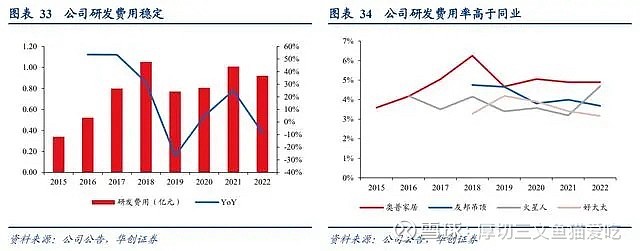

公司重视产品技术的引领作用,研发费用稳定。公司研发费用率显著高于同业,2022 年研发费用 0.92 亿元,研发费用率为 4.90 %,拥有自主专利技术 623 项,与上交、哈工大、中科院等国内顶尖高校及科研院所达成战略合作关系,持续提升公司创新研发能力。

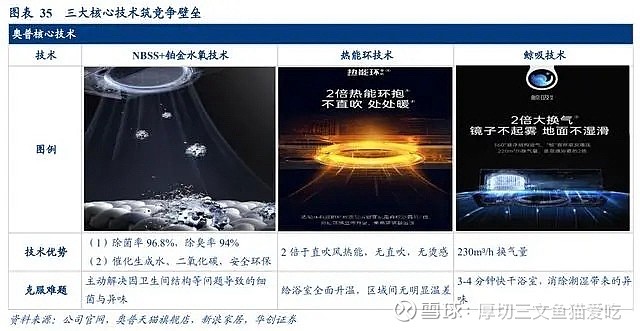

三大核心技术突破,筑电器竞争壁垒。22 年 9 月最新突破的“NBSS+铂金水氧技术”是奥普产品结构升级的重要基底,主要由“超亲水针尖电离技术”和“铂金粒子催化净味技术”构成,有效解决细菌和异味问题,实现平均除菌率 96.8%,除臭率 94%;奥普“热能环”技术区别传统浴霸直吹感,可以吹出环抱式柔风并立体扩散,热能堪比直吹风的 2 倍;升级的“鲸吸”技术可实现 230m³/h 换气量,是普通浴霸的 2 倍,可快速去除洗澡后浴室空气中的水雾。

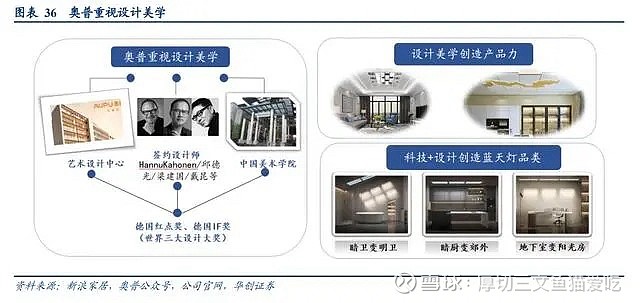

“颜值即正义”,追求设计美学。除了阵容强大的艺术设计中心,奥普也先后签约了 Hannu Kahonen、邱德光、梁建国、戴昆等多位国内外知名设计师,并与创基金、中国美术学院等设计院校机构合作。

奥普“蓝天灯”是技术与设计的完美结合,运用蓝天还原散射技术高度还原多种阳光,让暗卫、暗厨、地下室拥有通透光源,提升空间氛围感。

(二)产品结构升级,盈利改善显著

基于核心技术突破,推出三大新品加码电器板块。

核心爆品“空气管家浴霸”基于“NBSS+铂金水氧技术”实现了空气除菌、铂金净味和补水降燥,通过“鲸吸技术”实现了 230m³/h 的换气量,还通过“热能环科技”达到了 24500m³发热体积。

除此外,公司大力加码电器板块,推出智能晾衣机和空气加湿器,“水氧内烘干晾衣机”相比起普通的晾衣机效率提升 7 倍;全新品牌“鲸宅”推出的奥普第一款加湿器兼具净水器和空气净化器的功能。

空气管家系列拉动产品单价上移,拓宽奥普价格带向中高端看齐。

空气管家产品基于铂金水氧技术的突破,解决浴室除菌除臭的核心痛点,产品功能的升级进一步带动单价的提升,使公司具备向中高端产品进军的可能性。

从浴霸产品价格带上看,23Q1 松下/奥普/美的/欧普产品均价分别为 1987 元/926 元/811 元/496 元,目前国产品牌集中于低端市场,松下主打高端市场。

公司切入中高端市场,性价比优势明显。

通过比较奥普、松下的不同代际产品中功率提升、语音控制添加、除菌除臭功能添加三种升级所带来的加价,奥普的产品有明显的性价比:

1)如制热功率提升:奥普提升 500w 加价 100 元,松下提升 450w 加价 200 元;

2) 语音控制的添加:奥普加价 170 元低于松下加价 500 元;

3)在除菌除臭功能上的表现更加明显,奥普添加铂金水氧功能仅需 300 元,而松下升级至三代除菌功能则需 1100 元,甚至奥普最新除菌除臭技术优于松下(NBSS+铂金水氧技术平均除菌率可达 96.8%,纳诺怡技术平均除菌率为 92.5%)。

未来奥普产品功能升级有望进一步提升客单价。

通过与松下顶端产品对比可以看出,在照明、取暖、换气、除菌除臭等功能上,奥普与松下产品没有明显区别,但是松下的智能化功能明显更多,如蓝牙音响、干衣功能、定制化设计等,隐藏式机体在美观性上也更占优。奥普有望随着浴霸、集成吊顶的智能化产品升级向中高端市场进军。

新品迭代拉动出厂价提升,电器业务改善毛利率提升显著。

单价较高的爆品销售占比升高导致浴霸品类均价提升,浴霸品类平均出厂价已由 16 年 153 元提升至 203 元;22 年浴霸/晾衣机毛利率为 53.8%/38.0%,同比提升 2.8pct/7.8pct。除浴霸外,晾衣机、加湿器等新品均采用最新技术,随着产品结构升级,22 年整体毛利率提升系电器板块占比提升,22 年浴霸和晾衣机合计营收占比 60.8%,同比提升 5.4pct。

(三)渠道多元均衡,精装、线上领先

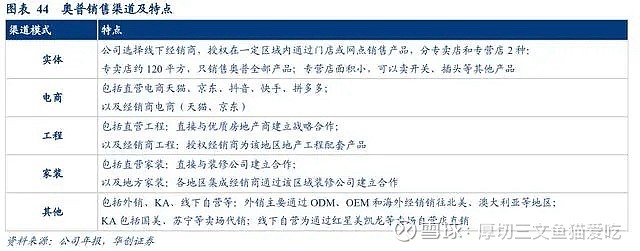

公司渠道体系完善多元,电商外销增势可观。

公司注重线上线下渠道协同发展,目前形成实体、电商、工程、家装、外销等渠道;2022 年实体/电商/工程/家装/外销/其他渠道营收占比为 31.3%/31.4%/19.0%/11.9%/2.3%/4.1%,其中电商和外销增长可观,营收规模分别同比增长 8.8%、38.9%,电商主要系京东有较大改善且拓展抖快拼平台,出口以浴霸和通风扇为主。

线下渠道经销商拓展稳定,向专营店代理商模式调整。

2022 年线下实体受到疫情的影响, 代理商依旧保持在 1000 家以上。专卖店数量 1342 家,下降的原因主要系电器品类鼓励 代理商以专营店的形式扩展,坪效更高;同时集成板块,全功能阳台并入集成事业群, 不再单独以全功能专卖店形式推广。

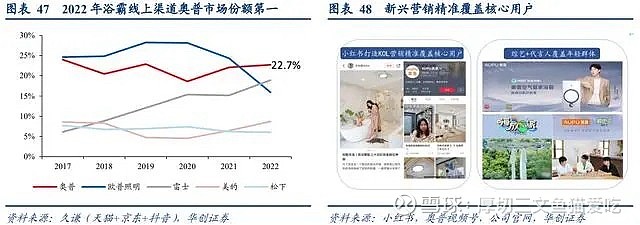

线上电商发力份额第一,叠加新兴营销精准覆盖核心用户。

线上公司积极发力天猫、京东、小红书、抖音、快手等新老渠道,实现较好突破,公司 22 年线上渠道市占率 22.7%。

公司重视新兴营销,根据博主匹配度、数据、种草力、IP 溢价力、内容授权度五维模型匹配博主,带动奥普“热能环浴霸”单品曝光量突破 1,500 万+,爆文率突破 40%,单品年销近 2 亿;除此外,通过节目植入和品牌代言人有效抓住年轻人的喜好。

外销低基数下扩张,精装修份额稳定领先。

公司外销产品以浴霸和通风扇为主,22 年外销 4400 万元,同比增长 38.9%,增长主要来自北美地区。

同时公司与百强地产展开合作,目前战略合作的地产公司有 32 家,在精装房市场中,22 年奥普浴霸以 22.4%的份额位居首位,20-22 年奥普浴霸稳居房地产开发企业首选供应商品牌第一名。

四、盈利预测

我们基于以下假设进行盈利预测:

收入增速预测:浴霸行业智能化升级大势所趋,公司作为浴霸龙头重视技术投入,加码电器投入;集成板块随可选空间延展扩宽行业空间,且与浴霸等电器产品相互引流,23 年工程渠道有望随地产向好有一定修复。

综合以上因素,给予 23-25 年主营业务收入增速预测 15.6%/13.5%/10%。公司不断推动降本增效等成本优化,且随电器新品迭代,产品结构有望持续升级,拉动毛利率持续提升,给予 23-25 年归母净利润增速预测 34.5%/9.8%/8.5%。

可比公司估值:Wind 一致预测显示 23 年行业可比公司平均估值 20.8X,公司估值水平低于行业平均水平。(截止时间:23.06.16)

绝对估值:公司现金流稳定且经营稳健,我们对公司采用 DCF 法估值,名义长期增长率假设 2%,无风险利率为 2.7%,风险溢价为 7.2%,Beta 为 0.9,WACC 计算为 9.2%,得到公司 DCF 估值为 16.7 元/股,对应 23 年 20.9 倍 PE。

五、风险提示

房地产政策调控,消费复苏不及预期,行业竞争加剧。