$江中药业(SH600750)$ $交通银行(SH601328)$ $邮储银行(SH601658)$

投资是一件很困难的事情,对于长期投资者来说,究竟何种投资理念才能获得持久稳定的收益,并不断积累资本,生长壮大,成为投资领域里的长青之树呢。

正如标题所示,我们可否像买卖商铺一样买卖持有股票呢,旺铺租金每年持续的产生现金流,积累充足的现金流后,我们再买入新的商铺,源源不断的为我们创造价值。投资高股息率股票也一样,利用每年的分红并买入,持续的增加低廉的股本,即所谓的先养股,后养人。

我认为无论是投资商铺还是投资股票,它们未来价值走势,均是有它未来所能产生的收益情况而决定的(即折现值),商铺折现值就是租金,企业的折现值就是收到的利润。

而对于投资者来说,买商铺主要通过租金收益、资产升值等方式获得收益,而买股票则是通过股息、股票价格上涨等方式获得收益,两者具有异曲同工之秒。

对于企业的折现值的增长,我们可以通过模糊判别,结合国家政策,市场环境,企业自身经营数据,去寻找未来具有成长能力的企业。

那么如何才能找到一铺养三代的“旺铺”呢,我认为必须要同时满足两个条件:

其一,买入价够便宜;

其二,股息每年都能上涨。

一说的是,在较高的股息率时买入,获得较低的持有成本,每年股息折算本金,享受较高的年化。

二说的其实是成长,成长是投资永恒的主题。每年上涨的股息,除以初始投入本金,即使一开始股息率较低,但若干年后,会获得非常恐怖的股息率年化值。所以只有不断的成长,才能带来股息不断的增长,诸如以前的茅台和招银。

那么,我们得到两个指标指引,即高股息率及股息年增长率。下面,我将利用这两个数据以国有大行及股份制商业银行的代表招商银行进行举例说明,看看他们的表现是怎么样的。

如果我们把高股息率股票当做商铺旺铺,那么如何根据起始投资股息率和股息年增长率,计算投资本金收回的年限呢,以下是我的求解公式,仅供参考:

Y+Y*(1+X)+Y*(1+X)²+…+Y*(1+X)^{n-1}=Y*∑(1+X)^{n-1}=Z。

Y:首年分红

Z:起始投入本金

X:股息年增率

P:起始股息率,以今天收盘雪球股息率数据为准

n:收回起始投入本金需要年份

Y*∑(1+X)^{n-1}=Z,求n?

左右变换可得

P*∑(1+X)^{n-1}=1,

这就是标准的首项为1,公比为1+X的无穷等比数列求和等式了。根据等比数列求和公式可知,Sn=a1(1-q^n)/(1-q) =(a1-an×q)/(1-q) (q≠1) (q为公比,n为项数),解得:

P*(1-(1+X)ⁿ)/(1-(1+X))=1

P*((1+X)ⁿ-1)/X=1

最后求得:

n=log₍₁₊ₓ₎⁽ˣ/ᵖ⁺¹⁾。

如图所示,各大银行本金回收年限如下:

股息的年增率是一个重要的影响因子,我之前只是简单的利用首末年比值开根号,但却忽略了中间年份对数据的影响,因此,我利用excel对几大行历年分红数据生成股息趋势线,趋势线也能剔除个别异常分红年份对整体数据的影响,这样就能较为准确计算股息年增率数据了。

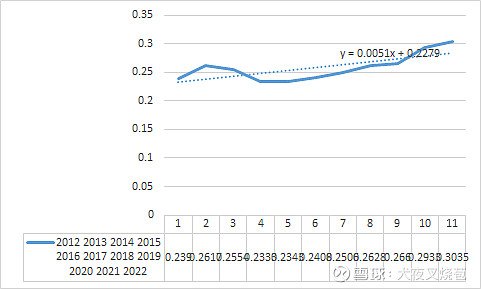

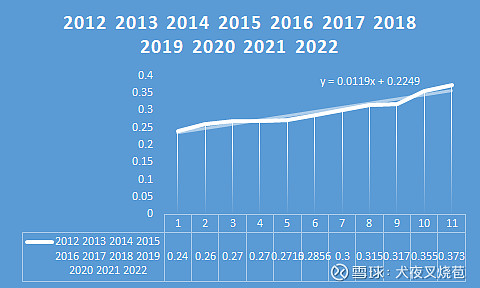

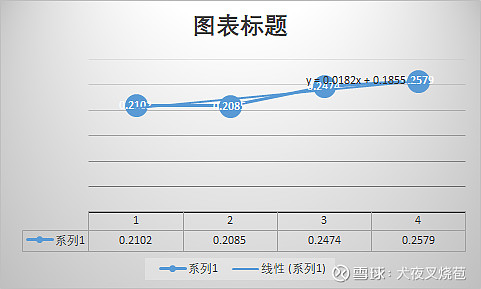

如工商银行:

交通银行:

邮储银行:

得到趋势线后,带入首末年,就能得到经过趋势线修正的股息数据了,进而得到股息年均增长率数据。

第1年股息*(1+X)^{n-1}=第n年股息,X为股息年均增长率数据。以交通银行举例:

第11年的股息:

y11=0.0119*11+0.2249;

y1=0.0119+0.2249;

X=⁽¹¹﹣¹⁾√(y11/y1) - 1,带入y11,y1,求得X=4.155%。

从图表上看,我们很容易就选择交通和邮储作为银行投资标的,为什么没有选择招商银行,这里引出我认为的另一个看法。

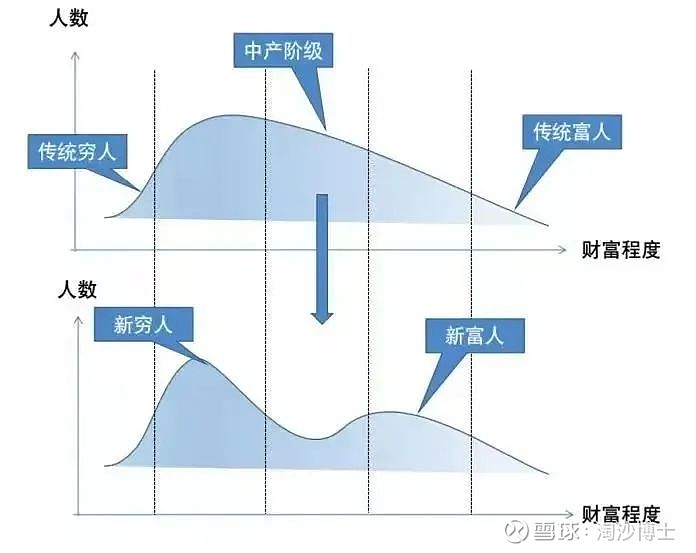

贫富差距拉大!中国将进入内卷下的M型社会

这里转雪球淘沙博士的文章,来表达我的观点。

中国正在步入M型社会,这一趋势恐怕短期无法逆转。

拼多多的一季报炸裂:Q1营收376.4亿,同比+58%,市场预期319亿;调整后每股业绩6.92元,预估4.36元,超过预期值50%。

一季度算电商普季,旺季通常是Q2和Q4,因为有6.18和双11,另外暑假和年底的消费也会多一些。

这意味着拼多多全年每股业绩有望达到6美元,给15pe就是90美元,所以财报公布后pdd大涨19%,现股价为71.42美元。

毫无疑问,pdd抓住了时代发展的趋势,聚焦二线以下城市及农村市场,在早已红海化的电商领域,杀出一片属于自己的广阔天地。

其次,主打下沉市场的pdd业绩高增,如果不能推导出国内消费降级的结论,那消费K型分化就是必然的趋势

大前研一写过一本书,叫《中下阶层的冲击》,他认为在内卷环境下,社会财富的分配将呈现为M型结构:即中产数量下降,中低产/低产数量大幅增加,高产/富豪的人数小幅增加。其他日本学者也阐述过类似的观点,比如三浦展的《下流社会》,桥本健二的《中流崩坏》等

最后,我给大家一组很有意思的数据:招商银行22年私行户均存款增加了137万,普通客户平均存款增加2000,而金葵花的户均存款减少了2万,成为唯一下滑的客户群体。

尴尬的是,金葵花的主要客户正是所谓的“中产阶级”,换言之内卷割的就是中产:大部分人资产缩水甚至返贫,小部分人赚到钱实现阶级跃迁,贫富差距进一步分化,这是经济运行的底层规律,几乎无解。

而邮储银行作为国有大行中唯一的零售银行,拥有最多的客户。

更深层次的原因如下:

第一低线市场做得好,中西部小城村镇网点多,能利用原邮政系统的代理网点。符合国家“十四五”经济双循环、乡村振兴的大战略。

第二资产质量好,历史包袱小,潜力大,有直销银行邮惠万家的利好。

第三领导、组织和企业文化,有持续改善的迹象。新行长刘建军出身招行,简历过硬口碑好,据说是搞零售业务的行家里手。

第四存在“打出暴击”的可能。如果未来农村土地流转得以实施,邮储银行或是业内最大受益者;

第五喜马拉雅资本李录,李嘉诚都看好并重仓持有邮储。

当然,这只是我的一家之言,招商大V招行谷子地写的一篇《还原——邮储银行2020年年报点评》,他对邮储银行是非常不看好的:“无论短中长期看邮储都没法和招行比,招行和邮储的治理水平之间隔着好几个建行。”有反方就有正方,附上一篇反驳谷子地的文章供读者自行分辨:《招行谷子地对邮储银行的误会》。

另外也贴下,我看好其他几家公司的股息年增率和回报期数据。

最后,我们翻看下国有大行股息数据,会发现2015年和2018年是唯二的两年股息不增反降的例子,而众所周知,这两年发生了股灾,而股灾发生前恰恰又都是银行股的大牛市。

这两个年份的数据对我们的分析非常有意义,在这里,我们基本可以得出银行投资的结论:

1.开始投资的时机非常重要,他决定了公式里起始股息率因子,而股息率又反过来影响回报期年份;

2.股息并不是每年都会增长的,如果不能止盈及时退出,伴随而来的不单单是持有市值的巨大回撤,更关键的在于股息的巨大降幅,本身已经无法保证股息年均增率的斜率,而这也将极大的延长回报期。

3.止盈退出的时机是可以预测的,我们观察2015和2018两年的股息率数据,可以发现这两年股息率是降幅较大的,那么正如我专栏置顶里强调的,高股息率时买入,低股息率时就是最好的退出时机。

那股息率高低切换是否会如期发生呢,一定会,这就引出了第4点。

4.股息率是一个轮回。

前两天我贴过几大行11年的股息率数据,可以发现2023年报的股息率数据和2012年报的基本相差无几,这就充分说明了股息率自身会不断由高到底,又低到高,构成了一个生生不息,无限循环的乌洛博洛斯环。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用