$皖通高速(SH600012)$ $山东高速(SH600350)$ $宁沪高速(SH600377)$

这几天在研究高速公路和港口高息股票,以下是高速公路的投资分析。

--------------------------------------------------

太长不看提醒:可直接跳到“4.综合对比分析”

--------------------------------------------------

1.后疫情时代仍看好高速公路行业投资价值

回顾 2020-2022 年,三年疫情期间整个高速公路板块表现出了较强的防御性。过 去三年,市场整体走势与疫情发展态势和防控政策的变动较为相关,而高速公路行业同样作为疫情对盈利产生显著负面影响的行业,疫情期间的走势相对较为平稳。

以 2020 年为基点来看,大盘在 2020 年3月至 2021年初表现较为强势,涨幅为27.81%,高速板块在此期间表现更加出色,49周涨幅79.41%,呈现随大盘涨幅增益价值。

以山东高速为例:

2021年底至2022年底,高速板块则 显现出明显的防御性,沪深 300 在 2022 年全年录得-21.27%的负收益,高速公路全年跌幅为1.64%,跑赢大盘 19.63 个百分点。

2022年11月,我国疫情防控政策做出重大调整,新冠疫情对经济的负面作用逐 渐消减,伴随着经济形势整体向好,高速行业也有望迎来困境反转的契机。

疫情期间高速公路主体的业绩受到了一定程度冲击,后疫情阶段积极看好客货运 流量的回升带来的业绩修复,并持续看好高速公路板块的防御性投资价值。

个人认为短期看,高速公路业绩整体将进入向上拐点;中长期看,高分红政策及其带来的较高 股息率对稳健性风格的投资者仍具有较大吸引力。

1.1稳定的现金流回报托底高股息收益

高速公路的“现金牛”特征已是老生常谈的话题,其运营模式和定价规则决定了行业具有持续、稳定的现金流收入,而高速公路成本端中主要部分是折旧摊销费用, 现金成本基本在养护运维费用、利息费用等方面体现,占比相对较小,因此高速主体 的经营性现金流是较为充裕的。

反映在财务指标上看,高速公路板块经营性现金净流 量与营业收入比例保持在 40%左右,与归母净利润的比例保持在 170%左右,具有充裕的现金流量和健康的盈利质量。

1.2行业估值处于相对历史低位

从估值水平看,目前高速公路板块估值正处于相对历史低位。由于 2020 年上半 年高速公路免费通行政策导致业绩异常,PE 估值失真,我们选取了 PE 与 PB 估值 共同作为参考依据。可以看出今年以来行业估值虽略有上升(23年4月一波中特估大涨,5月又基本回调回来了),剔除 2020 年影响时间段之外,估值水平依然处在近十年来的相对较低位置。截至 2023 年 3 月 13 日,高速公路(申万)板块 PE 估值水平在 11.34,PB 估值为 0.86,分别位于近十年均值 线 5/6 和 3/4 分位点。

总结,站在当下时点来看,随着经济重启,社会经济基本面向好,市场或更倾向于配置成长和消费类行业,高速公路板块或难以重现 2022 年超额收益规模。 但我认为,一方面,高速公路作为同样面临“困境反转”的行业,即将迎来盈利改善的向上拐点,板块正位于底部投资区间;另一方面,其低估值、高股息的特征,对于具有绝对收益需求、低风险偏好的稳健型投资者仍具有较强的吸引力。

2.高速投资的优劣势分析

2.1优势

1)利润可预测性强

修路成本占大头且已经前置,日常运营的变动成本很小,不会带来利润的周期性波动。

2)现金流好

通行即收费,不存在应收账款烂账的风险。

3)可计算的股息率

一些相对优秀的管理层会在股东回报规划中提出未来几年的分红比例,可以比较容易地计算股息率,每当未来几年的平均股息率>6%时,就具有较高的买入价值,股息率低于4时,持有性价比就比较小。

如山东高速承诺2020-2024 年每年分红不低于净利润60%;

如皖通高速于2023年5月26日在2022年度及2023年第一季度业绩说明会上的承诺。2022年度,公司的分红比例为63%。如六武高速资产注入项目顺利完成,公司将在23-25年实施70%的分红政策。

2.2劣势

1)收费期限问题

高速公路的收费期限一般不超过30年,到期之后只能通过改建扩建才能申请延长收费期限,否则就会变为免费公路。粤高速A有一段高速公路过了收费年限,不再贡献利润,今年的一季度净利润出现了同比下滑。

2)过路费下调风险

经济增速在放缓,政府为了发展经济、降低社会整体物流运输成本,很容易拿高速路企业开刀。之前疫情的时候,很多高速公路直接好几个月免收通行费。

3)大股东骚操作

很多高速公路都是地方国资委在控股的,被当地政府视为可以运作的小金库。

比如皖通高速,这两年利润增长很不错,最近准备收购一条公路,在手现金有五十多亿,完成绰绰有余。

但大股东安徽国资委想要低价增持股份,强行要搞低价定向增发,这其中难免有利益输送的嫌疑,投资的时候要注意考虑。

3.行业重点标的

3.1皖通高速

1)看点1

2022 年 12 月 30 日,临建高速先行段(千秋关隧道至於潜枢纽段)正式通车,宁宣杭高速宁国至千秋关段(皖高速 S05)断头路顺利连接,至此宁宣杭高速全线贯通。笔者看好宁宣杭贯通后路网效应带来的车流量增加。

2)看点 2

根据公司公告,2022 年 1 月 25 日起,池州市人民政府、安庆市人民政府对通行 ETC 车道且仅往返安庆大桥收费站和大渡口收费站间的“皖 R、皖 H”车牌号 9 座及以下 ETC 套装用户小型客车进行财政补贴,补贴标准为每车次补贴人民币 21 元,符合补贴条件的车辆通行免费,有效期暂定三年。笔者认为该政策将有效提振该路段的客车通行量。

3)看点 3

根据公司半年报披露,宣广高速改扩建 PPP 项目于 2022 年 2 月开工建设,计划 2024 年完工。根据《安徽省宣城市 G50 沪渝高速广德至宣城段改扩建工程政府和社会资本合作(PPP)项目财政承受能力论证专项报告》,广德北线段采用双向六车道,其余路段均采用八车道,笔者看好改扩建后车流量的大幅提升。

4)看点4

如皖通高速于2023年5月26日在2022年度及2023年第一季度业绩说明会上的承诺。2022年度,公司的分红比例为63%。如六武高速资产注入项目顺利完成,公司将在23-25年实施70%的分红政策。

3.2宁沪高速

1)看点 1

宁沪高速主力路段均位于长三角区域,区位优势显著,客车占比相对更高,笔者认为疫情政策放松后经济强势地区将率先复苏,公司旗下路产车流量提升速度将更为迅速,看好区域内人员货物高频次流通带来的车流量回升。

2)看点 2

目前公司在建项目较为集中,龙潭大桥北接线项目、锡宜高速南端 扩建项目均处于建设期,公司正处于资本开支高峰期,引发了部分投资者的担心。笔者认为公司主力路产盈利能力优秀,经营层面稳定,且公司长期以来维持高分红政策也彰显了对经营业绩的信心和对股东回报的重视,笔者看好公司新培育路产五峰山大桥、常宜高速、宜长高速未来车流量潜力的释放以及改扩建路产建成后通行能力的提 升。

3.3深高速

1)看点 1

公司控股路产均位于广深地区,区位优势显著。伴随经济基本面向好,发达地区的车流量率先大幅回升,公司受益于其地理区位优势,车流量的复苏将显著提振公司经营业绩。另外,公司收费公路业务与清洁能源、固废处理为主的大环保板块业务形成双主业经营模式,环保业务亦将贡献稳定盈利。

2)看点 2

公司主要控股路产机荷高速进行“六改八”改扩建项目。机荷高速是 G15 沈海高速的组成部分,近年来每年实现约 13 亿路费收入,对公司收入的贡献分别约为 20%和 30%。项目总投资 432.9 亿元,公司以资本金出资 129.87 亿元, 预计 2028 年正式通车,项目完工后收费期限有望从 2028 年延至 2052 年底。机荷高速改扩建成本为单公里 10 亿左右,显著高于行业内其他改扩建案例。但考虑到机荷高速自身的区位,加上将于 2024 年底通车的深中高速引流,据公司公告披露,按 预测扩建完成后平均每年可实现营业收入约 16 亿元,笔者认为该次改扩建还是具有高于原预期的性价比。

3.4粤高速A

1)看点 1

根据公司 2021 年 3 月发布的《未来三年股东回报规划(2021 年度 -2023 年度)》,2021-2023 年度现金分配的股利应满足“每年度以现金方式分配的利润不低于当年度实现的合并报表归属母公司所有者净利润的百分之七十”的条件。公 司的分红率长期保持在行业前列位置,看好公司高分红和经营稳健带来的防御性投资价值。

2)看点2

公司控股路产均位于广东省,立足大湾 区,区位优势显著,虽然公司2022 年业绩受疫情冲击,同时也受到广佛高速停止收费、四季度货车通行费减免以及转让 广东高速科技投资有限公司股权的负面影响,但疫后车流量呈现快速的恢复性增长。2023 年春运期间,广东省高速公路日均车流量 641.09 万车次,同比增长 17.12%,累计车流量达近 2.6 亿车 次;粤港澳大湾区高速公路车流总量约 1.93 亿车次,同比增长 16.22%。

3)看点 3

2022 年 10 月,公司发布公告拟向子公司京珠高速广珠段有限公司 增资投资广澳高速南沙至珠海段改扩建项目,项目估算总投资额为 154.25 亿,公司按持股比例出资金额约 34.14 亿元,该项目 IRR 预计为 5.75%。公司控股项目广惠 高速目前也正在开展改扩建工程前期工作。广佛高速收费到期后,公司控股路产为佛 开高速、广惠高速和京珠高速广珠段,通过改扩建主力路产延长收费经营期,能够使路产得以持续经营,巩固公司主业发展。

3.5山东高速

1)看点1

受疫情影响,2022年公司主要路产车流量有所下降,叠加Q4收费公路货车通行费减免10%,公司全年实现通行费收入93.03亿元,同比下降4.84%。

其中,核心路产济青高速实现通行费收入33.55亿元(含税),同比下降8.46%。考虑到济青高速已于2019年完成改扩建,地理位置优势显著,预计疫情干扰以及通行费减免政策影响消退后,车流量将逐步进入修复期。

2021年7月16日,京台高速德齐段改扩建通车;2022年10月12日,京台高速济泰段改扩建工程提前建成通车,显著提高京台高速山东段整体通行能力和服务水平。2022年京台高速相关路段实现通行费收入15.13亿元(含税),同比增长26.60%。预计核心路产改扩建后量价双升的成长逻辑将逐步兑现,当前京台高速齐济段以及济菏高速改扩建项目正在积极推进中,持续关注后续进展。

2)看点2

公司房地产投资成功剥离,烟台合盛股权完成转让,济东发展公司股权确定意向受让方并于2023年1月16日完成股权交割。2022年公司资本运营稳妥推进,实现投资收益共计17.40亿元,同比增长78.48%,其中转让烟台合盛取得投资收益5.38亿元。

2022年轨道交通集团实现营业收入44.25亿元,同比增长2.01%;实现净利润3.89亿元(公司持股比例为51%,测算贡献归母净利润约1.98亿元),同比增长12.24%。铁路运输产业稳步攀升,2022年全年完成运量8986万吨,同比增长27.2%。

3)看点3

高分红承诺持续兑现,彰显稳健投资价值。2022年公司拟每股派发现金红利0.40元(含税),合计拟派发现金红利19.31亿元(含税),分红比例为67.63%,测算股息率为6.2%(对应2023年4月4日收盘价)。

根据公司2020年的发布《山东高速股份有限公司未来五年(2020-2024年)股东回报规划》,在符合现金分红条件的情况下,每年以现金形式分配的利润不少于当年实现的合并报表归属母公司所有者净利润的60%。假设2023-2024年分红比例均为60%,测算对应2023年4月4日收盘价的股息率分别为6.5%、6.9%。

4.综合对比分析

以上摘取,高速公路投资标的中较为突出的几只个股,下面笔者通过分红募资比,股息率,净资产收益率,收费年限等数据进行综合对比,以选出核心投资项。

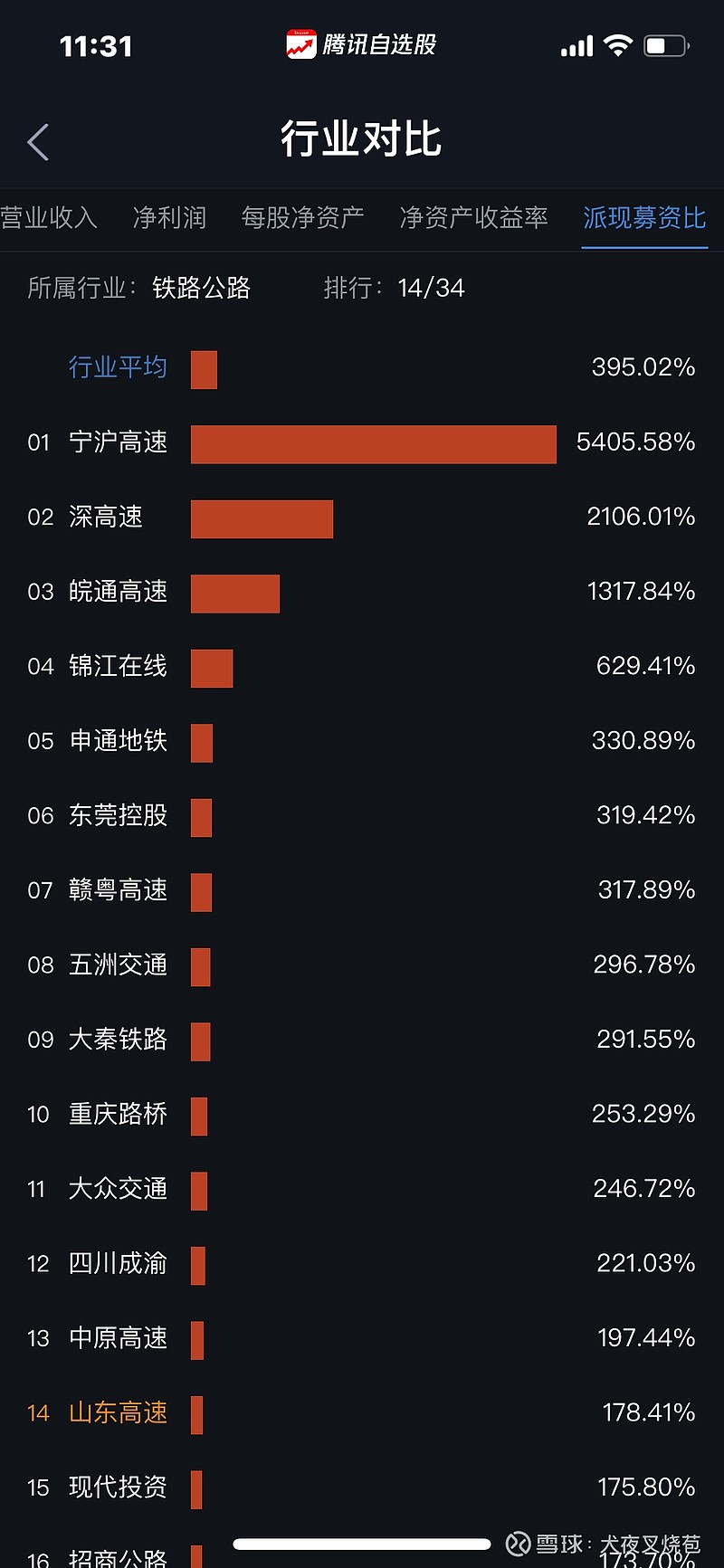

4.1 分红募资比

排名:

①宁沪高速,5405%

②深高速,2106%

③皖通高速,1317%

④山东高速,178%

⑤粤高速A,150%

4.2 2022年股息率(TTM,摘取雪球)

排名:

⑤宁沪高速,4.88%,历史百分位70%

④深高速,4.94%,历史百分位91%

③皖通高速,5.42%,历史百分位92%

②粤高速A,5.47%,历史百分位93%

①山东高速,5.66%,历史百分位87%

4.3 分红率

①皖通高速承诺2023-2025年每年分红不低于净利润70%;

②粤高速承诺三年不低于70%

③山东高速承诺2020-2024 年每年分红不低于净利润60%;

④深高速55%;

⑤宁沪高速虽然没有承诺,但分红从未比上一年减少。

4.4 收费期限问题

山东高速大部分完成拓宽,济青和京台高速近期拓宽后收费期重新核定25年,到2044年,距今21年左右。

宁沪高速江苏段四改八后,收费年限只延长5年。剩余的年限只有不到10年,如宁沪高速 2021年10月12日在投资者互动平台表示,当前,公司沪宁高速江苏段收费年限至2032年6月份,距今9年。

皖通高速收到安徽省人民政府《关于宁宣杭高速公路狸桥至宣城段收费经营期限的批复》(皖政秘〔2022〕96号),同意狸宣高速公路收费期限为30年,从2017年12月30日至2047年12月29日止,距今24年左右。新并购的六武高速收费期限至2039年底,距今16年。

深高速在21年投资者平台答复表示,集团目前通车营运的收费公路项目平均剩余收费年限约10年(距今8年左右)。 目前阳茂高速正在开展改扩建工程建设,同时公司正在开展机荷高速改扩建的前期工作,根据相关政策,项目改扩建后可申请延长收费年限;此外,公司正在开展深汕二高速的前期工作。相信上述项目完成后,集团收费公路项目总体收费年限将明显延长,公司可持续发展能力进一步加强。

粤高速A在21年投资平台上答复,公司控股的四条高速公路的收费期届满时间分别是: 1、广佛高速公路 2021年12月(目前已停止收费); 2、佛开高速公路北段(谢边至三堡段)2036年3月,佛开高速南段(三堡至水口段)2044年6月; 3、京珠高速广珠段2030年5月; 4、广惠高速萝岗至石湾段2029年,石湾至小金口段2027年,小金口至凌坑段2027年。

暂不论,改建延长时限可能,单纯以目前数据进行排名。

①皖通高速

②山东高速

③宁沪高速

④深高速

⑤粤高速A

4.5 一季度ROE

①粤高速A

②皖通高速

③宁沪高速

④山东高速

⑤深高速

4.6 成长能力(EPS增长率,营收增长率,净利润增长率)

①宁沪高速

②皖通高速

③山东高速

④深高速

⑤粤高速A

4.7 市盈率

①深高速

②皖通高速

③宁沪高速

④山东高速

⑤粤高速A

总结,我们按照排除法,单看收费年限和分红派现募资比数据,先排除粤高速A(广佛高速前车之鉴,派现募资比虽有150%,但也远比其他几个差很多,既然是做长期投资,这个数据非常重要,作为投资者我们是享受公司成长业绩分红的,不是来做慈善送钱的)。

再来看深高速和宁沪高速,两者收费年限较为接近都是八九年左右,分红率和股息率也比较接近,这几个数据笔者个人比较看重,二者都较为靠后,因此,一并排除这两位。

最后是皖通高速和山东高速,说实话二者都很优秀,笔者一时也不好取舍(资金允许的话,可以都买)。

但如果一定要从中选一个的话,个人更倾向于皖通高速。

因为不管是从派现募资比、分红率、股息率历史百分位、收费年限、ROE、成长能力、市盈率等等数据排名来看,还是从地理位置(该高速公路沿途经过的城市和地区经济发展程度高,人口密度大,交通需求量大,其贯通江淮和长三角两个地区,沿线经过无锡、苏州、南京、合肥等城市,相比山东高速拥有的高速路段优势确实还是比较大的),亦或是对于高速公路主业的专注度,又或者是今年涨幅数值、涨幅最大区间比对,皖通确实要更胜一筹。

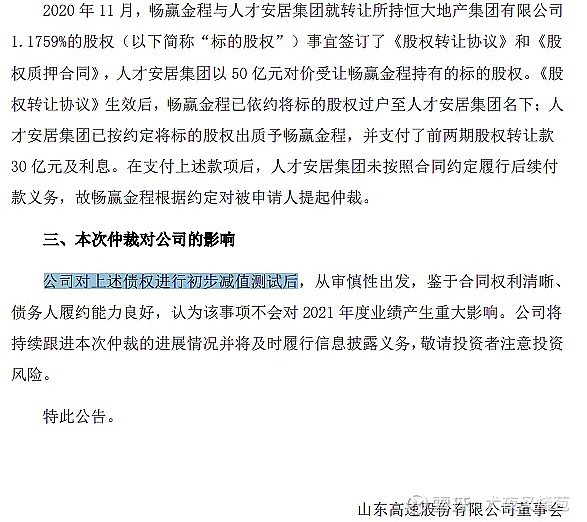

另外,笔者对于山东高速一直有一个隐忧,即山东高速对于恒大股权转让款超20亿仍未收回。

2022年2月这份公告,山高还未收到深圳人才安居本金 20 亿元及利息和逾期付款违约金。大概率本轮房地产调整,恒大深陷债务危机,估计应该是收不回来了,且连续2年都没有披露进行了多少减值。

而对于皖通来说,虽然此次并购六武高速引发了巨大的争议,但终归这个事情现在是告一段落了,小股东也比较团结,争取到了以后大幅提高分红比例(皖通承诺2023-2025年每年分红不低于净利润70%),股价就走得也比较好。

综上所述,笔者在高速公路高股息率个股投资上,最终选择了皖通高速作为投资标的,也期待本轮自23年5月16日后的股价调整,能给一个好的价格买入并长期持有。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用