今天上午重新看了一下836的近期的中报和年报,按照自己近三年对836公司追踪,和对火电,新能源等的国家电力平衡发展的理解,来预估一下$华润电力(00836)$ 的2024年中期核心净利润展望,同时测试自己平时是否因为重仓后带来的喜爱偏差。

一:火电部分

1)已知半年售电电量:火电 721.5亿度

2)煤炭价格:北港5500大卡2024年H1的均价为880-889元,推算836的入炉标煤价为:919元(2023H2:北港均价919元,836的入炉煤价为约936元)

3)燃料成本:919X297克=0.273元

4)运营成本(非燃料)取近年平均估算:0.11元

5)估计2024年H1售电电价:0.4285元(23H1=0.44元,23H2=0.43元,23A=0.435元)

6)度电净利润:(0.4285-0.273-0.11)x0.78=3.55分

7)火电部分净利:721.5x3.55分=25.6亿元

二:新能源部分

1)风光水电售电电量:260.9亿度

2)预估度电净利估计:0.2143元(23H1:0.231元,22H1:0.2193元)

3)风光水电部分的净利:260.9x0.2143=55.9亿元

三:合计836核心利润

25.6+55.9=81.5亿元(中性估算:85分)

预估的利润范围:78.5亿元(75分)到85亿元(95分)

另:目前市场上的担忧或者电力股跌下来后会放大的画像:

偏空部分:

1)电价的下降或者供应(装机量过剩)带来电价压力(整个行业的压力);

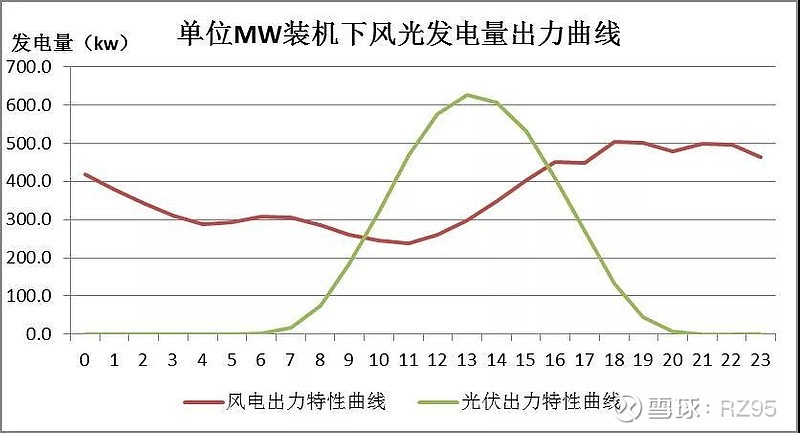

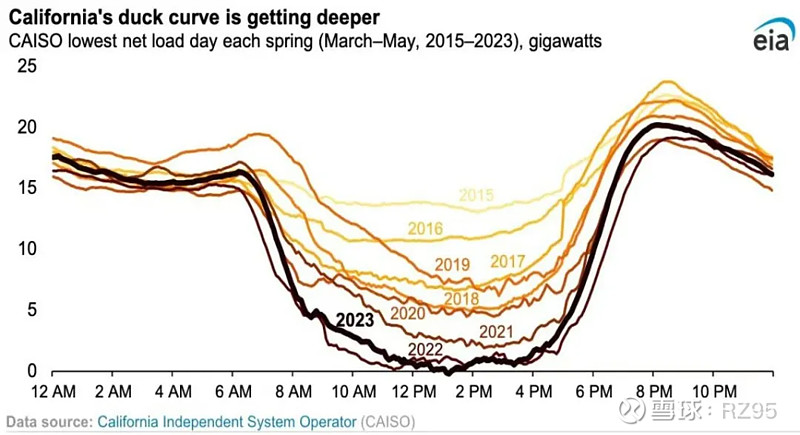

2)尤其是光伏的装机量高增带来的“鸭子曲线”的倍增引起中午时段电价长期承压(如最后的附图);

3)针对光伏,尤其是大基地的大量光伏装机,也要担忧特高压送端和受端的“鸭子曲线”的叠加效应——目前看有一个简单的减缓方法:就是尽量“西阳东送”(差一个时区即1200+公里以上最好),这样会压扁一下“鸭子曲线”,少一点弃电量;而不是“北阳南送”,“鸭子曲线”还是会叠加。

4)谁对光伏这块“电力木桶短板”的解决方案(如靠近用户端,源荷的聚合能力,等等)能带来效益差优势,那么在大多数光伏投资效益不佳(会导致投资减少)时,平衡就会出现(如2025E光伏装机达10亿+千瓦时)

偏多部分(主要是836):

1)综合能源战略和不断加快实施带来的供需平衡的电价稳定,(除了已知或已存在的在消纳好区域布局)

2)五间房西一矿的煤炭产量爬升(2024Q4达产800万吨),5-6亿利润吧

3)市场化的“电力木桶短板”的解决方案(持续观察中)

附“鸭子曲线”的图(加州的中午时分都没有净负荷了,结果就是弃电或储能)