IPO正式重启?5月10日,深交所发布公告称,定于5月16日召开第9次上市审核委员会审议会议,审议马可波罗上市申请。同日,上交所公告,将于5月16日开会审议保隆科技再融资申请。

值得注意的是,自2024年春节过后,A股已连续三个月没有IPO公司接受上市委的审议。随着马可波罗获得上市申请,投行民工们终于松了一口气,中信证券更是表示:IPO正常化标志着市场回归常态...

不过,股民纷纷表示质疑:卖瓷砖有投资价值?财经博主则表示,时隔3个月IPO恢复常态化审核,现在的A股依旧弱不禁风,市场信心并没有完全恢复,属实是太着急了。

那么咱们就一起看看马可波罗质地几何?马可波罗是一家专注于建筑陶瓷的研发、生产和销售,主要产品为有釉砖和无釉砖,因此公司所处行业与房地产行 业具有密切的相关性。公司保荐人和主承销商是招商证券,发行不超过1.19亿股。

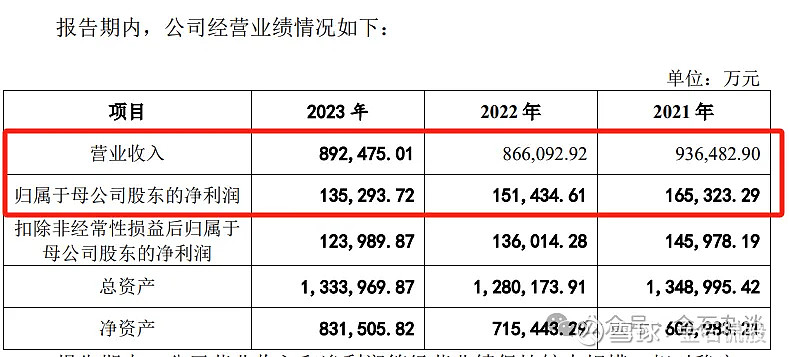

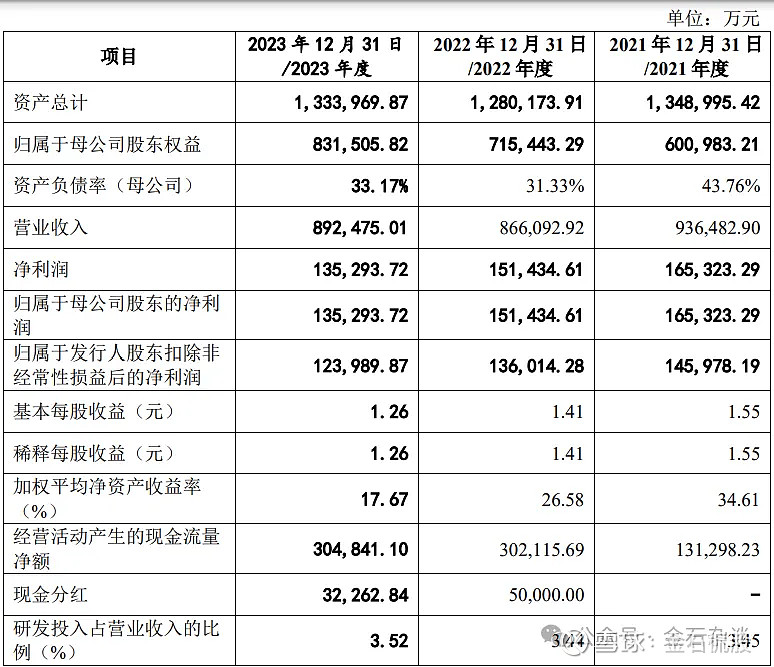

1)虽然公司营收业内第一,但行业竞争激烈,作为第一梯队净利在逐步下滑。马可波罗2021年至2023年营收分别为93.65亿、86.61亿和89.25亿,2021年以来营收下滑,2023年营收有所反弹;归母净利来看,分别盈利16.53亿、15.14亿以及13.53亿,净利持续下滑,2023年净利大幅下滑10.63%。2024年一季度营收、净利均下滑15%以上。

2)虽然盈利下滑,研发占比也不高,但公司上市前突击分红,实控人拿到手软。2022年和2023年分别分红5亿和3.2亿,两年分红8.2亿,实控人持股64.36%,拿到5.28亿。

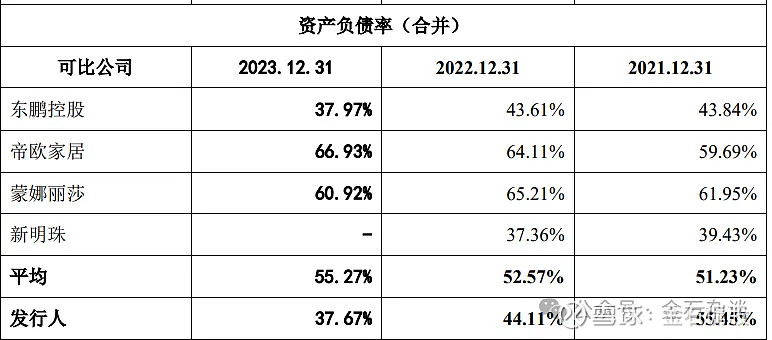

在分红的同时,公司毛利率持续下滑,经营活动现金流大幅下滑,2024年一季度转为-1.1亿,现金流恶化严重。公司财报显示公司资产负债率逐年下滑且低于同业,但是仅2023年流动负债率来看,流动负债42.77亿,流动负债率高达84.2%。

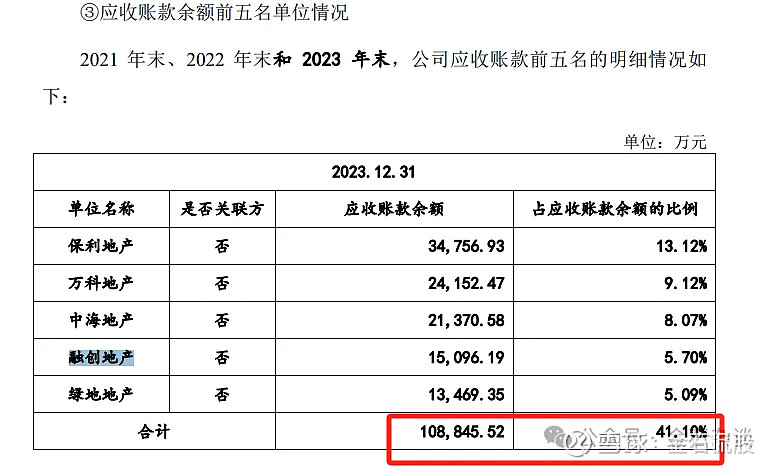

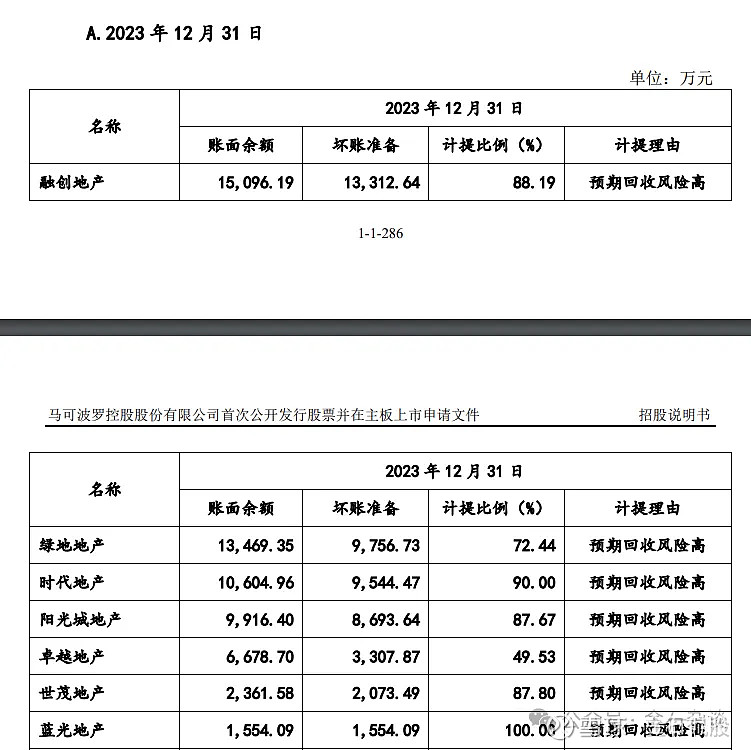

3)其实,该公司最大的风险来自房地产,且为马可波罗主要客户,2023年为例,前五大客户应收账款余额占到公司应收账款的41.1%,金额高达10.88亿,营收占比占比12.19%。

关键这些房地产中融创、绿地已经债务违约,万科地产也深陷舆论漩涡之中,万科股债也迎来双双。2021年至2023年年年计提坏账,且坏账不断增多,分别为2.64亿、4.1亿以及6.33亿。

大家看,仅2023年马可波罗计提坏账6.33亿,几乎踩雷了所有违约地产商:融创、绿地、时代、阳光城、世茂、蓝光、中梁、富力、碧桂园等比比皆是。此外,由于房地产危机,马可波罗存在很多客户以房抵债的情况,涉资1.75亿,不过很多没有取得房产所有权,还存在被冻结的风险。

客户集中在地产商,各大房企深陷资金危机,短期还款风险极高,这就意味着马可波罗未来业绩具有极大不确定性,一旦上市对于股民来说只有被割韭菜的份。