@今日话题 $天味食品(SH603317)$ $颐海国际(01579)$ $日辰股份(SH603755)$

2020年12月1日,天味食品发布公告,公司非公开发行股份28,596,491股,募集资金总额:1,629,999,987.00元,发行价格:57.00元/股,锁定期6个月。

此次共有九个认购对象获配,其中易方达基金旗下张坤所管理的易方达中小盘基金,耗资将近6亿元,认购10526315股。

天味食品2020年业绩预告

1月21日,天味食品披露2020年度业绩快报:

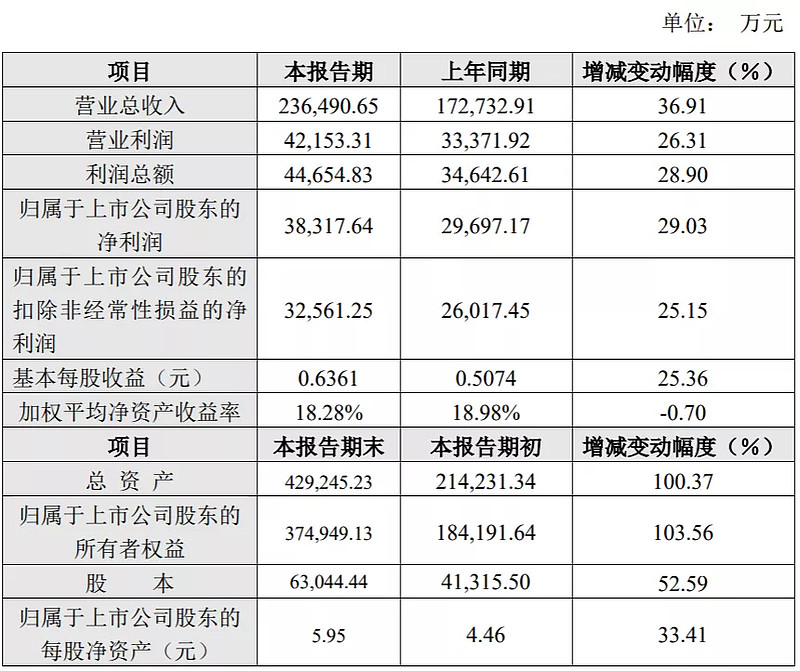

1、公司实现营业总收入236,490.65万元,比上年同期增长36.91%;实现营业利润42,153.31万元,比上年同期增长26.31%;净利润 38,317.64万元,比上年同期增长29.03%;基本每股收益0.6361元。

2、总资产429,245.23万元,比年初增长100.37%;归属于上市公司股东的所有者权益374,949.13万元,较年初增长103.56%;归属于上市公司股东的每股净资产 5.95元/股,较年初增长33.41%,均系2020年公司非公开发行股票募集资金及经营业绩增长所致。

业绩点评:

1)公司2020年营业收入实现同比增长36.9%,完成了公司制定的2020年限制性股票激励考核目标:营业收入同比增长30%。

2)2020年第四季度,营业收入8.4亿元,同比+29.35%。第四季度收入增速环比三季度有所放缓,但实现同比增长19%。

3)公司2020年实现归母净利润3.83亿元,同比增长29.03%,低于营业收入增速36.9%;主要原因是:公司在广告营销、股票激励方面投入较多费用。

广告营销费用方面,2020年下半年,“好人家”独家冠名《非诚勿扰》,并签约邓伦作为品牌代言人,导致全年广告投入费用明显提升;

股票激励费用方面,公司2020年完成限制性股票激励的业绩考核目标(收入增速达30%),需支付相关激励费用。

4)2020年前三季度实现归母净利润为3.20亿元,2020年全年实现归母净利润为3.83亿元,计算得出,第四季度实现利润为0.63亿元,同比减少37.91%,大幅低于二、三季度。

主要原因是:第四季度,广告销售费用增加较明显;同时,10月以来菜籽油、牛油价格大幅上涨,经营成本增加。

天味食品基本情况

天味食品是国内两大复合调味品龙头之一,公司业务主要包括火锅底料和川菜调味料两大品类。主要品牌包括“大红袍”、 “好人家”、“天车”及“有点火”。

产品主要用于家庭、餐饮的烹调,产品具有风味多样性和便捷性的特点;同时为国内连锁餐饮企业提供定制餐调产品,满足连锁餐饮客户对产品标准化、食品安全性及口味稳定性的需求。

1、公司主要产品

主要产品包括:火锅底料、川菜调料、香肠腊肉调料、香辣酱等9大类100 多个品种。

2、公司收入构成

公司的收入,主要由火锅底料和川菜调料两大类产品贡献,两类产品占总收入的90%以上。2019年火锅底料占总收入的47.24%;川菜调料占总收入的44.19%。

天味食品的投资逻辑

1、复合调味料行业处于快速成长期,市场集中度低,行业空间大;颐海国际和天味食品作为行业龙头能实现快速扩张。

受益于辣味的刺激性和高复购率,火锅底料及川菜调料成为复合调味料行业中发展最快的两个子行业。

火锅是最易标准化的中餐品类,近几年随着海底捞等龙头公司的扩张,火锅餐饮连锁化速度加快,将推动火锅底料需求增长。估算2020年火锅底料行业规模约为255 亿元,天味市占率约7%。

餐饮连锁化发展驱动复合调味品行业快速发展 ,我国餐饮连锁化率较低,2019年仅有10.3%,餐饮连锁化程度不断提升,对定制复合调味品的需求有望进一步提升。

家庭消费便捷化,将拉升川菜调味料需求,随着中国居民工作生活节奏的加快和户均人口降低,中式调味料未来将延续快速增长。

2、火锅调味料行业的零售和餐饮渠道销售额约各占一半,天味以零售为主。

天味食品加大广告宣传投入力度,加速扩张经销道,填补空白市场,经销商的数量增长较快,全国化渠道网络布局逐步完善。同时,公司也在积极开拓餐饮和电商渠道,未来渠道端将更加多元化。

作为川菜调味料的龙头公司,天味目前已有36 万个零售终端。未来公司零售市场将主要受益于经销商网络的扩张;餐饮渠道发力定制餐调市场,和餐饮龙头建立合作关系,提升市占率。

3、产品方面,公司出新频率稳定,围绕川菜调料和火锅调味料等品类持续推出新品。

公司推新产品节奏快,新品放量带动收入增长。不辣汤系列作为公司重点推出的新品,市场表现突出。

天味目前重点大单品包括手工锅底料、酸菜鱼调料、青花椒鱼调料等,手工火锅底料和酸菜鱼调料占销售收入30%以上。

盈利预测与估值

2020年公司归母净利润,同比增长29%,EPS为0.64元。根据机构一致性预测,2021年公司归母净利润,同比增长40%,EPS为0.90元。目前股价64.19元,对应2021年估值是71倍PE。

易方达张坤的成本价57元,对应2021年估值是63倍PE。