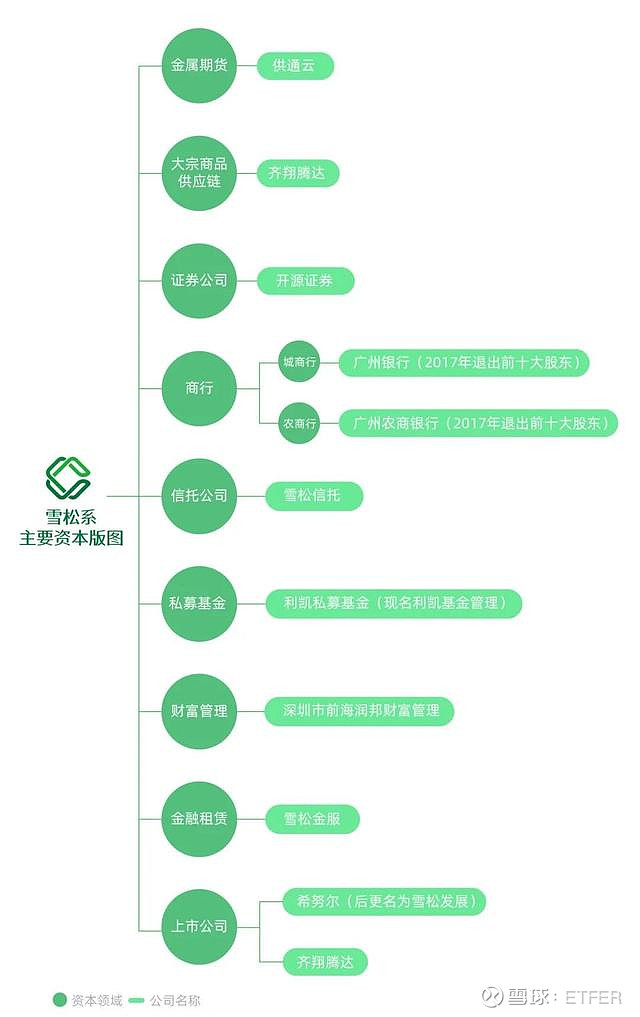

$*ST雪发(SZ002485)$ 主营业务服装(原希努尔主业)、旅游(文旅小镇包括香格里拉独克宗花巷、嘉兴西塘花巷,受托经营丽江大研花巷,2019年旅行社业务的营业收入为25亿,但2020年只有1亿)供应链金融。总股本5.44亿,实控人张劲,其还控股一家淄博化工企业$齐翔腾达(SZ002408)$ 。

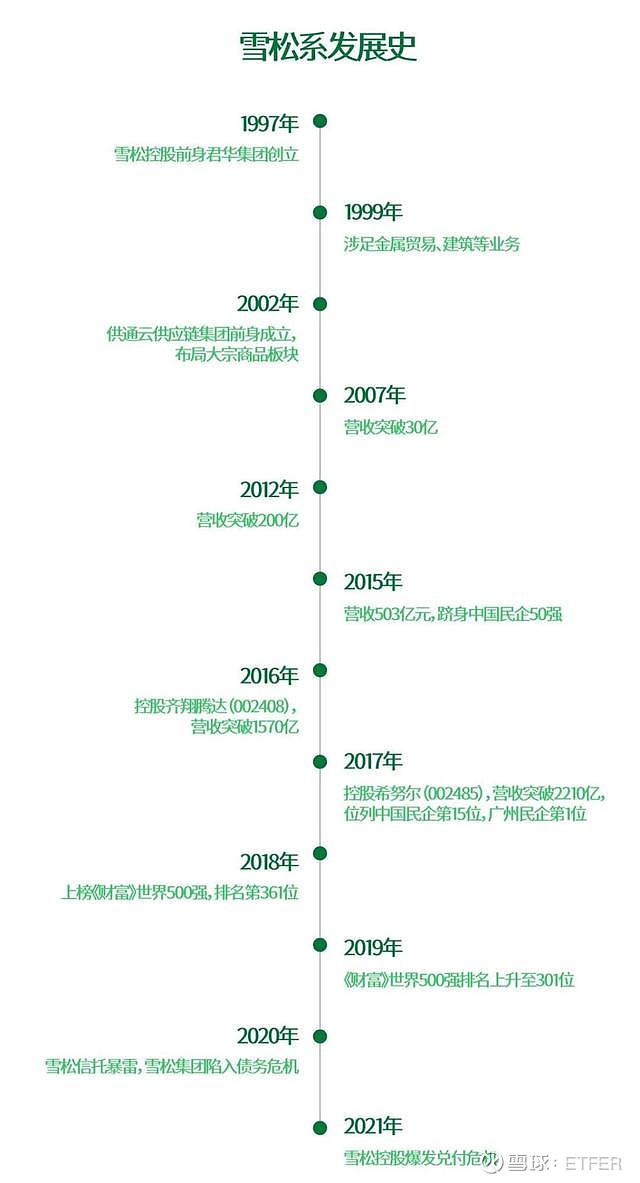

1989年,张劲还在深圳大学读金融,因为其过人的炒股天分,很快捞得了人生第一桶金,并在业界留下了“股神”的美名,不过,张劲的野心显然不在此,他开始把目光瞄向了赚大钱的地产界。1997年,张劲在广州创立君华集团(雪松控股前身),正式踏上了房地产的火热赛道,其代表作“江南世家”高端纯别墅小区,至今仍是老广州人心中的风水宝地,可就在张劲扎根地产没几年,他就发现,相比造房子卖房子,钢材等建筑原料利润更大,于是他再一次华丽转身。2002年左右,吃到地产黄金时代红利的张劲,顺利完成了大宗商品领域及周边关联产业布局,触角一度延伸到汽车销售。

2015年,张劲对整个产业版图进行了重新架构,由雪松控股重组“雪松家族”全产业链,集中优势资源,向做大做强发起冲击,一向低调的张劲,首次高调发声,剑指“三个万亿”,即“万亿销售额、万亿资产、万亿市值”。接下来的数年,雪松控股完成了一系列并购操作,其中48亿并购上市公司齐翔腾达,42亿并购上市公司希努尔,并更名雪松发展,雪松帝国进一步朝金融化迈进。

经过20多年发展,雪松控股已成为中国大宗商品领军企业,旗下拥有雪松国际信托和A股上市公司齐翔腾达和雪松发展等,公司业务横跨有色金属贸易、金融投资、房地产、汽车销售和大宗商品等多个领域,张劲也成了业内风云人物。雪松控股近年来在营收规模连增的同时,总资产、净利润却双双下滑。2019年,公司总资产167.37亿美元,同比下滑20%;2017年-2019年,公司净利润更是从10.68亿美元降至1.22亿美元。其最重要的子公司雪松实业虽然9成以上收入来自供应链管理,但该业务毛利率不到1%。

张劲大力布局的雪松国际信托前身实际上是中江信托,2018年的中江信托正处于水深火势的暴雷危机,逾期总规模达79亿元,涉及投资者2400名。

而笃定的张劲却力排众议接盘了中江信托,并更名为雪权国际信托,我们不做过多推测,但明面上线索指向,张劲之所以吃下中江,可能是为了金融牌照,在那个有钱难买牌照的年代,出手晚了,可能风口就过了。在接盘中江之前,雪松手握小贷、保理、私募基金和融资租赁等多块金融牌照,但是远不如可以畅通无阻发行理财产品的信托牌照有价值。不过张劲怎么也没想到,本以为抓到了宝,结果成了手烫手山竽。2019年至2020年,雪松信托持续亏损,净亏损额分别高达14.4亿元、7.3亿元,2020年,雪松信托连续发行的42只“长青”系列信托计划,产品总规模超200亿,然而对应的底层资产却是子虚乌有,雪松信托一度被质疑涉嫌自融。

为了把故事讲完整,雪松信托开始铤而走险。2020年9月,证券时报一篇《雪松信托“供应链金融”调查》揭开了雪松信托的不可告人的内幕,原来雪松对外宣称手里握有某知名国企220余亿元应收账款的债权,实际是“虚无资产”,当媒体记者实地走访调查时却发现,雪松宣称的应收账款的债务人,均否认该等债务存在,此外,雪松信托转让112亿应收账款的最大两家融资人,还是假借央企孙公司面目出现,并与雪松控股产生关联,此举已然涉嫌欺诈。信托这边漏洞已然堵不住了,雪松控股旗下的地产项目也连走麦城,不得已到了清仓式甩卖减持的地步,代表事件为“巨无霸”黄埔何棠下村旧改项目也卖给了科学城集团,这些不利因素反映到业绩上,也就一目了然了。

2021年10月12日收到证监会《立案告知书》,希努尔男装股份有限公司因涉嫌信息披露违法违规,决定对公司立案。2022年4月30日,公司公告2021年度归属于公司股东的净利润为负值且营业收入低于1亿元,5月5日起实施退市风险警示。

=======

这个票不参与了。