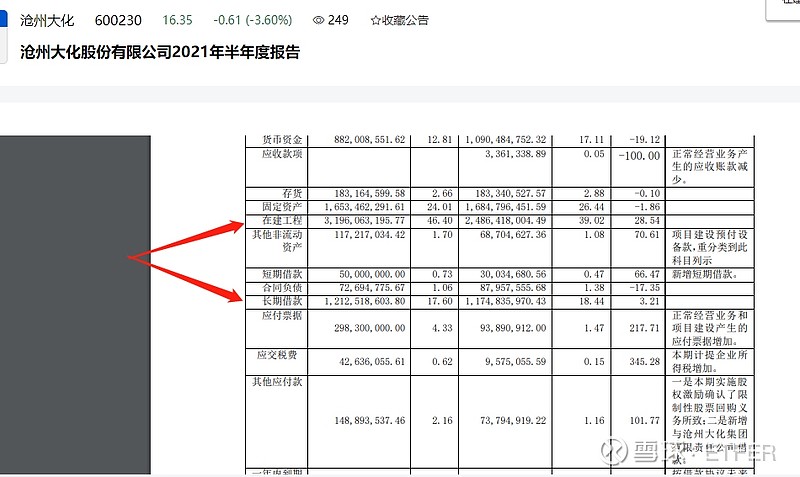

在建工程32亿,去年底就试运行了,拖到明年年报该转固了吧?半年报显示在建工程32亿,长期借款12亿。先拆解一下折旧费:

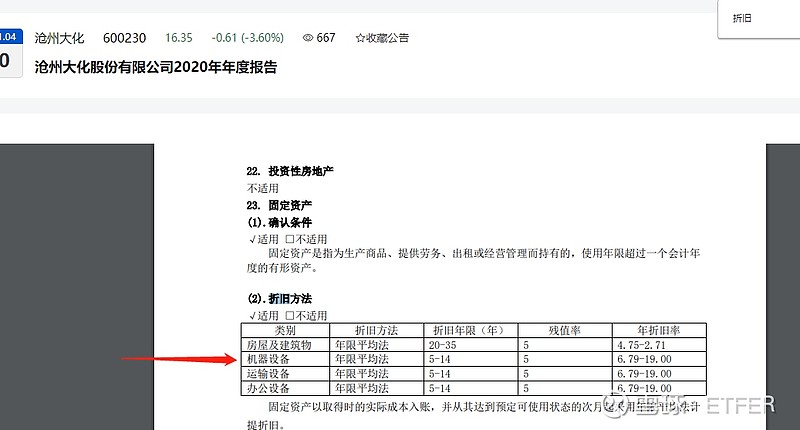

一旦转固就涉及到折旧,那么我们来看看大化的折旧率是多少?

设备折旧率在7%-19%,取中间值13%,房建折旧率也取中间值3%,平均折旧率在8%以上(因为设备的采购费用大于房建),那么咱们就按8%算,年均新增折旧32亿x8%=2.56亿。

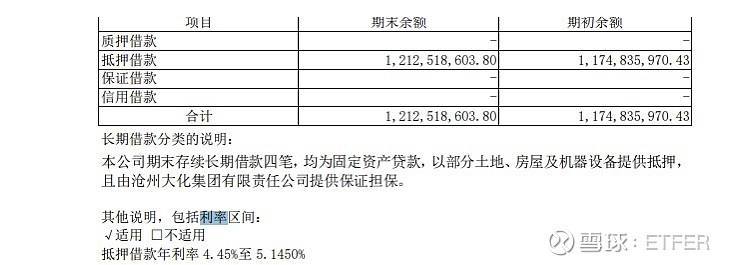

再算算借款利率,根据20年报,贷款利率在4.45%-5.145%,取中间值4.8%,年息5700万。

上述两项合计3.1亿多。也就是说剩下十年时间,每年新增刚性支出3.1亿(没有新增在建项目和贷款的情况下)。

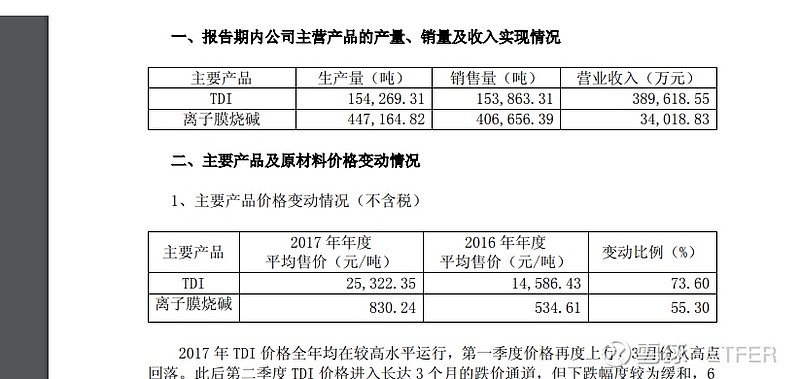

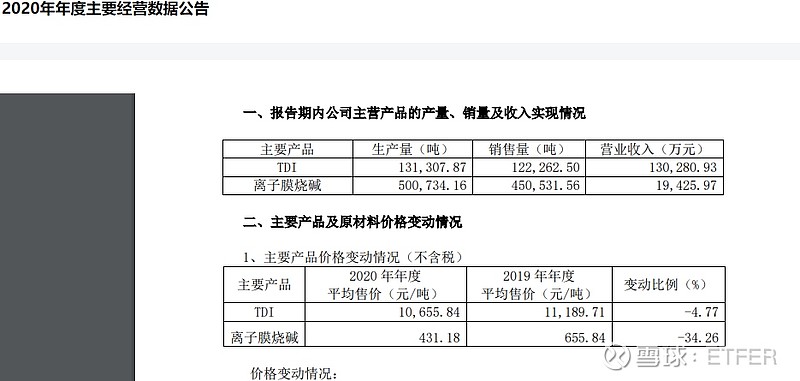

大化近五年盈利和tdi正相关(离子膜烧碱营收占比不足10%),17年营收42.4亿赚了12.8亿,当年tdi均价2.53万。

20年营收15亿利润3000多万,基本上收支平衡,也就是说成本价附近。

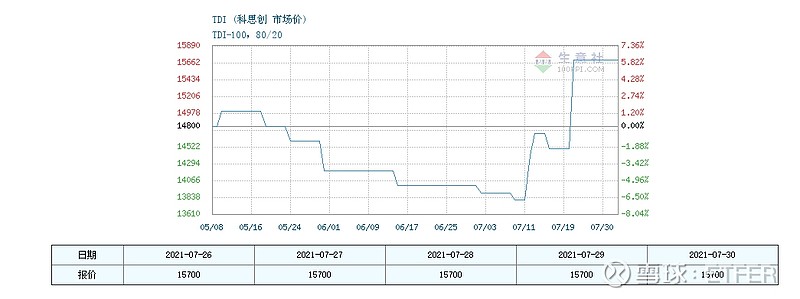

今年上半年tdi均价12440(数据源自半年经营数据),上半年账面利润1.74亿,下半年tdi价格按15700算,

每吨多赚3000营收多23%,下半年营收在13亿左右,赚4亿,毛估全年23亿营收5.7亿的利润顶天了。

好,扣除折旧和贷款利率3.1亿,全年最多盈利2.5亿。但剩下的十年,不能保证年年盈利,但新增加的刚性支出3.1只多不少。(原来的折旧和利息还没来得及查)

肯定有人说共聚硅pc,目前pba价格在27000,pc厂商大规模亏损。

即使共聚硅pc没问题,投产到达产没有一年半载别想,但设备一旦开动,固定成本必需分摊,赚个毛钱,很可能是亏损的。21年还是要看tdi价格恰饭。

拍脑袋一下,$沧州大化(SH600230)$ 21年最多赚2亿多点,一旦tdi价格下来,很容易21年报爆雷亏损。往后的营收和产品价格(营收低于20亿,tdi低于11000、硅pc低于35000)一旦低于上述阈值就是继续亏损。

当然,如果公司耍赖不转固,当我没说。