光伏玻璃,德邦

1、预计“十四五”期间,全球平均每年新增光伏装机约 210- 260GW,其中 2021 年装机约 150-170GW,相较于“十三五”,装机量再上一台 阶,将推动整个行业快速发展。

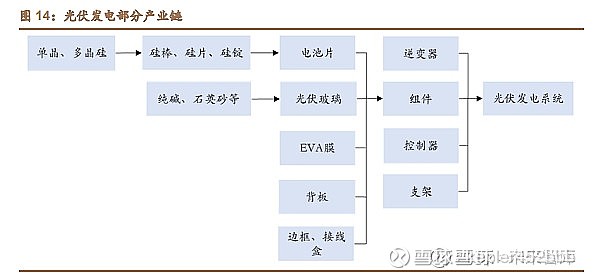

2、光伏产业链各环节互相制约影响。光伏产业链上游主要是硅料、硅片、纯碱、 石英砂等原材料,中游是组件零部件、逆变器、控制器和支架等电池板部件,下游 是光伏电站等发电系统。虽然光伏发电成本长期呈下降趋势,但是产业链各环节 息息相关,某个环节供需失衡会引起整个产业链价格波动,尤其是产能扩张周期 较长或者产能受限的上游对生产相对易调节的中下游影响较大。

3、硅料产能扩张周期较长,平均 建设周期为 18 个月,短期无法释放新产能。硅料新建产能投放,供需紧平衡状态缓解。根据有色金属协会硅业分会数据 显示,2021 年初,光伏级硅料的在产产能约为 56 万吨,其中海外产能近 10 万 吨。根据硅料厂实际运行情况,从产能投放到稳定产出较高比例的单晶硅料需要 3-6 个月的时间,因此 2021 年年底新增产能完全释放的影响将在 22 年 Q1/Q2 体 现。而在 2022 年,整体供给预计将增长到 88.3-99.3 万吨。

4、从长期看,光伏玻璃需求预计保持上涨,一方面,在双碳背景下,光伏发电 作为可再生能源发电系统中技术较成熟、价格较低廉的方式,光伏装机量预计保 持较高增长;另一方面,双面组件替代单面组件的趋势下,双玻组件的渗透率不 断提升,带动光伏玻璃需求增长。

5、双面组件有望成主流光伏组件,未来双玻组件渗透率提升则带来需求新增量。 双玻组件在发电效率、衰减率、耐候性、耐腐蚀性等方面均优于单玻组件,而光伏 电站按 25 年生命周期建设的话,双玻组件显著优于单玻组件。

6、信义光能和福莱特约占光伏压延半数产能。截至 2021 年 11 月,行业在产产 能约 47.7%被信义光能和福莱特占据,作为光伏玻璃生产两巨头,信义在产产能 占比约 24.5%,而福莱特占比为 23.3%。中建材、彩虹、金信、亚玛顿和南玻 A 分别占行业产能约 6.8%、7.8%、6.0%、4.7%和 3.2%,与 TOP2 差距较为明显。

7、2021 年四季度到 2023 年是光伏玻璃产能集中投放期,建筑浮法玻璃企业进 场分羹。作为建筑浮法玻璃的行业龙头旗滨集团分别在四地建设光伏玻璃产 线,各地设计产能为日熔量 1200t/d 或 2400t/d,预计于 2022 年投产,浮法玻璃 龙头进军光伏领域,行业竞争加剧。