▎Armstrong

2023年,四大疫苗巨头全球疫苗市场收获了390亿美元的收入,相比2021年足足增长了100亿美元。从产品层面来看,四大疫苗品种几乎都实现了快速增长,包括HPV疫苗、肺炎结合疫苗、带疱疫苗、流感疫苗。此外,RSV疫苗成为最耀眼的新晋明星。(注:这里未计入中国疫苗企业的销售收入。)

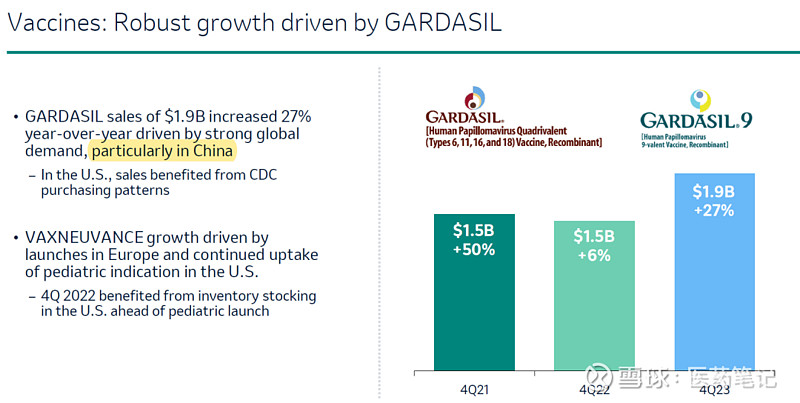

默沙东HPV疫苗销售额88.86亿美元,其中中国市场贡献巨大,九价HPV快速吞噬存量市场,国产二价HPV进入瓶颈期。后续重点品种是紧跟辉瑞抢夺市场的15价肺炎结合疫苗,2023年销售额6.65亿美元,21价肺炎结合疫苗三期临床已经获得成功。

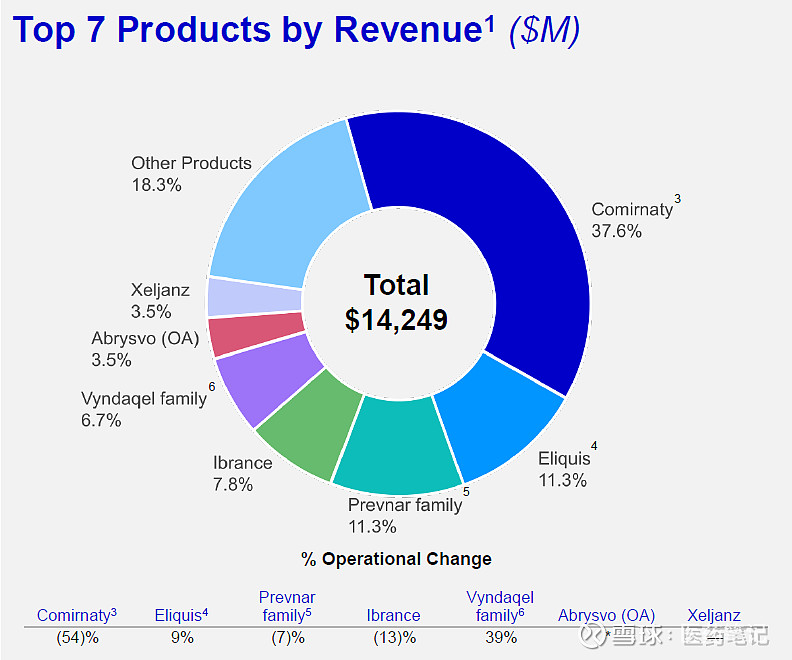

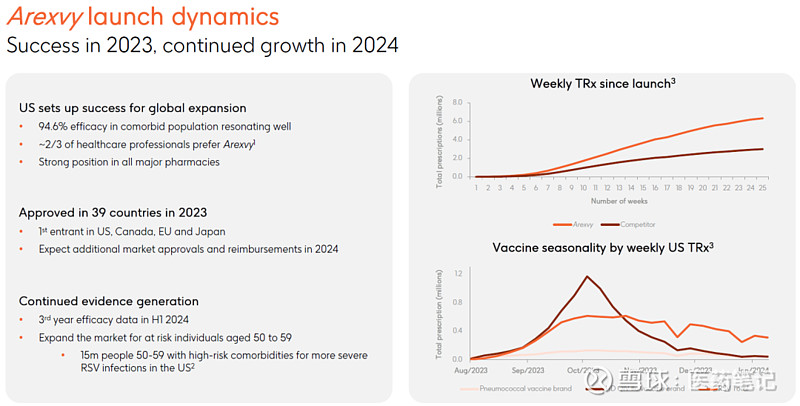

辉瑞肺炎结合疫苗Prevnar 13/20销售额64.40亿美元,与2022年相比基本持平,RSV疫苗异军突起,2023年销售额8.9亿美元。

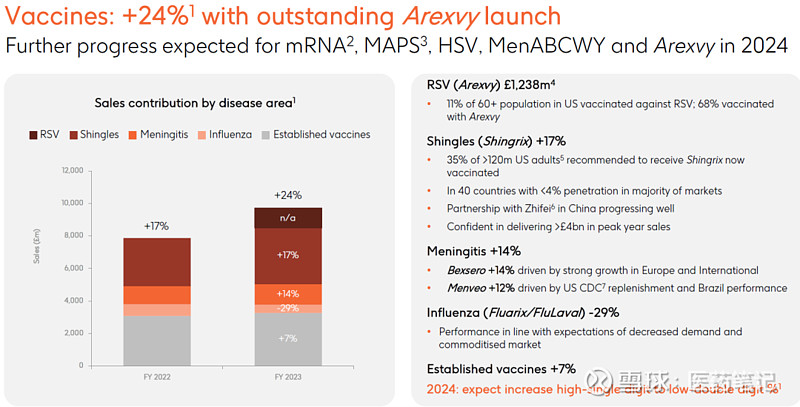

葛兰素史克带疱疫苗销售额43.59亿美元,与2022年相比大幅增长,RSV疫苗首年上市大卖15.5亿美元。此外,葛兰素史克收购的24价肺炎结合疫苗企业Affinity,助力其追赶这一重磅产品赛道。

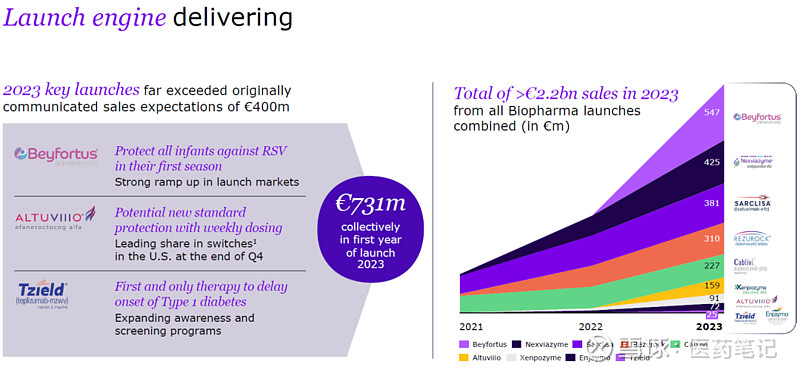

赛诺菲核心疫苗产品为流感疫苗,2023年销售额28.76亿美元,RSV中和抗体首年上市大卖5.9亿美元(阿斯利康还另外卖了1.06亿美元,合计6.96亿美元),成为赛诺菲业绩增长的核心驱动力。

总结

疫苗领域呈现更绝对的垄断格局,四大巨头几乎垄断了所有市场。但也开始出现一丝裂缝,Vaxcyte独立开发迭代24价、31价肺炎结合疫苗,最近完成8.6亿美元增发募资,计划推进至三期临床。阿斯利康11亿美元收购Isocovax,获得其RSV/MPV二联疫苗。

Armstrong技术全梳理系列

GPRC5D靶点全梳理;

CD40靶点全梳理;

CD47靶点全梳理;

补体靶向药物技术全梳理;

补体药物:眼科治疗的重要方向;

Claudin 6靶点全梳理;

Claudin 18.2靶点全梳理;

靶点冷暖,行业自知;

中国大分子新药研发格局;

被炮轰的“me too”;

佐剂百年史;

胰岛素百年传奇;

CUSBEA:风雨四十载;

中国新药研发的焦虑;

中国生物医药企业的研发竞争;

中国双抗竞争格局;

中国ADC竞争格局;

中国双抗技术全梳理;

中国ADC技术全梳理;

Ambrx技术全梳理;

Vir Biotech技术全梳理;

Immune-Onc技术全梳理;

亘喜生物技术全梳理;

康哲药业技术全梳理;

科济药业技术全梳理;

恺佧生物技术全梳理;

同宜医药技术全梳理;

百奥赛图技术全梳理;

腾盛博药技术全梳理;

创胜集团技术全梳理;

永泰生物技术全梳理;

中国抗体技术全梳理;

德琪医药技术全梳理;

德琪医药技术全梳理2.0;

和铂医药技术全梳理;

荣昌生物技术全梳理;

再鼎医药技术全梳理;

药明生物技术全梳理;

恒瑞医药技术全梳理;

豪森药业技术全梳理;

正大天晴技术全梳理;

吉凯基因技术全梳理;

基石药业技术全梳理;

百济神州技术全梳理;

百济神州技术全梳理第2版;

信达生物技术全梳理;

信达生物技术全梳理第2版;

中山康方技术全梳理;

复宏汉霖技术全梳理;

先声药业技术全梳理;

君实生物技术全梳理;

嘉和生物技术全梳理;

志道生物技术全梳理;

道尔生物技术全梳理;

尚健生物技术全梳理;

康宁杰瑞技术全梳理;

科望医药技术全梳理;

科望医药技术全梳理2.0;

岸迈生物技术全梳理;

礼进生物技术全梳理;

康桥资本技术全梳理;

余国良的抗体药布局;

荃信生物技术全梳理;

安源医药技术全梳理;

三生国健技术全梳理;

仁会生物技术全梳理;

乐普生物技术全梳理;

同润生物技术全梳理;

宜明昂科技术全梳理;

派格生物技术全梳理;

迈威生物技术全梳理;

Momenta技术全梳理;

NGM技术全梳理;

普米斯生物技术全梳理;

普米斯生物技术全梳理2.0;

三叶草生物技术全梳理;

贝达药业抗体药全梳理;

泽璟制药抗体药全梳理;

恒瑞医药抗体药全梳理;

齐鲁制药抗体药全梳理;

石药集团抗体药全梳理;

豪森药业抗体药全梳理;

华海药业抗体药全梳理;

科伦药业抗体药全梳理;

百奥泰技术全梳理;

凡恩世技术全梳理。