今日(2023年1月5日)朋友告知乐歌股份出现了异常上涨让帮忙看看。

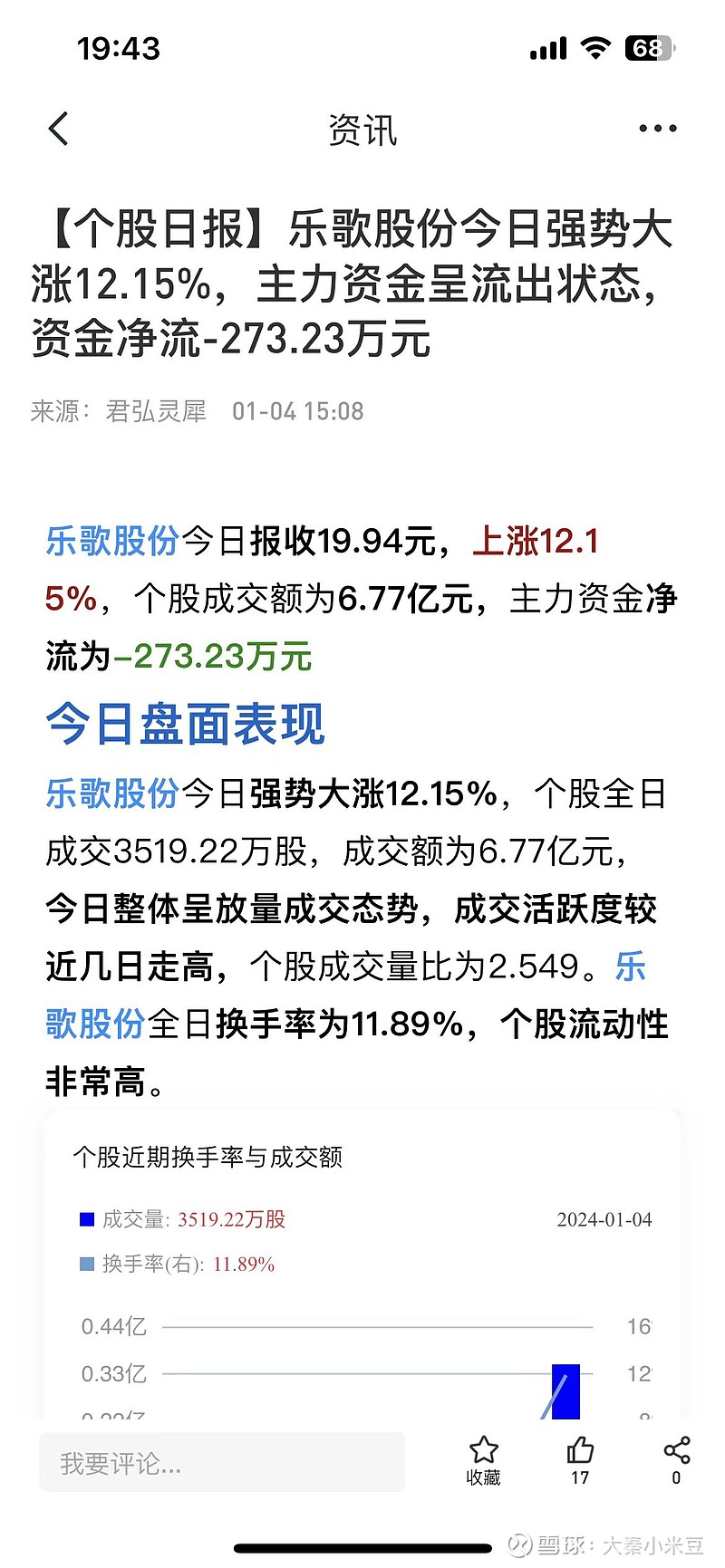

很好奇原因是什么。此类小市值股票股价易受消息面影响,首先看到到消息强势大涨但主力金呈流出状态,但所谓的净流出金额也不过273.23万元,相交于当日6.77亿而言几乎微不足道。

接着看到了今天早上2024/1/4日11点左右发布的昨天的阵容强大的300人参加的证券/机构调研接待记录表。 这300人进行的调研记录表主要围绕着乐歌跨境电商海外仓的美好前景展开,这有些打破了我的认知。乐歌本来是做升降桌的办公家具类公司,一个通过收仓库租金的公司能有多大利润,而且强调了其竞争力主要体现在竞争对手涨价而自己凭借整合能力不涨价而获得仓库出租率较高的反直觉逻辑。除非其主营业务发生了变化,进而看了看其主营业务占比。

通过简单的F10键查找看到乐歌自2022年6月半年报才出现了仓储物流服务在2022年12月叫为公共海外仓,在2023年6月又叫做仓储物流服务。通过以上数据看,感觉公司在做转型。同时看到主营业务收入并无明显变化,但公共海外仓业务收入增长很快。于是看看其利润状况。

由月线图也可发现一些“有趣”现象,乐歌股份在之前作为次新股被炒作后估计一路下跌其长期横盘中,作为一个市值仅60亿左右的小盘股,是容易被大资金所左右的,“事出反常必有妖”,乐歌于2017年12月上市,发行价16.06元,发行融资3.45亿,2021年增发价18.08元预融资11.12亿实际融资6.9亿,2022年增发价16.62元,预融资2.99亿实际融资2.93亿,上市6年来累计分红2.14亿元。也就是目前融资了13.28亿,分红了2.93亿。当前每股净资产9.32元,未分配利润高达4.14元,理论来讲公司并不缺钱。这种“吸血鬼型”的公司基本上已可排除掉了。准备关闭简单的F10功能时看到了2024/1/2日公告。

竟然又要融资,170页,没多少兴趣看,打开看了一眼,公司实控人此次认购不低于3000万元,不高于5000万元,却计划融资5亿元。果然“妖”,要拉高股价进行增发。这种股票无长期投资价值。近期需密切关注公司增发进度,将随着增发落定后必将一地鸡毛,拭目以待🤪

此股判断用时15分钟但写作65分钟,“财报是用来排除企业的”果然如此😄

昨晚写完没空发布,今晚发布出来,留作自己学习的记录。