作者|戴险峰

海外宏观对冲基金经理、传播星球APP专家(TA已经入驻传播星球APP)

PS:本文观点仅供读者参考,不构成个人投资意见,投资者应结合自身情况自行判断并承担风险。

A.摘要

我想从美联储的资产负债表的负债端的几个项目出发,来说明流动性在金融体系中是如何流动的。美联储使用这些项目来管理联邦基金利率。我的目标则是分析它们对流动性,从而对市场的影响。

但在此之前,我想先把地缘政治这个明显摆在面前的问题讲一下。

你不能提前对地缘政治进行交易,因为它无法预测。但你可以在事件发生后,当市场累积了大量地缘政治风险溢价时,进行反向交易。这是因为地缘政治的发展不会对市场产生长期影响。这对美国市场尤其如此。

其逻辑与我2021年下半年对通胀的看法相同:“通胀将是‘暂时的’,因为美联储会对此进行保证。”我当时没有把通胀视为一个单独的过程,而是把美联储加息的因素考虑在内。我对美联储也有信心。

在当今时代,区域冲突同样不会失控。冲突是非常不可预测的,但你可以将地缘政治考量/动机和主要参与者的能力纳入这个过程。从这个意义上讲,地缘政治的发展可以被视为受控的混乱。

这是基于信心而不是科学。但也有数据/先例支持。俄-乌战争就是一个例子。全球经济几乎感觉不到任何冲击。俄罗斯经济则很繁荣。

在当前形势下,如果油价上涨,做空石油可能是个好的交易策略——我上次说过,为了应对现货溢价,最好等到地缘政治事件导致油价上涨时再做空。而这个情况可能正在发生。

货币和货币创造,或者说流动性,都是抽象而令人困惑的概念。如果不使用复式记账等技术工具,美联储的资产负债表很难解释。而公众也往往对货币政策的执行产生误解。

因此,我将重点关注与美联储负债部分的一些关键项目相关的流动性变动。我要讲的是流动性的三个方面:美联储的资产负债表规模、银行存款准备金水平,以及我所说的流动性的隐性变化,或者说,隔夜逆回购(ON RRP)和TGA(财政部一般账户,也就是财政部在美联储的支票账户)的变化。

美联储、银行和非银行机构,如美国财政部和MMFs(货币市场基金)都是简化框架中的参与者。银行、美国财政部和货币基金分别通过准备金、TGA和RRP转移流动性。

准备金:

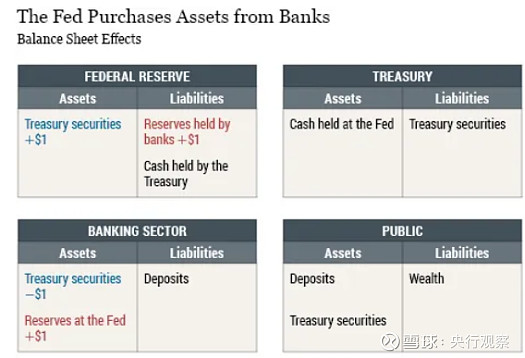

美联储向银行购买债券时,借记银行的准备金账户,从而创建基础货币也即准备金。银行系统的流动性随着准备金的产生而增加。从美联储的资产负债表和银行体系两方面来看,流动性都出现了净增长。

TGA:

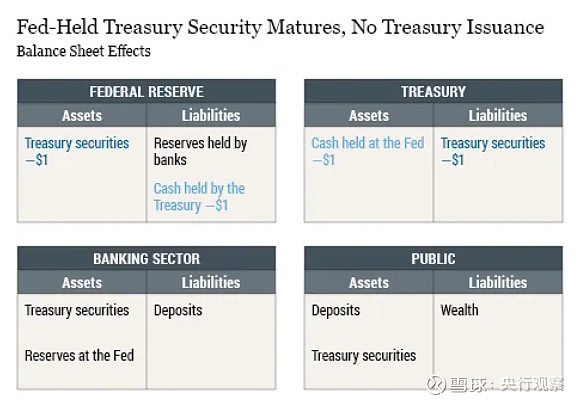

当美联储持有的美国国债到期时,资金将从美国财政部转移到美联储——美联储减少美国财政部负债端的TGA账户余额,同时减少资产端的到期证券。美联储资产负债表中的流动性会因到期的美国国债数量而减少,也就是说,美联储的资产负债表会缩水。银行系统的流动性保持不变,因为准备金水平保持不变。

当一家银行从美国财政部购买美国国债时,它会减少储备,增加资产侧的证券。流动性在美联储的资产负债表上从储备变为TGA,从而保持美联储的资产负债表规模不变,但会降低银行系统的流动性。

当美国财政部发行票据以补充TGA时,它最有可能影响RRP,如下所述。

关于RRP:

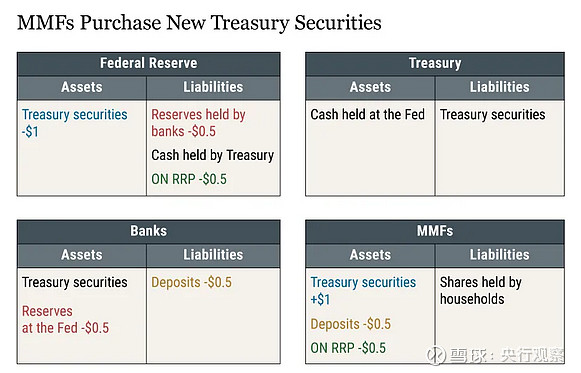

当货币基金从美国财政部购买国库券并通过提取RRP为其提供资金时,其RRP下降,其资产侧的国库券增加。美联储则增加财政部的TGA账户余额,降低货币基金RRP余额,因此其资产负债表规模保持不变。由于对准备金没有影响,银行系统的流动性保持不变。流动性从RRP转移至TGA,整体流动性无变化。

实际中对此的解释略有不同——降低RRP意味着增加流动性,因为它正在耗尽陈旧的资金。

但如果货币基金通过从银行提取存款来为购买美国国债提供资金,银行就需要从美联储提取准备金。美联储的资产负债表没有变化,因为储备的减少被TGA的增加所补偿。流动性从储备转移到TGA。银行的储备下降,降低了银行系统的流动性。

在实际中,对这些操作的解读是反直觉的——降低存RRP和TGA实际上会增加流动性。

降低存RRP可以提高流动性,对市场是有利的。

这是因为RRP是用来存放无用的现金的。美联储为货币基金设立了ON RRP,用于存放它收到的多到无处存放的资金。美联储因此被称为“最后的借款人”。因此,RRP的减少意味着资金被更有效地用在其他地方,包括增加准备金或用于金融市场。

另一个实际方面是,TGA的增加通常与RRP的减少相伴发生。这是因为,货币基金会在RRP和美国国债之间进行“套利”。当美国财政部发行票据时,货币基金从RRP中取钱来购买票据。

降低TGA会增加流动性,对市场有利。

TGA是美国财政部存放的现金。当美国财政部花钱时,这些钱就会被投入生产性用途,包括用于金融市场。

因此,美联储的资产负债表规模本身并不能说明流动性的全部情况。其组成部分及组成部分的变动与流动性计量更为相关。

上述现象背后更深层次的背景是美联储在充裕准备金制度下的新的利率政策框架。

当准备金充足时(这是一种资产驱动机制,因为美联储购买了大量资产来应对危机),美联储开始使用管理利率来帮助实现其联邦基金利率目标,否则联邦基金利率可能会低于目标水平。

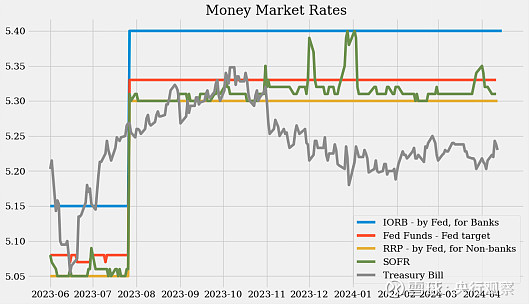

就银行而言,美联储对准备金支付利息(IORB)并将IORB用作联邦基金利率的下限- IORB的风险较低,从而可以防止银行以低于IORB的利率进行贷款。

对于非银行或影子银行,美联储设立了ON RRP,为联邦基金利率设立第二个下限。RRP是风险最低的,它可以防止非银行以低于存款准备金率的利率放贷。

反过来,货币市场利率和管理利率之间的利差表明货币市场是否出现了流动性紧张。

目前来看,这些指标显示货币市场运转平稳。

B.流动性如何流动

纽约联储的自由街经济学(Liberty Street Economics)发表了两篇文章,解释了这些不同的活动如何影响联储、财政部、银行和公众的资产负债表。

创建复式记账会计图表在心理上是痛苦的——我压根没去尝试, 而是借用了Liberty Street Economics文章中的图表。

准备金。

下图显示,当美联储从银行购买国债时,它增加了准备金来从而扩张了资产负债表,同时增加了银行系统的流动性。这就是QE的运作方式。

资料来源:纽约联邦储备银行,自由街经济学。

银行从美国财政部购买国库券。它减少了储备,增加了资产方面的国债。银行系统流动性萎缩。

资料来源:纽约联邦储备银行,自由街经济学。

TGA。

当美国国债到期时,TGA账户就会缩水,美联储的资产负债表也会缩水。银行系统的流动性保持不变。

资料来源:纽约联邦储备银行,自由街经济学。

RRP。

下图假设1美元国库券到期,而财政部发行由货币基金购买的1美元新国库券。这就是美联储资产负债表缩水1美元的原因。

焦点是MMF资产负债表和MMF购买新票据时RRP的变化。

RRP的下降为TGA的增加提供资金。

C.自QT以来,美联储的资产负债表组成部分发生了变化

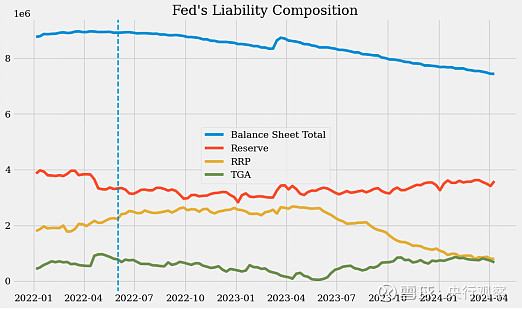

2022年6月,美联储通启动了QT,设定的月度上限为950亿美元,其中60亿美元用于国债,350亿美元用于MBS。

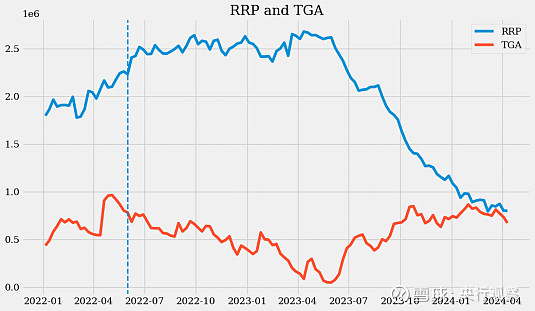

截至2024年4月10日,美联储的资产负债表缩水了1.476万亿美元。这都是由RRP和TGA余额的下降(总额为1.539万亿美元)带来的——存款准备金率下降了1.431万亿美元,TGA下降了1,080亿美元。储备甚至增加了2650亿美元。

这是因为,QT造成的准备金减少,被RRP下降造成的准备金增加效应抵消得更多,而RRP是由货币市场动态决定的,基本上不受美联储的控制。

美联储使用管理利率(IORB和RRPR)来确保联邦基金利率处于其目标范围内。

货币基金会考虑国库券的可用性,并将国库券利率与RRPR进行比较,以做出资产分配决策。

D.QT使得流动性增加

从货币市场利率来看,QT开始以来,流动性似乎非常充足。

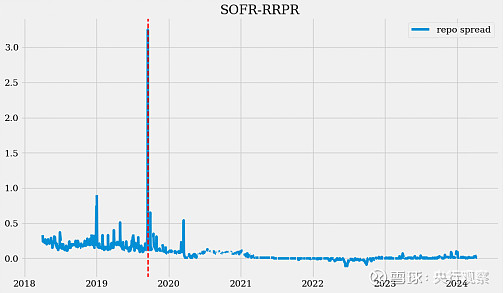

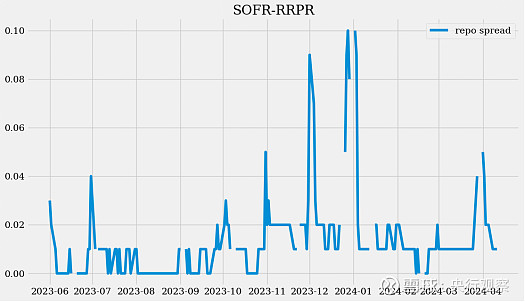

货币市场没有表现出任何紧张的迹象。SOFR-RRPR利差较低。这与2018-2020年(尤其是2019年9月17日,利差超过300个基点)形成了鲜明对比。

观察更近期的SOFR-RRPR利差,自QT以来,它一直低于10个基点的范围。

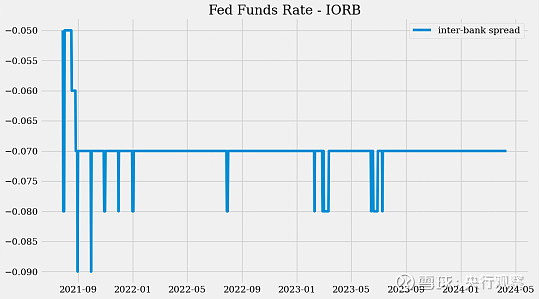

联邦基金利率和IORB利差为9个基点。

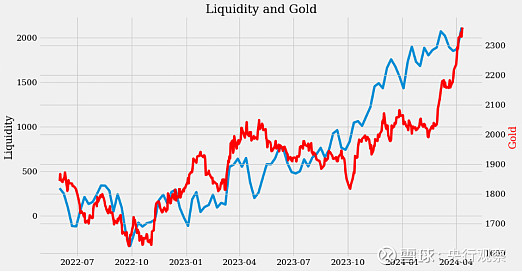

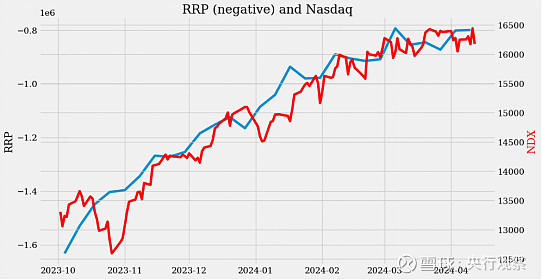

我构建的流动性指标从QT以来一直在上升,并在4月份进一步上升。它可能提供了另一个角度来看待黄金反弹。

E.纳税季节和TGA

纳税季会在几个方面影响美联储的资产负债表:减缓RRP的流失,增加TGA账户余额,减少准备金。

美国财政部下调了票据发行量,为报税截止日期前后可能出现的税款激增做准备。

流动性可能通过RRP产生影响。

但RRP还有7990亿美元的余额,而财政部最终将会从TGA取钱进行花费。从这个角度来看,流动性似乎至少在未来几个月不会成为问题。

如果有什么变化的话,那就是市场最近可能已经做出了调整。

点击文末【阅读原文】下载传播星球APP

戴险峰在看懂经济上发表的文章

2024年合集

1、龙年——“强大”,“幸运”(1月4日)

2、美联储宽松周期对股市利好可能超出此前周期(1月9日)

3、市场回调是正常的(1月17日)

4、5月份降息:市场已调整,风险已降低(1月23日)

5、比特币的驱动力——保护购买力的愿望(1月30日)

6、债券应该会跟随股票上涨——60/40组合发挥了作用(2月6日)

7、美联储结束缩表的时间表(2月19日)

8、流动性(2月23日)

9、市场表现和驱动因素(2月28日)

10、如果特朗普当选了呢——2016年至2018年的经验教训(3月7日)

11、美元在这次的宽松周期中可能会轻度走弱(3月13日)

12、牛市中的对冲——做空石油(3月20日)

13、移居导致美国劳动力市场强劲(3月27日)

14、乏味的货币——但也可能有些交易机会(4月6日)

15、黄金之谜-EPU,GPR,FOMO?(4月9日)

2023年合集

1、10年期国债收益率再次左右一切(12月27日)

2、投机周期:美联储给出了信号(12月20日)

3、美联储或将按兵不动,不会在12月加息(12月14日)

4、多黄金、空石油(12月5日)

5、“买一切”:美国市场的资产配置策略(11月28日)

6、市场反弹可能会持续(11月21日)

7、市场的“达利欧机遇”,来了(11月14日)

8、美元正在成为下一个商品货币(11月7日)

9、美联储应在12月份加息25个基点,并指引加息周期结束,A股也会有机会(11月1日)

10、美国加息周期终将结束:抱持耐心,长期可期(10月24日)

11、价格上涨的影响:内生还是外生?(10月19日)

12、我对原油持中性观点(10月10日)

13、全球宽松周期将助力经济软着陆(9月26日)

14、美联储可能会原地踏步——市场因此可能会做出积极反应(9月19日)

15、市场对美联储的鹰派定价不合理(9月12日)

16、时间的关键:市场的随机性与长期正确性(8月30日)

17、期限溢价可能压低利率(8月23日)

18、买股票、买债券:当下经济政策周期下的美国市场策略(8月8日)

19、一个全球性的宽松周期可能正在酝酿形成(8月1日)

20、美国经济软着陆在即(7月26日 )

21、美国股市为何能上涨?长期与短期因素,以及人工智能的影响(7月18日)

22、做多美国国债(7月12日)

23、金发经济,美联储暂停,中国复苏-这些主题的表现如何,接下来会怎样?(7月5日)

24、瓦格纳的叛乱:何人,何事,何时,何处,是何原因(6月27日)

25、利率可能已经见顶(6月21日)

26、好消息!A股市场的情绪可能即将触底反弹!(6月14日)

27、你做多(或做空) 时到底做的是什么?(6月6日)

28、铜在对什么进行定价(5月26日)

29、如果美国债务上限提高,由此带来的抛售将引发买入机会(5月17日)

30、美国银行危机会带来什么样的市场后果(5月10日)

31、虽然美联储加息25个基点,但加息的进程将暂停(5月4日)

32、是什么决定了美元的涨跌?(4月25日)

33、通胀见顶、金发经济和美联储暂停(4月18日)

34、金价涨势可能会消退(4月11日)

35、我们在周期中的位置:衰退前阶段(4月8日)

36、谁在向美国问题银行提供流动性?(3月28日)

37、美联储应该加息25个基点(3月22日)

38、市场对风险的定价-硅谷银行和通胀(3月14日)

39、美联储可能会坚持加息25个基点,但这个预测也有很大的风险(3月8日)

40、风险2.0(2月28日)

41、令人烦恼的VIX(2月21日)

42、全球各国的通胀基本都在下降(2月14日)

43、要承担的风险和要避免的风险(2月7日)

44、天然气的投资逻辑(2月1日)

45、美国房地产市场-目前还好(1月28日)

46、美元 – 走弱,更弱,走强 (1月18日)

47、美联储有望加息25个基点 (1月10日)

48、货币政策:伯南克的框架 (1月4日)

2022年合集

1、市场是否反应过度了?(12月20日)

2、油价:下跌,然后上涨,然后再下跌(12月14日)

3、为什么这个周期不一样?-市场将走向何方?(12月6日)

4、事件驱动的市场(11月30日)

5、金融与实体(11月22日)

6、美联储的转向和中国的重新开放-已知的已知,已知的未知(11月15日)

7、美联储未来的加息路径-更慢、更长、更高(11月08日)

8、美联储会怎么做?-对现实回顾与核查(11月3日)

9、很多事情在发生(10月25日)

10、利率-将会走向哪里?(10月19日)

11、石油-这是我们的商品,但这是你们的问题(10月12日)

12、经济衰退和加息周期对股市的影响(10月9日)

13、美元-是我们的货币,但这是你的问题(9月27日)

14、如何在不引发衰退的情况下拆除通胀这个炸弹?(9月20日)

15、全球央行加速紧缩,通货膨胀则可能正在见顶(9月14日)

16、经济衰退-已经到了吗(9月7日)

17、鲍威尔的反通胀主义宣言,让价格走势再次反转(8月30日)

18、中国股市可能正在触底反弹(8月24日)

19、美国通胀可能已经见顶,不过,这只是市场反弹的部分原因(8月16日)

20、价格出现了大逆转(8月9日)

21、美股“机会之窗”提早出现,现在怎么办?(8月3日)