作者|戴险峰

海外宏观对冲基金经理、传播星球APP专家(TA已经入驻传播星球APP)

PS:本文观点仅供读者参考,不构成个人投资意见,投资者应结合自身情况自行判断并承担风险。

A.摘要

“重要的是……其他人认为其他人认为其他人认为其他人认为黄金应该值多少钱。”—“黄金困境,克劳德·埃尔比,坎贝尔·哈维”

最近的金价飙升似乎是个谜,因为传统因素表明,金价应该下跌,而不是上涨。因此,利率和美元汇率不能解释金价的上涨。

一种流行的说法是,推动金价上涨的是央行和个人的珠宝购买行为,而且他们特别指向了中国的购买。这听起来合乎逻辑,但事实上很难证明。央行购买黄金已经很多年了……为什么突然在现在又加速购买?而且历史上在黄金上涨时央行的购买是下降的。缺乏数据,这种说法就只是在讲故事,而讲故事在宏观领域普遍存在。

供需框架不适用于分析黄金的短期波动。所有金融资产(而不是大宗商品等实物资产)都不适合用供需框架来分析。

供需框架可能会对分析黄金的长期趋势有帮助。但在这种情况下,你不妨给黄金指定一个1%的实际回报率,然后就这样算了。黄金的“长期”是指数十年,在这种情况下,你可以对其供需状况发表任何看法。

另一种可能是投机的FOMO(担心错失机会)。市场看到了强劲的股票/比特币的反弹,并开始担心错过机会。投机头寸确实随着金价上涨而上涨。不过当金价上涨时,投机头寸总会上升。这些头寸最近稍有下跌,但金价上涨幅度却是最大。因此,FOMO也许不是一个完美的解释,但它有数据支持它的大部分解释。

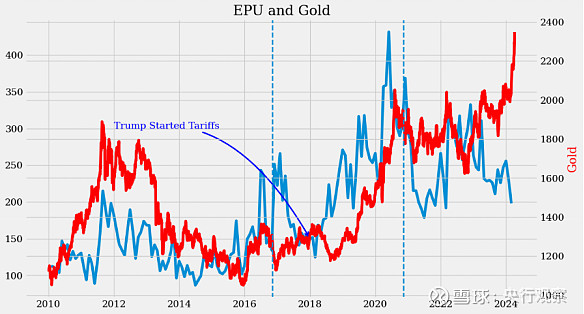

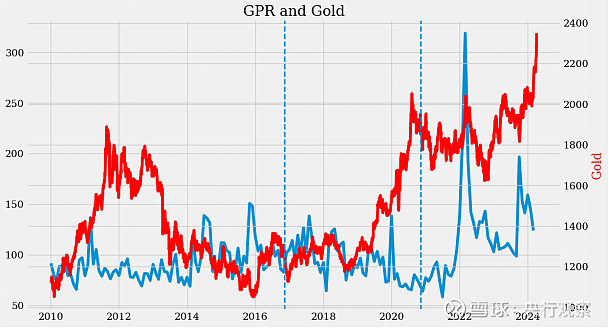

此外还有黄金的风险对冲功能。可能的指标包括EPU(经济政策不确定性)、GPR(全球地缘政治风险)和VIX。我平时很少关注它们,因为它们不会稳定地推动金价上涨。但它们时不时确实会推动金价上涨。2022年俄罗斯入侵乌克兰时,GPR一度飙升,金价也随之飙升。从2016年底到2020年底,特朗普担任总统期间,EPU大幅上涨,金价也同时出现了上涨。

那么最近的金价上涨是否是市场在对特朗普竞选获胜在做定价?

4月份的调查数据确实提升了特朗普获胜的概率,如果选举在4月份举行,而且调查数据确实能够代表真实选民,特朗普就会获胜。至少从表面上看,在其他因素都失效的情况下,竞选数据可以解释4月份金价飙升。所以说特朗普推动了金价最近的上涨可能并不太牵强 - 他有可能让EPU再次飙升。

如果对EPU和GPR做些调整,并加入了一些预期因素,那么黄金的基本框架仍然适用,而且适用于过去几周的短期:

a.利率和美元汇率推动金价的短期波动。

b.2017-2020年间EPU的上升,以及2022年以来GPR的上升,使得金价高于仅基于利率和美元的预测。

c.最近的金价上涨带有投机性的FOMO因素。

d.市场可能是前瞻性的对特朗普赢得大选和相关的EPU给出了定价。

短期内,由于投机势头、美联储可能降息以及美国大选,黄金可能继续反弹。

但金价上涨得越多,从基本面来看,对长期投资者的吸引力就会越低。

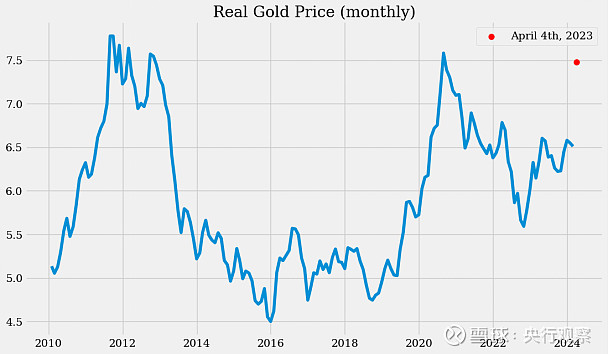

黄金的实际价格正在接近2011年末的历史高点。黄金的长期实际回报率预期是接近无风险利率,约为1%。从2000年8月至今,黄金累计实际回报率为372%,即每年6.8%。这在长期是不可持续的。

B.2024年的黄金之谜

最近的黄金反弹与实际利率和美元脱钩。自4月份以来,除了美国大选调查和VIX之外,金价的涨势几乎和所有其他因素都背道而驰。

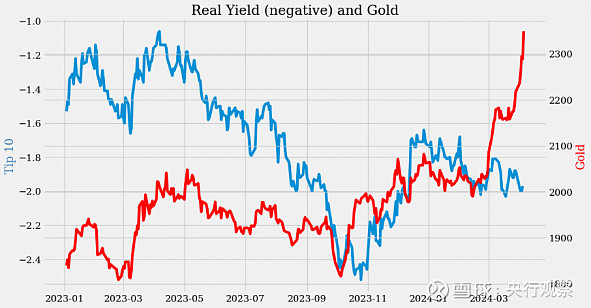

B1 .黄金和实际利率

2024年以来,实际利率变动不大,但金价飙升。

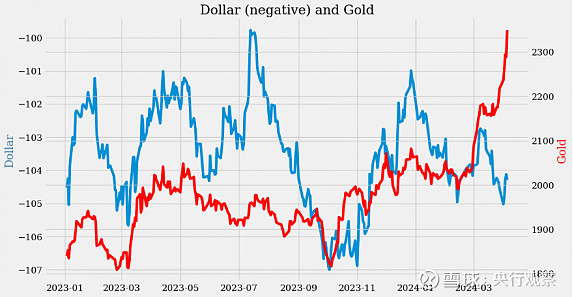

B2。黄金和美元

2024年,美元走强,但金价飙升。

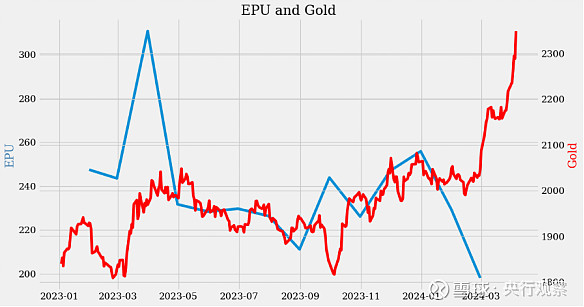

B3。黄金和EPU

2024年,EPU下跌,但金价飙升。

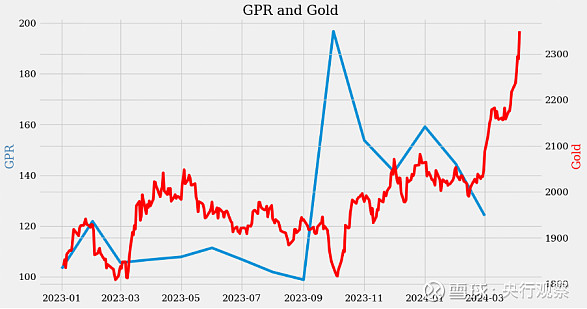

B4。黄金和GPR

2024年,GPR下跌,但金价飙升。

C.央行购买的说法是一个谜团

央行买入导致金价上涨的说法可能对,也可能错。这种说法是个谜团,甚至可能是错误的。

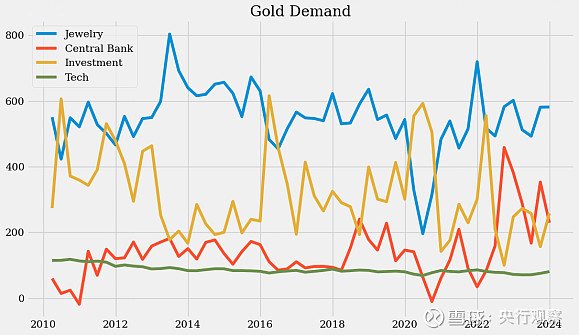

C1。央行购买增加

自2022年以来,央行购买量一直在增加,而且变得更加不稳定。

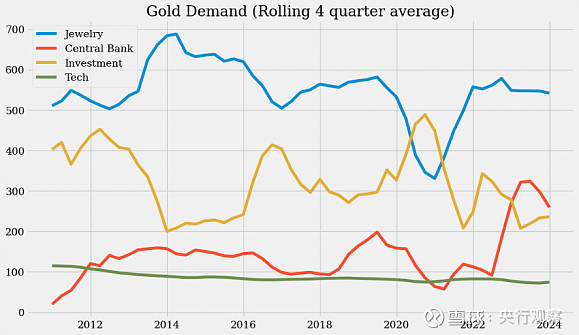

滚动的四个季度平均数据没有那么嘈杂,显示了自2022年以来央行购买增加的更清晰趋势。

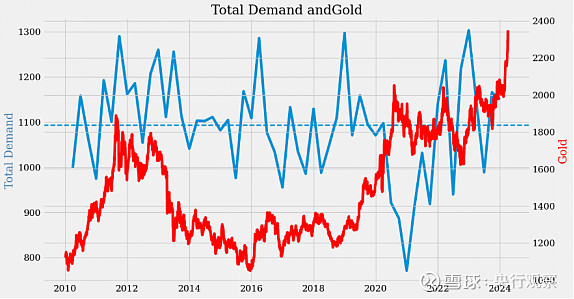

C2。黄金总需求并未上升

黄金总需求相对稳定,每季度波动在1100吨左右。最近一个季度的需求实际上偏低。

央行买入黄金作为金价上涨的动力,在总需求的大背景下是讲不通的。

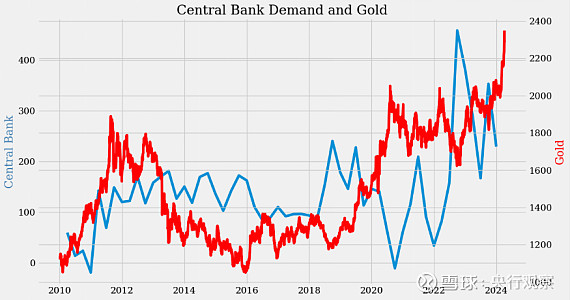

C3。央行购买与黄金无关

央行购买和黄金价格没有关联。2020年以来,二者甚至出现了负相关。

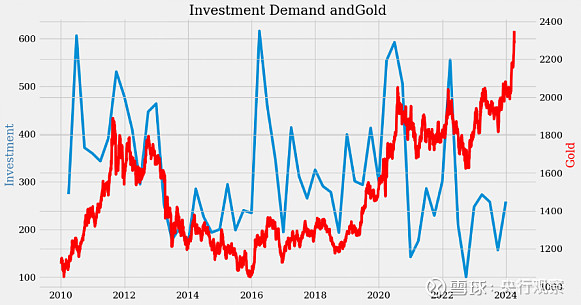

C4。投资需求与黄金相关

投资需求总是与黄金相关,最近也是如此。

D.FOMO与风险对冲

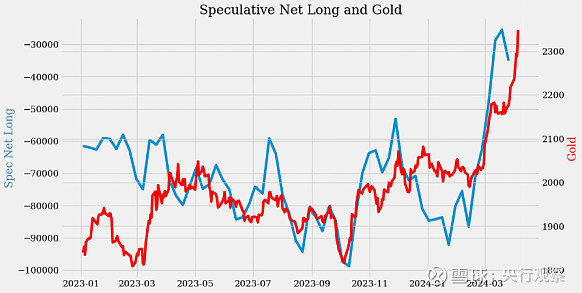

D1。FOMO/投机可能推动金价上涨

黄金投机性净多头头寸在2024年激增。这或许能解释金价飙升的原因。

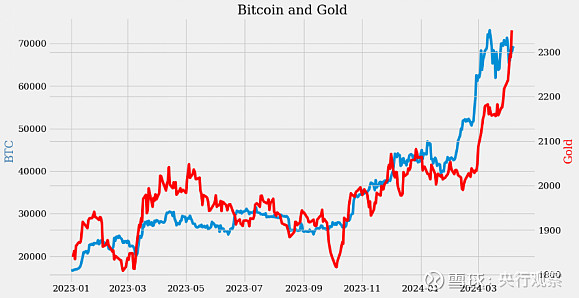

D2。FOMO/投机可能推动金价上涨

比特币与黄金密切相关,但从3月份开始,黄金的表现开始超过比特币。

这可能预示着FOMO——有更多的资金流入黄金,以便赶上比特币。

D2。风险对冲可能是金价上涨的动力

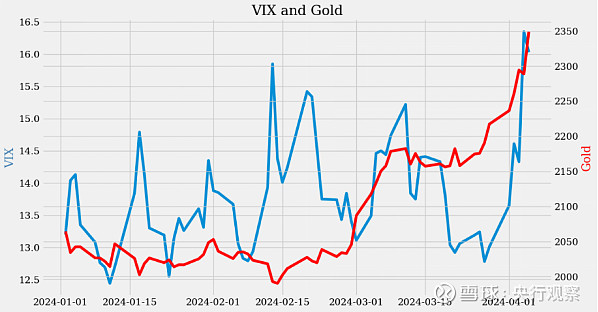

VIX从3月下旬开始飙升,与黄金最近一次飙升的时间一致。VIX可能会对保证金上的金价上涨给出一些解释。

D3。EPU和GPR可能会推高金价

D3.1 .从2016年末到2020年末,EPU推动了黄金

特朗普担任总统的任期内,EPU一直在上升。金价同期在上涨。

D3.2 . 2022年,GPR推高了金价

当俄罗斯入侵乌克兰时,GPR飙升。金价也同时飙升。此后,GPR一直处于高位。

E.黄金估值过高

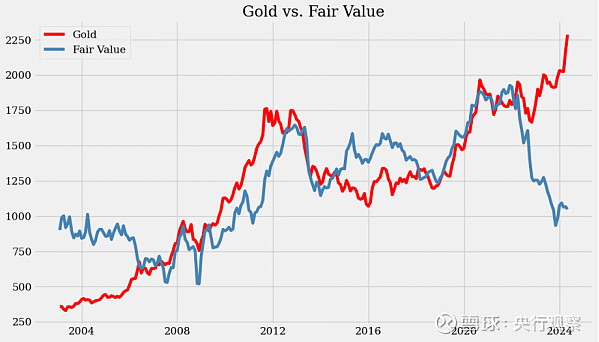

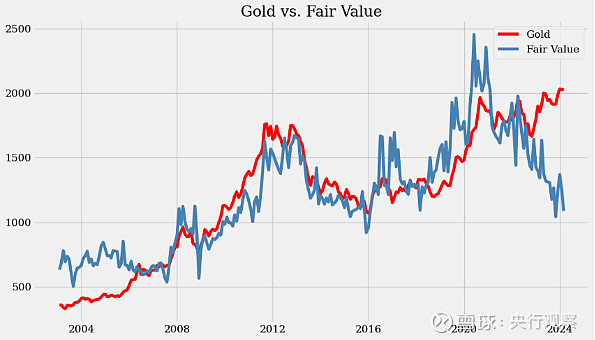

E1。基于利率和美元,黄金被高估了

基于实际利率和美元的模型显示,如今黄金的价值被极度高估了。

E2 .基于包含风险因素的模型,黄金估值也偏高,但幅度较小

在实际利率和美元的基础上加入EPU、GPR和VIX的黄金模型更符合实际情况,但仍然表明黄金估值过高。

该模型显示,黄金在2016年至2022年间被低估,此后被高估。

但综合考虑了这些风险因素后,金价的高估不再那么严重。

E3。根据历史实际价格,黄金被高估了

按年度平均数据计算,目前黄金的实际价格已创历史新高。

使用月度平均数据计算,目前的黄金实际价格距离2011年末达到的历史高点并不远。

从2000年8月至今,黄金累计实际回报率为372%,即每年6.8%。与黄金1%的预期实际回报率相比,这个水平已经过高了。

F.结论

黄金目前估值过高。

这种估值过高可能是FOMO投机以及市场预期政策和地缘政治不确定性加剧的结果。当市场情绪转向时,这些因素就会消失。

因此,黄金对长期投资者的吸引力越来越小。

但在短期内,价格势头可能会持续。随着美联储即将降息,以及其他风险资产的强劲反弹,黄金的强势可能持续。

点击文末【阅读原文】下载传播星球APP

戴险峰在看懂经济上发表的文章

2024年合集

1、龙年——“强大”,“幸运”(1月4日)

2、美联储宽松周期对股市利好可能超出此前周期(1月9日)

3、市场回调是正常的(1月17日)

4、5月份降息:市场已调整,风险已降低(1月23日)

5、比特币的驱动力——保护购买力的愿望(1月30日)

6、债券应该会跟随股票上涨——60/40组合发挥了作用(2月6日)

7、美联储结束缩表的时间表(2月19日)

8、流动性(2月23日)

9、市场表现和驱动因素(2月28日)

10、如果特朗普当选了呢——2016年至2018年的经验教训(3月7日)

11、美元在这次的宽松周期中可能会轻度走弱(3月13日)

12、牛市中的对冲——做空石油(3月20日)

13、移居导致美国劳动力市场强劲(3月27日)

14、乏味的货币——但也可能有些交易机会(4月6日)

2023年合集

1、10年期国债收益率再次左右一切(12月27日)

2、投机周期:美联储给出了信号(12月20日)

3、美联储或将按兵不动,不会在12月加息(12月14日)

4、多黄金、空石油(12月5日)

5、“买一切”:美国市场的资产配置策略(11月28日)

6、市场反弹可能会持续(11月21日)

7、市场的“达利欧机遇”,来了(11月14日)

8、美元正在成为下一个商品货币(11月7日)

9、美联储应在12月份加息25个基点,并指引加息周期结束,A股也会有机会(11月1日)

10、美国加息周期终将结束:抱持耐心,长期可期(10月24日)

11、价格上涨的影响:内生还是外生?(10月19日)

12、我对原油持中性观点(10月10日)

13、全球宽松周期将助力经济软着陆(9月26日)

14、美联储可能会原地踏步——市场因此可能会做出积极反应(9月19日)

15、市场对美联储的鹰派定价不合理(9月12日)

16、时间的关键:市场的随机性与长期正确性(8月30日)

17、期限溢价可能压低利率(8月23日)

18、买股票、买债券:当下经济政策周期下的美国市场策略(8月8日)

19、一个全球性的宽松周期可能正在酝酿形成(8月1日)

20、美国经济软着陆在即(7月26日 )

21、美国股市为何能上涨?长期与短期因素,以及人工智能的影响(7月18日)

22、做多美国国债(7月12日)

23、金发经济,美联储暂停,中国复苏-这些主题的表现如何,接下来会怎样?(7月5日)

24、瓦格纳的叛乱:何人,何事,何时,何处,是何原因(6月27日)

25、利率可能已经见顶(6月21日)

26、好消息!A股市场的情绪可能即将触底反弹!(6月14日)

27、你做多(或做空) 时到底做的是什么?(6月6日)

28、铜在对什么进行定价(5月26日)

29、如果美国债务上限提高,由此带来的抛售将引发买入机会(5月17日)

30、美国银行危机会带来什么样的市场后果(5月10日)

31、虽然美联储加息25个基点,但加息的进程将暂停(5月4日)

32、是什么决定了美元的涨跌?(4月25日)

33、通胀见顶、金发经济和美联储暂停(4月18日)

34、金价涨势可能会消退(4月11日)

35、我们在周期中的位置:衰退前阶段(4月8日)

36、谁在向美国问题银行提供流动性?(3月28日)

37、美联储应该加息25个基点(3月22日)

38、市场对风险的定价-硅谷银行和通胀(3月14日)

39、美联储可能会坚持加息25个基点,但这个预测也有很大的风险(3月8日)

40、风险2.0(2月28日)

41、令人烦恼的VIX(2月21日)

42、全球各国的通胀基本都在下降(2月14日)

43、要承担的风险和要避免的风险(2月7日)

44、天然气的投资逻辑(2月1日)

45、美国房地产市场-目前还好(1月28日)

46、美元 – 走弱,更弱,走强 (1月18日)

47、美联储有望加息25个基点 (1月10日)

48、货币政策:伯南克的框架 (1月4日)

2022年合集

1、市场是否反应过度了?(12月20日)

2、油价:下跌,然后上涨,然后再下跌(12月14日)

3、为什么这个周期不一样?-市场将走向何方?(12月6日)

4、事件驱动的市场(11月30日)

5、金融与实体(11月22日)

6、美联储的转向和中国的重新开放-已知的已知,已知的未知(11月15日)

7、美联储未来的加息路径-更慢、更长、更高(11月08日)

8、美联储会怎么做?-对现实回顾与核查(11月3日)

9、很多事情在发生(10月25日)

10、利率-将会走向哪里?(10月19日)

11、石油-这是我们的商品,但这是你们的问题(10月12日)

12、经济衰退和加息周期对股市的影响(10月9日)

13、美元-是我们的货币,但这是你的问题(9月27日)

14、如何在不引发衰退的情况下拆除通胀这个炸弹?(9月20日)

15、全球央行加速紧缩,通货膨胀则可能正在见顶(9月14日)

16、经济衰退-已经到了吗(9月7日)

17、鲍威尔的反通胀主义宣言,让价格走势再次反转(8月30日)

18、中国股市可能正在触底反弹(8月24日)

19、美国通胀可能已经见顶,不过,这只是市场反弹的部分原因(8月16日)

20、价格出现了大逆转(8月9日)

21、美股“机会之窗”提早出现,现在怎么办?(8月3日)