作者|戴险峰

海外宏观对冲基金经理、看懂APP专家(TA已经入驻传播星球APP)

PS:本文观点仅供读者参考,不构成个人投资意见,投资者应结合自身情况自行判断并承担风险。

A.摘要

在波动性较低或“乏味”的环境中,做多巴西雷亚尔做空墨西哥比索可能会是一个较好的交易。这个交易的本质是均值回归,其前提是推动比索走强的美国因素将消失,而推动雷亚尔走强的大宗商品因素将重现。

当前世界的主要货币的汇率可能非常乏味,就是说它们在未来的走势可能和当前水平相差不大。这是因为,在全球宽松周期和经济可能软着陆的背景下,美元可能不会有太大的波动。

当美联储开始宽松货币政策时,美元可能会略微走弱,但考虑到美国大选/关税等潜在的美元走强因素,美元走弱的空间可能有限。

作为世界储备货币和贸易货币,美元为其他货币定下基调。因此,欧元、人民币和日元可能也不会有太大的波动。如果出现汇率可能极端波动的情况,这几种货币也都有自己的应对策略——比如日本央行行长已经表示,如果日元走弱太多,将进行干预。

尽管如此,汇率市场仍可能有一些基于特定主题的交易。巴西雷亚尔对墨西哥比索就是一个例子。

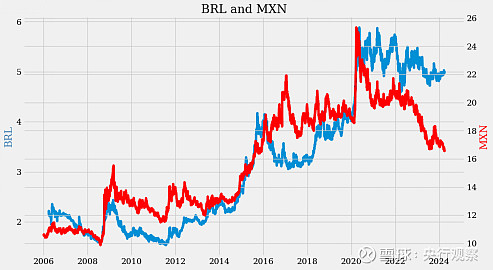

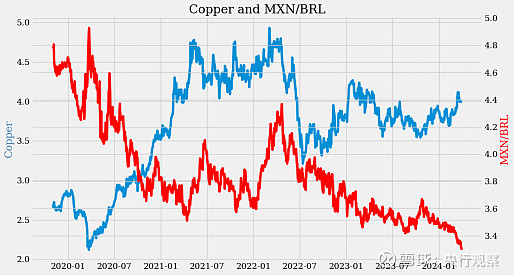

在这次的疫情周期中,巴西雷亚尔的表现一直低于墨西哥比索。2024年雷亚尔对比索的贬值与大宗商品走强等因素形成了强烈反差,比索的弱势表现得有点极端了。

这可能是因为墨西哥比索受益于美国,而美国对比索的推动压倒了其他一切因素。

如果这是真的,就有可能出现均值回归交易,原因有二:1)。货币总是倾向于均值回归。2).如果特朗普获胜,比索的走势可能面临压力,至少市场会这么认为,尽管只是暂时的。

具体来说,这个交易将是:A).利差交易——巴西放降息的时间更早、更快,现在已经接近宽松周期的终点,而墨西哥刚刚起步。b).因为A),正套利交易。c).“特朗普交易”——如果特朗普赢了或者看起来要赢了,包括比索在内的墨西哥资产可能会抛售,哪怕是暂时抛售。d).巴西受益于大宗商品,而包括铜和石油在内的大宗商品一直在走强。e).均值回归交易——2024年雷亚尔对比索贬值似乎有点极端,已经打破了大多数长期持有的关系。

巴西和墨西哥都受益于全球贸易链重组。巴西从大宗商品方面获益更多,墨西哥从制造业方面获益更多。因此,这个交易不是基于全球贸易链重组的交易。

B.美元可能会走弱,但空间可能有限

我在3月11日的讨论中谈到了美元这个主题。因此,我仅总结要点。

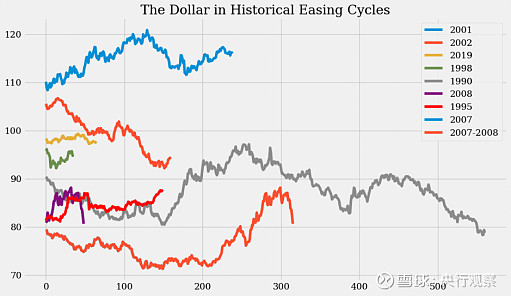

当美联储启动宽松周期时,美元趋于走弱。但有一些缓解因素支持美元:A)当前的宽松周期是全球性的;b)“美国例外论”可能会持续下去。c)特朗普可能获胜。

当美联储启动宽松周期时,美元趋于走弱。

特朗普获胜的可能性等因素都会减轻这种影响。

C.目前,主要货币可能都很乏味

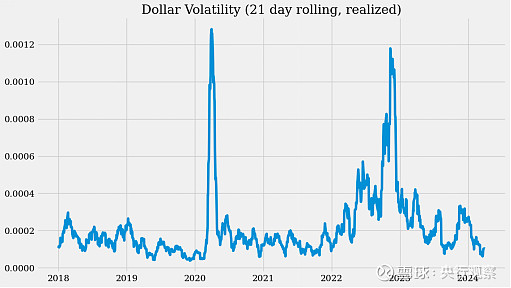

主要货币可能很乏味,因为美元很乏味。美元的波动性非常低,这可能会持续一段时间。

美元的实际波动性处于历史低点。

D.2024年雷亚尔对比索的贬值很奇怪

在这次的疫情周期中,巴西雷亚尔的表现弱于墨西哥比索。

但这种表现在2024年变得极为严重。

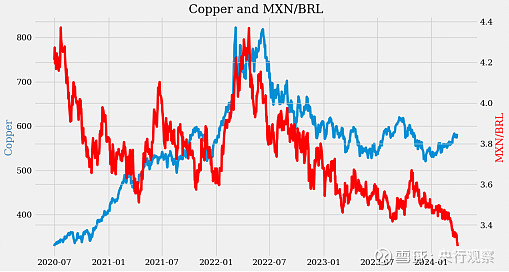

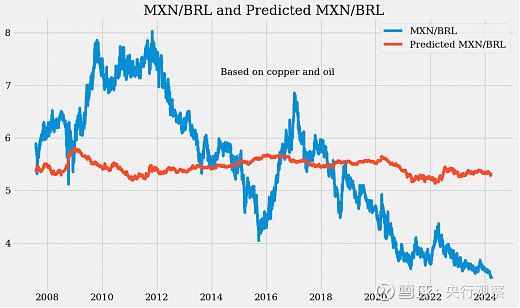

长期来看,大宗商品推动巴西雷亚尔。铜可以解释大部分雷亚尔对比索的历史升值和贬值。

但自2023年下半年以来,铜价与雷亚尔脱钩。

2024年,这种脱钩变得非常严重。铜价强势反弹,但雷亚尔兑比索贬值。

石油的情况也是如此。2024年以来的强劲油价似乎只会让巴西雷亚尔走弱,而非走强,尽管巴西正在经历一场石油复兴。

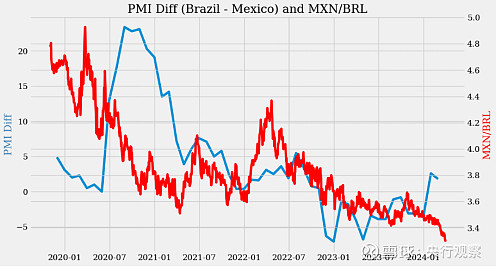

经济表现无法解释雷亚尔最近的不佳表现。

2023年,巴西和墨西哥的PMI差异趋于稳定,2024年出现反弹,但巴西雷亚尔对墨西哥比索继续贬值。

雷亚尔和比索的汇率似乎与雷亚尔对美元的汇率一致。

但2023年以来,雷亚尔兑美元再次升值,但比索再次贬值。

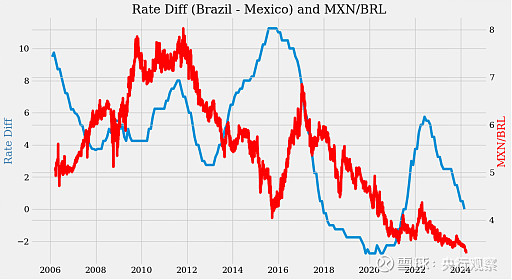

利率差异更好地解释了雷亚尔最近的表现。即便如此,这些变动也主要指向雷亚尔的弱势:从2021年初到2022年年中,当利差大幅上升时,雷亚尔的升值幅度较小,但当利差下降时,雷亚尔则迅速贬值。

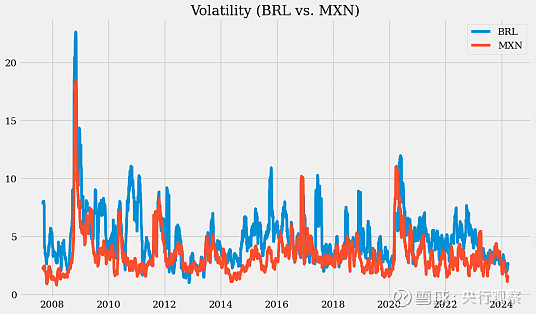

另一种可能的解释是波动性。

观察结果是,具有低波动性的高收益货币更有韧性。

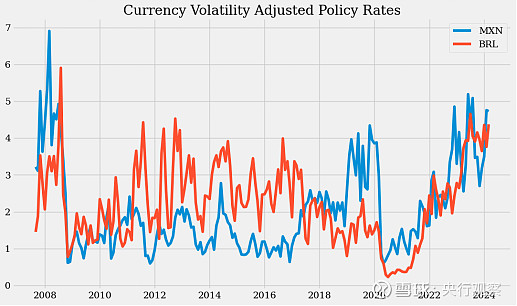

BRL和MXN的波动性都较低,但MXN的波动性更低。

墨西哥的货币波动调整后政策利率自2018年以来大部分时间都较高。这可能证明比索相对于雷亚尔的优异表现是合理的。但这个解释比较复杂,有点绕。

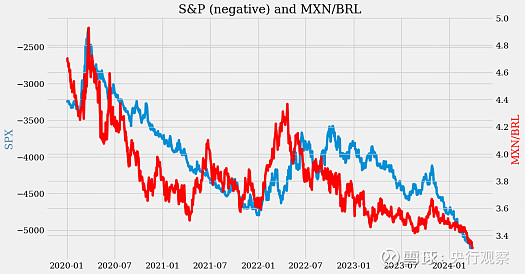

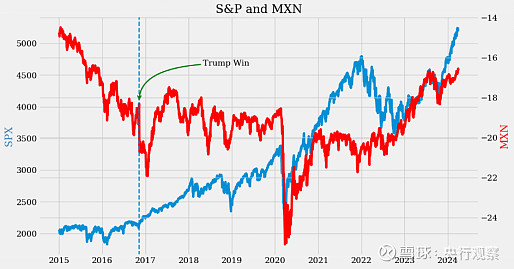

实际上,推动墨西哥比索走强的可能是美国。

我用S&P来代表美国,看起来S&P确实在推动比索对雷亚尔升值。

E.长期来看,大宗商品推动雷亚尔升值,美国推动比索升值

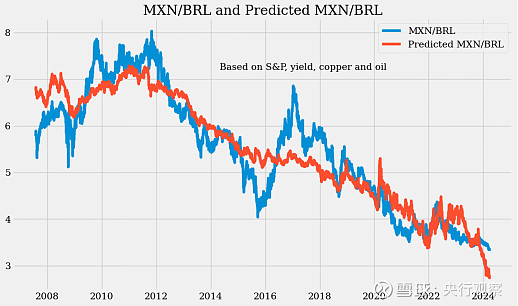

我用铜和石油来代表大宗商品,用S&P指数和10年期美国国债收益率来代表美国,然后做了一些简单的回归。

结果显示,雷亚尔更能反映大宗商品,比索更能反映美国。

根据所选的因素,雷亚尔相对于比索要么被低估,要么被高估。

铜价和油价的回归表明,雷亚尔兑美元的汇率被低估了。

如果在铜和石油之外加上S&P和,美国10年期国债收益率,再做回归,就显示雷亚尔对比索被高估。

F.雷亚尔兑比索的汇率可能均值回归

2024年,美国因素和大宗商品因素对比索和雷亚尔的影响可能会改变。而利差对雷亚尔的压制可能会减缓。

如果特朗普在竞选中获胜,美国因素可能开始压制比索。这时大宗商品对雷亚尔的支持可能再次出现。

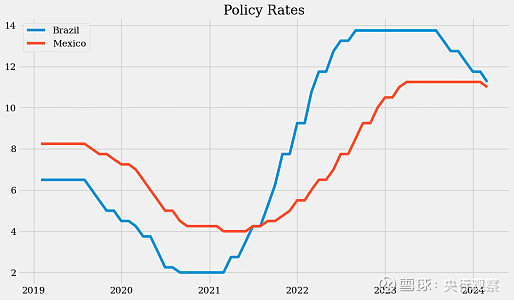

不仅如此,巴西的宽松政策来得更早、更快,而且可能即将结束,而墨西哥的宽松政策刚刚开始。利差对雷亚尔的负面影响可能会减弱。

大宗商品价格上涨。铜价反弹尤其强劲。铜价与MXN/BRL之间的关系可能再次恢复正常。

特朗普赢得大选的可能性可能会让美国因素对比索形成压制,至少市场可能这样认为,哪怕是暂时的。

利差对雷亚尔的压制可能会减弱。在墨西哥站3月份降息后,巴西和墨西哥的政策利率分别为11.25%和11%。

但巴西比墨西哥降息更早、更快。巴西的宽松政策可能即将结束,而墨西哥在3月份才刚刚开始实施。

点击文末【阅读原文】下载传播星球APP

戴险峰在看懂经济上发表的文章

2024年合集

1、龙年——“强大”,“幸运”(1月4日)

2、美联储宽松周期对股市利好可能超出此前周期(1月9日)

3、市场回调是正常的(1月17日)

4、5月份降息:市场已调整,风险已降低(1月23日)

5、比特币的驱动力——保护购买力的愿望(1月30日)

6、债券应该会跟随股票上涨——60/40组合发挥了作用(2月6日)

7、美联储结束缩表的时间表(2月19日)

8、流动性(2月23日)

9、市场表现和驱动因素(2月28日)

10、如果特朗普当选了呢——2016年至2018年的经验教训(3月7日)

11、美元在这次的宽松周期中可能会轻度走弱(3月13日)

12、牛市中的对冲——做空石油(3月20日)

13、移居导致美国劳动力市场强劲(3月27日)

2023年合集

1、10年期国债收益率再次左右一切(12月27日)

2、投机周期:美联储给出了信号(12月20日)

3、美联储或将按兵不动,不会在12月加息(12月14日)

4、多黄金、空石油(12月5日)

5、“买一切”:美国市场的资产配置策略(11月28日)

6、市场反弹可能会持续(11月21日)

7、市场的“达利欧机遇”,来了(11月14日)

8、美元正在成为下一个商品货币(11月7日)

9、美联储应在12月份加息25个基点,并指引加息周期结束,A股也会有机会(11月1日)

10、美国加息周期终将结束:抱持耐心,长期可期(10月24日)

11、价格上涨的影响:内生还是外生?(10月19日)

12、我对原油持中性观点(10月10日)

13、全球宽松周期将助力经济软着陆(9月26日)

14、美联储可能会原地踏步——市场因此可能会做出积极反应(9月19日)

15、市场对美联储的鹰派定价不合理(9月12日)

16、时间的关键:市场的随机性与长期正确性(8月30日)

17、期限溢价可能压低利率(8月23日)

18、买股票、买债券:当下经济政策周期下的美国市场策略(8月8日)

19、一个全球性的宽松周期可能正在酝酿形成(8月1日)

20、美国经济软着陆在即(7月26日 )

21、美国股市为何能上涨?长期与短期因素,以及人工智能的影响(7月18日)

22、做多美国国债(7月12日)

23、金发经济,美联储暂停,中国复苏-这些主题的表现如何,接下来会怎样?(7月5日)

24、瓦格纳的叛乱:何人,何事,何时,何处,是何原因(6月27日)

25、利率可能已经见顶(6月21日)

26、好消息!A股市场的情绪可能即将触底反弹!(6月14日)

27、你做多(或做空) 时到底做的是什么?(6月6日)

28、铜在对什么进行定价(5月26日)

29、如果美国债务上限提高,由此带来的抛售将引发买入机会(5月17日)

30、美国银行危机会带来什么样的市场后果(5月10日)

31、虽然美联储加息25个基点,但加息的进程将暂停(5月4日)

32、是什么决定了美元的涨跌?(4月25日)

33、通胀见顶、金发经济和美联储暂停(4月18日)

34、金价涨势可能会消退(4月11日)

35、我们在周期中的位置:衰退前阶段(4月8日)

36、谁在向美国问题银行提供流动性?(3月28日)

37、美联储应该加息25个基点(3月22日)

38、市场对风险的定价-硅谷银行和通胀(3月14日)

39、美联储可能会坚持加息25个基点,但这个预测也有很大的风险(3月8日)

40、风险2.0(2月28日)

41、令人烦恼的VIX(2月21日)

42、全球各国的通胀基本都在下降(2月14日)

43、要承担的风险和要避免的风险(2月7日)

44、天然气的投资逻辑(2月1日)

45、美国房地产市场-目前还好(1月28日)

46、美元 – 走弱,更弱,走强 (1月18日)

47、美联储有望加息25个基点 (1月10日)

48、货币政策:伯南克的框架 (1月4日)

2022年合集

1、市场是否反应过度了?(12月20日)

2、油价:下跌,然后上涨,然后再下跌(12月14日)

3、为什么这个周期不一样?-市场将走向何方?(12月6日)

4、事件驱动的市场(11月30日)

5、金融与实体(11月22日)

6、美联储的转向和中国的重新开放-已知的已知,已知的未知(11月15日)

7、美联储未来的加息路径-更慢、更长、更高(11月08日)

8、美联储会怎么做?-对现实回顾与核查(11月3日)

9、很多事情在发生(10月25日)

10、利率-将会走向哪里?(10月19日)

11、石油-这是我们的商品,但这是你们的问题(10月12日)

12、经济衰退和加息周期对股市的影响(10月9日)

13、美元-是我们的货币,但这是你的问题(9月27日)

14、如何在不引发衰退的情况下拆除通胀这个炸弹?(9月20日)

15、全球央行加速紧缩,通货膨胀则可能正在见顶(9月14日)

16、经济衰退-已经到了吗(9月7日)

17、鲍威尔的反通胀主义宣言,让价格走势再次反转(8月30日)

18、中国股市可能正在触底反弹(8月24日)

19、美国通胀可能已经见顶,不过,这只是市场反弹的部分原因(8月16日)

20、价格出现了大逆转(8月9日)

21、美股“机会之窗”提早出现,现在怎么办?(8月3日)