作者|戴险峰

海外宏观对冲基金经理、看懂APP专家(TA已经入驻传播星球APP)

PS:本文观点仅供读者参考,不构成个人投资意见,投资者应结合自身情况自行判断并承担风险。

A.摘要

美国自2022年以来的移民潮带来了低失业率和低通胀。这让菲利普斯曲线又变得无关紧要了。

基于这种劳动力市场的状态,美联储有望在6月份开始降息。这将应该有利于风险资产,尤其是股票。

在2月5日的讨论中,我在谈到强劲的就业市场时简要提到了移民问题,一位朋友很快提醒我,移民是一个带政治色彩很强的话题。

政治涉及的都是利益,而不是对错。因此,我通常不参与政治方面的辩论,而是专注于事实和政策,以及它们对市场的影响。

出于类似的原因,我从来没有批评过美联储。美联储只是在做事情。从交易的角度来看,美联储做的事情从来都不是“对”或“错”——美联储的“错误”与交易无关。你只需要知道美联储的思路是怎么以及他们将会做什么,并采取行动就行了。

异常强劲的美国劳动力市场是疫情时代让人困扰的发展之一。移民潮或许可以解释。

处于历史上低位的失业率,叠加迅速下降的通胀,使得菲利普斯曲线成了一条垂直曲线,并变得与美联储的政策决定不再相关。

巧合的是,出于几个原因,移民数量在同期激增。疫情之后的强劲复苏使美国劳动力市场具有吸引力。拜登政府放宽了移民政策,发放了更多签证。不过未经许可的移民(也即非法移民)也迅速增加。

大量移民涌入可以解释近期劳动力市场出现的一些反常现象,比如贝弗里奇曲线(Bevereidge Curve)变得垂直了 – 职位空缺数在下降,而失业率几乎没有变化。这些职位空缺的减少并不意味着就业市场的疲软,因为这些空缺可能是由移民填补了。美国本土的就业者并没有因为移民而失业。

不过,不断减少的工作岗位限制了工资增长,有利于未来通胀压力的舒缓。

最近失业率的轻微上升也与移民有很大关系。因此,所谓的“萨赫姆法则”(Sahm Rule) - 失业率上升50个基点在历史上都预示着衰退的到来 - 在这次可能不会有效。

所以,美国当前的劳动力市场是强劲的,但没有产生通胀压力,因为移民潮增加了劳动力供给。

有鉴于此,美联储可以穿透强劲的劳动力市场数据,从而决定开始降息。美联储不需要按照菲利普斯曲线的规范去操作。当前通胀趋势如果良好,就足以消除美联储对未来通胀的担忧。

这使得6月份降息成为一种明确而现实的可能。

所有风险资产都应受益。股市应该受益最大。

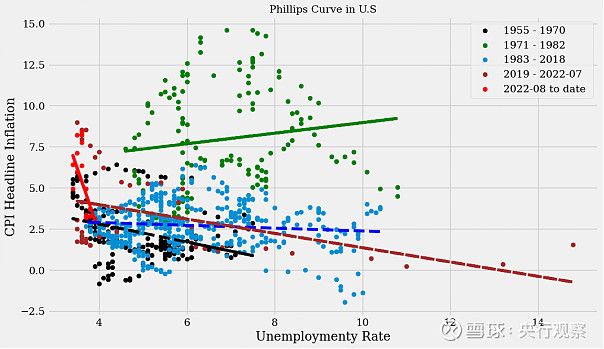

B. 菲利普斯曲线再次变得无关紧要

菲利普斯曲线本义是失业率和通胀之间应该负相关。高失业率意味着低通胀,反之亦然。但这种假定的关系并不稳定。

最近,从2020年下半年到2022年年中,失业率下降,通胀率上升,呈现出菲利普斯曲线隐含的正常关系。

自2020年中以来,通胀开始急剧且持续下降,但失业率几乎无变动。通胀和失业脱钩。

历史上菲利普斯曲线一直在变化,很少保持正常。

菲利普斯曲线在1970年之前是“正常”的,也就是它的斜率是负的。1971年至1985年期间,菲利普斯曲线由的斜率变正。这是上世纪70年代末和80年代初的滞胀造成。随后,在1983年至2018年的30年里,菲利普斯曲线就变平了。

从2019年到2022年年中,菲利普斯曲线再次出现负斜率,似乎再次“正常”了。这其实是疫情带来的一些异常。疫情的爆发和强有力的政策刺激同时引发了通胀上升和失业率下降,使得菲利普斯曲线看起来很正常。

自2022年年中以来,通胀大幅下降,而失业率几乎没有变化。菲利普斯开始变得垂直。

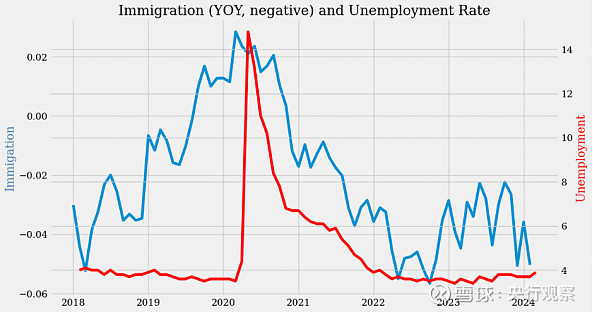

C. 自2022年以来,移民人数激增

2018年政策调整后,移民(外国出生人口)数量有所下降,并在2020年9月因疫情进一步限制而降至最低点。

2020年9月至2021年7月期间,移民数量有所波动,但整体趋势是上升的。

自2021年7月以来,移民人数开始激增。

数据来源:美国劳工统计局

非法移民的表现与合法移民类似。

西南陆路边境的“相遇事件”(对非法移民的截获、遣返等等)自2021年起呈上升趋势。

数据来源:美国海关及边境保护局

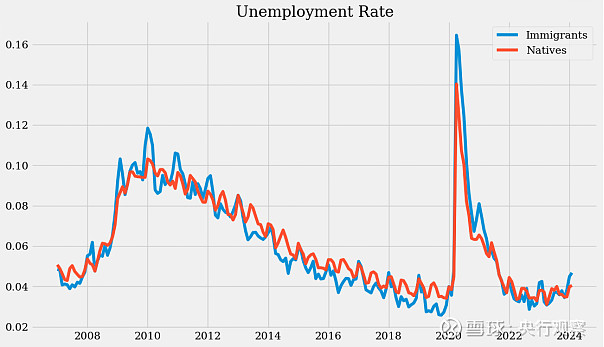

D. 移民可以解释强劲的劳动力市场和低通胀

过去15年,移民增长率与失业率大致同步。移民增长率下降与失业率上升大致同步同步。移民增长率上升与失业率下降大致同步。移民导致失业率上升的说法似乎牵强。但至少,移民没有造成失业。

大量移民涌入可以解释贝弗里奇曲线(Beveridge Curve)最近的表现,在这种情况下,劳动空缺数不断减少,但失业率保持在较低水平。

自2020年以来,职位空缺数大幅增加,表明劳动力市场极度紧张。移民的激增填补了过剩的劳动力需求,从而使得职位空缺数有所下降。

自2022年以来,贝弗里奇曲线一直保持垂直,与此同时,移民数量激增。

自2018年以来,外国出生人口的增长与工资增长大致呈负相关。最近移民潮似乎控制了工资压力,这对未来的通胀是好消息。

附录:移民与原住民

移民的失业率往往高于本地人。

移民的劳动参与率高于本地人。

点击文末【阅读原文】下载传播星球APP

戴险峰在看懂经济上发表的文章

2024年合集

1、龙年——“强大”,“幸运”(1月4日)

2、美联储宽松周期对股市利好可能超出此前周期(1月9日)

3、市场回调是正常的(1月17日)

4、5月份降息:市场已调整,风险已降低(1月23日)

5、比特币的驱动力——保护购买力的愿望(1月30日)

6、债券应该会跟随股票上涨——60/40组合发挥了作用(2月6日)

7、美联储结束缩表的时间表(2月19日)

8、流动性(2月23日)

9、市场表现和驱动因素(2月28日)

10、如果特朗普当选了呢——2016年至2018年的经验教训(3月7日)

11、美元在这次的宽松周期中可能会轻度走弱(3月13日)

12、牛市中的对冲——做空石油(3月20日)

2023年合集

1、10年期国债收益率再次左右一切(12月27日)

2、投机周期:美联储给出了信号(12月20日)

3、美联储或将按兵不动,不会在12月加息(12月14日)

4、多黄金、空石油(12月5日)

5、“买一切”:美国市场的资产配置策略(11月28日)

6、市场反弹可能会持续(11月21日)

7、市场的“达利欧机遇”,来了(11月14日)

8、美元正在成为下一个商品货币(11月7日)

9、美联储应在12月份加息25个基点,并指引加息周期结束,A股也会有机会(11月1日)

10、美国加息周期终将结束:抱持耐心,长期可期(10月24日)

11、价格上涨的影响:内生还是外生?(10月19日)

12、我对原油持中性观点(10月10日)

13、全球宽松周期将助力经济软着陆(9月26日)

14、美联储可能会原地踏步——市场因此可能会做出积极反应(9月19日)

15、市场对美联储的鹰派定价不合理(9月12日)

16、时间的关键:市场的随机性与长期正确性(8月30日)

17、期限溢价可能压低利率(8月23日)

18、买股票、买债券:当下经济政策周期下的美国市场策略(8月8日)

19、一个全球性的宽松周期可能正在酝酿形成(8月1日)

20、美国经济软着陆在即(7月26日 )

21、美国股市为何能上涨?长期与短期因素,以及人工智能的影响(7月18日)

22、做多美国国债(7月12日)

23、金发经济,美联储暂停,中国复苏-这些主题的表现如何,接下来会怎样?(7月5日)

24、瓦格纳的叛乱:何人,何事,何时,何处,是何原因(6月27日)

25、利率可能已经见顶(6月21日)

26、好消息!A股市场的情绪可能即将触底反弹!(6月14日)

27、你做多(或做空) 时到底做的是什么?(6月6日)

28、铜在对什么进行定价(5月26日)

29、如果美国债务上限提高,由此带来的抛售将引发买入机会(5月17日)

30、美国银行危机会带来什么样的市场后果(5月10日)

31、虽然美联储加息25个基点,但加息的进程将暂停(5月4日)

32、是什么决定了美元的涨跌?(4月25日)

33、通胀见顶、金发经济和美联储暂停(4月18日)

34、金价涨势可能会消退(4月11日)

35、我们在周期中的位置:衰退前阶段(4月8日)

36、谁在向美国问题银行提供流动性?(3月28日)

37、美联储应该加息25个基点(3月22日)

38、市场对风险的定价-硅谷银行和通胀(3月14日)

39、美联储可能会坚持加息25个基点,但这个预测也有很大的风险(3月8日)

40、风险2.0(2月28日)

41、令人烦恼的VIX(2月21日)

42、全球各国的通胀基本都在下降(2月14日)

43、要承担的风险和要避免的风险(2月7日)

44、天然气的投资逻辑(2月1日)

45、美国房地产市场-目前还好(1月28日)

46、美元 – 走弱,更弱,走强 (1月18日)

47、美联储有望加息25个基点 (1月10日)

48、货币政策:伯南克的框架 (1月4日)

2022年合集

1、市场是否反应过度了?(12月20日)

2、油价:下跌,然后上涨,然后再下跌(12月14日)

3、为什么这个周期不一样?-市场将走向何方?(12月6日)

4、事件驱动的市场(11月30日)

5、金融与实体(11月22日)

6、美联储的转向和中国的重新开放-已知的已知,已知的未知(11月15日)

7、美联储未来的加息路径-更慢、更长、更高(11月08日)

8、美联储会怎么做?-对现实回顾与核查(11月3日)

9、很多事情在发生(10月25日)

10、利率-将会走向哪里?(10月19日)

11、石油-这是我们的商品,但这是你们的问题(10月12日)

12、经济衰退和加息周期对股市的影响(10月9日)

13、美元-是我们的货币,但这是你的问题(9月27日)

14、如何在不引发衰退的情况下拆除通胀这个炸弹?(9月20日)

15、全球央行加速紧缩,通货膨胀则可能正在见顶(9月14日)

16、经济衰退-已经到了吗(9月7日)

17、鲍威尔的反通胀主义宣言,让价格走势再次反转(8月30日)

18、中国股市可能正在触底反弹(8月24日)

19、美国通胀可能已经见顶,不过,这只是市场反弹的部分原因(8月16日)

20、价格出现了大逆转(8月9日)

21、美股“机会之窗”提早出现,现在怎么办?(8月3日)