作者|戴险峰

海外宏观对冲基金经理、看懂APP专家(TA已经入驻传播星球APP)

PS:本文观点仅供读者参考,不构成个人投资意见,投资者应结合自身情况自行判断并承担风险。

A.摘要

在主要由金融因素(利率和流动性)驱动的牛市中,做空石油可能是一种较好的对冲方式。

一个更复杂的对冲方式,是做多能源股同时做空石油。

在牛市中进行对冲非常棘手,尤其是对于宏观投资组合而言,因为所谓牛市只有在事后才能证实或证伪。

实际上,一个宏观组合是没有办法“对冲”的。

宏观投资组合是由宏观观点驱动的,而这些宏观观点可能归结为只有一两个宏观驱动因素。

例如,在一段时间内,利率可能是所有资产的主要宏观驱动因素。在这种情况下,宏观投资组合可以是做多利率,也可以是做空利率,尽管这个组合可能基于各种主题构建了几十个头寸。

在这种情况下,如果为了对冲而对冲,其实就相当于在表达利率观点——这实际上已经是头寸(而非对冲)了。如果这样,你干脆跟现有仓位反向操作得了。

这是因为宏观投资组合中的工具大多是指数,而不是单个公司。通过多头或空头对冲指数,实际上是一种头寸,而不是对冲。

“对冲”宏观投资组合的唯一方法,是认定一些具有独特驱动因素的交易/头寸,这些头寸至少在短期内可能会与投资组合的其他部分有不同走势。

这样做实际就是在分散风险了,而不是对冲。不过只要能实现目标就好。

做空石油就是一个例子。

油价的供需态势意味着它的上行空间可能有限。如果由于非基本面因素(地缘政治风险或正常波动),油价接近预期的高点,就可以做空。

在这种情况下,做空石油是一个头寸,因为这个交易的基础是对石油看空的观点 - 石油价格正在向预期的顶部区间靠拢。

做空石油也是对股市风险的对冲,因为做空石油在衰退中可以受益。

B.石油的供需状态为其价格设定了上限

我这次不对欧佩克+进行讨论,因为我的重点是做空石油,而OPEC+主要跟石油价格的底有关。

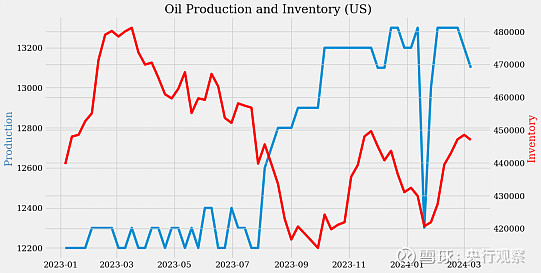

美国石油产量迅速增长,而中国的复苏仍然较弱,二者同时作用就为油价设了顶。

自2023年7月以来,美国石油产量意外上升,原因是1)效率提高;2) DUC(已已钻完、未完井的油井);3)放松资本约束。

美国石油产量预计将在2024年进一步增加,尽管外界普遍预计增产随后将放缓。

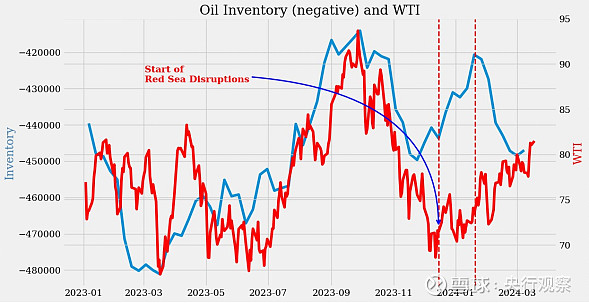

随着美国石油产量自1月以来上升,石油库存也在增加。

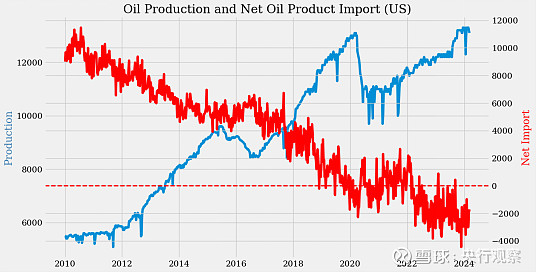

美国成为石油(产品)净出口国,也成为了影响国际油价的重要力量。

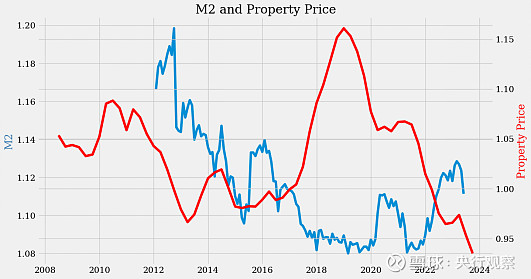

在需求方面,石油受到中国经济复苏缓慢的负面影响。

房地产是症结,但没有明显的解决办法。

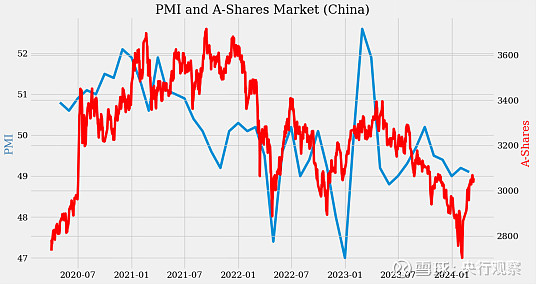

最近,尽管a股市场强劲反弹,但中国实体经济好转迹象并不明显。

C.最近油价上涨可能是地缘政治风险造成的

油价的最新走势可能是由地缘政治风险、而非基本面因素驱动的。

从2023年底到2024年1月底,油价上涨的原因是库存减少,可能叠加红海冲突的影响。但总体而言,基本面因素证明了这次上涨的合理性。

自1月20日以来,石油库存增加,但油价继续反弹。最近的油价上涨可能是地缘政治溢价。

D.石油价格正在接近估计的最高范围

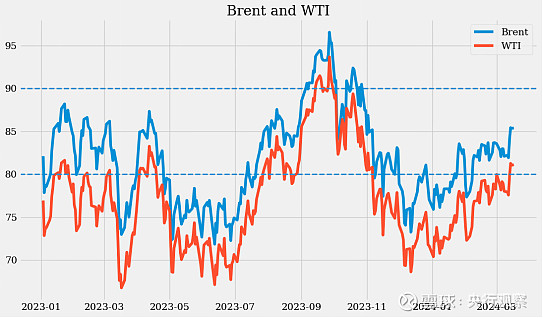

布伦特原油价格正在逼近80美元至90美元(沙特盈亏平衡点)的区间高点。

因此,石油正成为越来越有吸引力的做空对象。

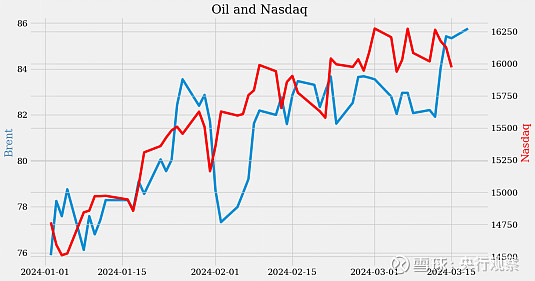

油价可能也是对冲股市风险的一个手段,因为石油和股市从2024年1月开始就存在很强的关联性。

E.如何做空石油

根据你当前的投资组合构成和风险偏好,有两种做空石油的潜在方法。

投资者可以直接做空石油,也可以做多能源股和做空石油进行配对。

直接做空石油意味着在当前的现货溢价水平上,要承受很大的负套利。

一年后的WTI期货价格比现货价格低8%左右,也就是现货溢价每年产生8%的负套利。

做空石油需要很好的择时,来克服负套利,因此石油价格如果上涨超过预期顶时可能更好。

一种保守的方法是做多能源股和做空石油。

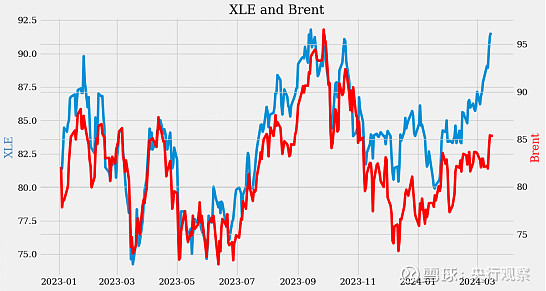

最近,能源股的表现好于石油,而且这种情况可能会持续下去。石油股的表现可能源于这波行情的性质(推动力更多来自金融,而非实体经济),另一部分原因则是资本约束放松。

能源股的股息率也不错(XLE的股息率超过3%),减少了做空石油的负面影响。

点击文末【阅读原文】下载传播星球APP

戴险峰在看懂经济上发表的文章

2024年合集

1、龙年——“强大”,“幸运”(1月4日)

2、美联储宽松周期对股市利好可能超出此前周期(1月9日)

3、市场回调是正常的(1月17日)

4、5月份降息:市场已调整,风险已降低(1月23日)

5、比特币的驱动力——保护购买力的愿望(1月30日)

6、债券应该会跟随股票上涨——60/40组合发挥了作用(2月6日)

7、美联储结束缩表的时间表(2月19日)

8、流动性(2月23日)

9、市场表现和驱动因素(2月28日)

10、如果特朗普当选了呢——2016年至2018年的经验教训(3月7日)

11、美元在这次的宽松周期中可能会轻度走弱(3月13日)

2023年合集

1、10年期国债收益率再次左右一切(12月27日)

2、投机周期:美联储给出了信号(12月20日)

3、美联储或将按兵不动,不会在12月加息(12月14日)

4、多黄金、空石油(12月5日)

5、“买一切”:美国市场的资产配置策略(11月28日)

6、市场反弹可能会持续(11月21日)

7、市场的“达利欧机遇”,来了(11月14日)

8、美元正在成为下一个商品货币(11月7日)

9、美联储应在12月份加息25个基点,并指引加息周期结束,A股也会有机会(11月1日)

10、美国加息周期终将结束:抱持耐心,长期可期(10月24日)

11、价格上涨的影响:内生还是外生?(10月19日)

12、我对原油持中性观点(10月10日)

13、全球宽松周期将助力经济软着陆(9月26日)

14、美联储可能会原地踏步——市场因此可能会做出积极反应(9月19日)

15、市场对美联储的鹰派定价不合理(9月12日)

16、时间的关键:市场的随机性与长期正确性(8月30日)

17、期限溢价可能压低利率(8月23日)

18、买股票、买债券:当下经济政策周期下的美国市场策略(8月8日)

19、一个全球性的宽松周期可能正在酝酿形成(8月1日)

20、美国经济软着陆在即(7月26日 )

21、美国股市为何能上涨?长期与短期因素,以及人工智能的影响(7月18日)

22、做多美国国债(7月12日)

23、金发经济,美联储暂停,中国复苏-这些主题的表现如何,接下来会怎样?(7月5日)

24、瓦格纳的叛乱:何人,何事,何时,何处,是何原因(6月27日)

25、利率可能已经见顶(6月21日)

26、好消息!A股市场的情绪可能即将触底反弹!(6月14日)

27、你做多(或做空) 时到底做的是什么?(6月6日)

28、铜在对什么进行定价(5月26日)

29、如果美国债务上限提高,由此带来的抛售将引发买入机会(5月17日)

30、美国银行危机会带来什么样的市场后果(5月10日)

31、虽然美联储加息25个基点,但加息的进程将暂停(5月4日)

32、是什么决定了美元的涨跌?(4月25日)

33、通胀见顶、金发经济和美联储暂停(4月18日)

34、金价涨势可能会消退(4月11日)

35、我们在周期中的位置:衰退前阶段(4月8日)

36、谁在向美国问题银行提供流动性?(3月28日)

37、美联储应该加息25个基点(3月22日)

38、市场对风险的定价-硅谷银行和通胀(3月14日)

39、美联储可能会坚持加息25个基点,但这个预测也有很大的风险(3月8日)

40、风险2.0(2月28日)

41、令人烦恼的VIX(2月21日)

42、全球各国的通胀基本都在下降(2月14日)

43、要承担的风险和要避免的风险(2月7日)

44、天然气的投资逻辑(2月1日)

45、美国房地产市场-目前还好(1月28日)

46、美元 – 走弱,更弱,走强 (1月18日)

47、美联储有望加息25个基点 (1月10日)

48、货币政策:伯南克的框架 (1月4日)

2022年合集

1、市场是否反应过度了?(12月20日)

2、油价:下跌,然后上涨,然后再下跌(12月14日)

3、为什么这个周期不一样?-市场将走向何方?(12月6日)

4、事件驱动的市场(11月30日)

5、金融与实体(11月22日)

6、美联储的转向和中国的重新开放-已知的已知,已知的未知(11月15日)

7、美联储未来的加息路径-更慢、更长、更高(11月08日)

8、美联储会怎么做?-对现实回顾与核查(11月3日)

9、很多事情在发生(10月25日)

10、利率-将会走向哪里?(10月19日)

11、石油-这是我们的商品,但这是你们的问题(10月12日)

12、经济衰退和加息周期对股市的影响(10月9日)

13、美元-是我们的货币,但这是你的问题(9月27日)

14、如何在不引发衰退的情况下拆除通胀这个炸弹?(9月20日)

15、全球央行加速紧缩,通货膨胀则可能正在见顶(9月14日)

16、经济衰退-已经到了吗(9月7日)

17、鲍威尔的反通胀主义宣言,让价格走势再次反转(8月30日)

18、中国股市可能正在触底反弹(8月24日)

19、美国通胀可能已经见顶,不过,这只是市场反弹的部分原因(8月16日)

20、价格出现了大逆转(8月9日)

21、美股“机会之窗”提早出现,现在怎么办?(8月3日)