1、公司业务介绍

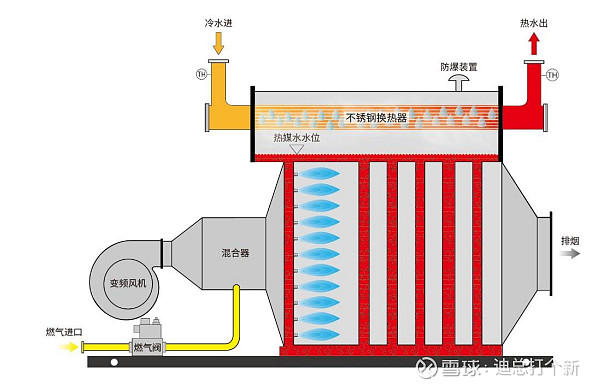

力矩热能(603391)主营业务为热水锅炉与蒸汽锅炉的研发、生产和销售,产品主要用于供应采暖和生活用水,以及供应工业生产所需的蒸汽。

近年来,为了响应“双碳”政策以及满足国家能源结构调整的需求,锅炉行业对于产品的运行效率、运行稳定性、大气污染物排放量等各类指标提出了更高的要求。公司的燃气热水锅炉和燃气蒸汽锅炉产品相较于传统燃气热水锅炉和燃气蒸汽锅炉,其运行效率和运行稳定性更高、单位能耗和氮氧化物排放量更低,与国家节能环保政策要求相契合。

经过多年努力,公司积累了水冷预混燃烧技术、烟气冷凝换热技术、真空相变换热技术等一系列锅炉制造技术,是锅炉行业内较少的自主掌握锅炉设计技术、燃烧技术、控制技术的企业。在上述核心技术中,水冷预混燃烧技术是公司最具备竞争力的自主核心技术:根据浙江省科技评估和成果转化中心出具的鉴定意见,运用该等技术研发的燃气锅炉中多项装置与结构均为国内外首创,产品具有节能环保、低氮排放、安全可靠等特点,并首次实现单模块35MW燃气锅炉的安全使用,打破了国外垄断,填补了国内空白。

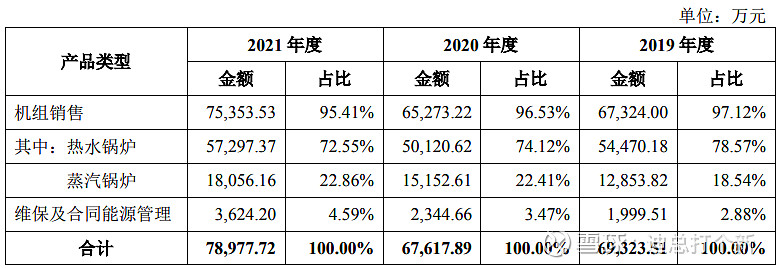

2019-2021年,公司主营业务收入分产品的构成情况如下:

2023年,公司主营收入构成分析如下:

2、公司业绩情况

2019-2023年,公司成长性与盈利能力表现如下:

2024年1-6月份,公司预计归属净利润约6100万元至7500万元,同比上升4.18%至28.09%,营业收入约4.1亿元至5.1亿元,同比上升0.94%至25.56%,扣非净利润约5400万元至6700万元,同比上升1.17%至25.53%。

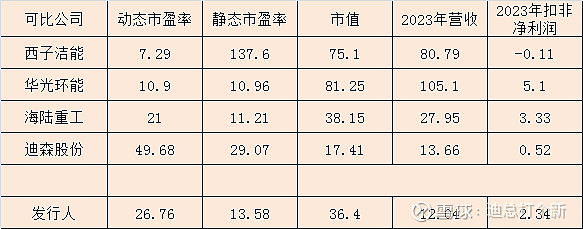

3、发行情况及与可比公司的对比

公司发行价40元,发行股份2275万股,主承销商:中信证券,发行后市值36.4亿元。按2024年半年报预告业绩中位值的动态市盈率为26.76,静态市盈率为13.58。可比公司市值、市盈率及营收情况如下:

4、总结

发行人产品目前主要以燃气锅炉为主,与其他以烧煤炭、柴油、生物质燃料等的锅炉相比,燃气锅炉具有高效清洁的特点,完美契合了当今对节能环保的要求。随着天然气在能源消费结构中的占比增加,燃气锅炉在工业锅炉中的占比将不断提升。但未来若有更加清洁高效的能源如太阳能、氢能、核能等在锅炉的应用方面取得发展,或将对现有的锅炉行业产生不利影响,不过在可以预见的将来,这种可能性不大。

财务上,公司资产负债表还算稳健,负债率较高主要是合同负债较多。公司目前盈利能力还行但毛利率呈逐年下降趋势。2019-2023年,公司营收年复合增长率为14.8%,不算是很高但也达到了两位数。扣非净利润的增长则逊色多了,年复合增长率只有8.4%。

公司估值还算可以,特别是静态市盈率只有13倍多,公司业绩通常下半年好于上半年,因此静态市盈率的指导性相对较强。36.4亿的发行市值不算低,在可比对象中也处于中等偏下水平,作为一只新股或许可以再冲一冲。

打新评级:谨慎。本人打新计划:参与。

打新须知:新股首日表现与许多因素有关,本文只是对公司业务、主要财务指标及估值等做简要分析。投资者打新时需独立思考,并做出决定。文中若有结论性的陈述,也是个人看法。望投资者理性投资。