1、公司业务介绍

科力装备(301552)主要从事汽车玻璃总成组件的研发、生产和销售,主要产品包括风挡玻璃安装组件、侧窗玻璃升降组件、角窗玻璃总成组件和其他汽车零部件,广泛应用于汽车玻璃领域,是汽车玻璃总成的重要组成部分。

经过多年的探索和经验积累,公司已具备较强的模具设计开发能力、产品同步开发能力和产品整体配套方案设计能力;依托在技术研发、制造工艺和质量管理等方面的优势,公司成功进入全球前四大汽车玻璃厂商福耀玻璃、艾杰旭、板硝子和圣戈班的全球供应链体系;此外公司积极拓展整车厂客户,陆续成为广汽三菱、长城汽车、东风日产的合格供应商,在行业内形成了良好的品牌形象和较高的市场美誉度。

公司产品除了被广泛应用到宝马、奔驰、奥迪、通用、大众、丰田、本田、日产、三菱、福特、克莱斯勒、沃尔沃、红旗、吉利、长城、比亚迪、广汽、长安、奇瑞、现代、起亚、标致、雪铁龙等传统汽车品牌外,还被广泛应用到特斯拉、蔚来、理想、小鹏、哪吒、威马、零跑等新能源汽车品牌。

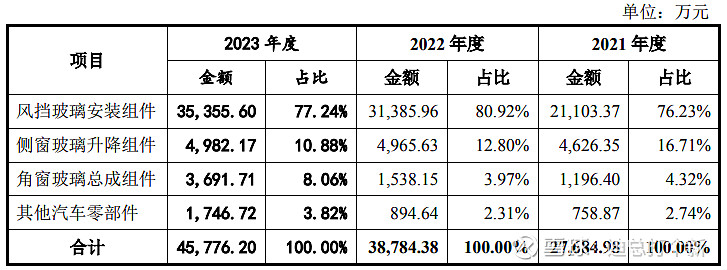

报告期内,公司主营业务收入按产品类别构成情况如下:

2、公司业绩情况

2019-2023年,公司成长性及盈利能力表现如下:

2024年1-6月份,公司预计归属净利润约7200万元至8000万元,同比上升23.47%至37.19%,营业收入约2.6亿元至2.9亿元,同比上升26.23%至40.80%,净利润约7400万元至8200万元,同比上升21.65%至34.80%,扣非净利润约7000万元至7800万元,同比上升20.42%至34.18%。

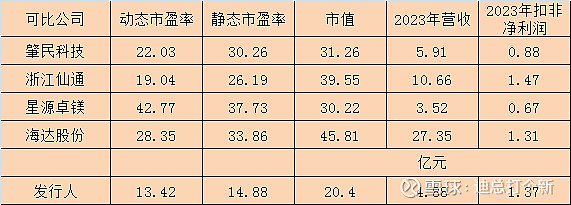

3、发行情况及与可比公司的对比

公司发行价30元,发行股份1700万股,主承销商:长江证券,发行后市值20.4亿元。按2024年半年报预告业绩中位值的动态市盈率为13.42,静态市盈率为14.88,可比公司市值、市盈率及营收情况如下:

以上可比公司虽然都有汽车用橡塑制品业务,但在具体应用上有较大的差别,因此可比性相对有限,如果非要对比一下的话,肇民科技和浙江仙通可比性稍强。

4、总结

汽车玻璃总成是一个集中度非常高的行业,但其下游的组件行业却非常分散,绝大多数企业规模较小且生产工艺单一,相对而言发行人在这个细分领域做得还算不错,目前公司是行业内产品种类最全、覆盖车型最广的供应商之一,也是国内规模最大的注塑类和挤出类汽车玻璃总成组件供应商。

报告期内,发行人财务表现不错,成长性虽然波动性较大但也一直在持续,特别是毛利率水平较高,作为一家传统的制造型企业,这种毛利率水平堪称优秀,只是不知道这种情况能持续多久。公司下游的汽车行业虽然体量巨大,但发行人所处的细分领域谈不上有多高的门槛。此外,公司对第一大客户福耀玻璃存在严重依赖,这也是非常大的问题。

公司估值较低,发行市值和发行单价都不算高,存在一定的炒作空间,但由于概念不够丰满,是否会被爆炒,只有等到上市之日才能揭晓。给予谨慎的打新评级,本人计划参与申购。

打新须知:新股首日表现与许多因素有关,本文只是对公司业务、主要财务指标及估值等做简要分析。投资者打新时需独立思考,并做出决定。文中若有结论性的陈述,也是个人看法。望投资者理性投资。