首先,我的是价值投资。类似现在创业板的股票并不适用。

其次,假设我对价值投资的定义:

上市公司当前市值=(当前内在价值+未来增益部分的现值)*市场情绪系数

V(now)=[V(intrinsic)+V(future+)*α]*λ

感谢@冰猫 的指正:

“我认为应该修正为:V(now)=V(intrinsic)*λ1+V(future+)*α*λ2”

V(now)当前公司市值

V(intrinsic)公司当前内在价值,由即期数据和历史数据根据定价公式计算而成

V(future+)公司未来潜在收益增值部分,简单来说就是成长的部分

α折现系数<1,和无风险利率和风险溢价(即获得增值部分的成功率)有关

λ市场情绪,牛市大于1,熊市小于1

最后,假设上述公式必然成立。

(实际上我觉得也是必然成立的)

那么公司市值我们可以较为精确计算的部分 V(intrinsic)

可以通过公开消息大致推测的部分V(future+)

所以我的体系就围绕上述两个值转。

1、最理想情况,V(future+)>0,且V(intrinsic)> V(now),这个最没有风险,现价买入等待价值回归。

但是事实上,上述只能发生于当年因黑天鹅事件发生重大亏损,导致市场严重低估,举个例子光大证券(当年乌龙指)。

2、一般情况下,V(intrinsic)< V(now)

今天是围绕基本面发生几种变化带来的公司市值变化。

1、V(intrinsic)变化

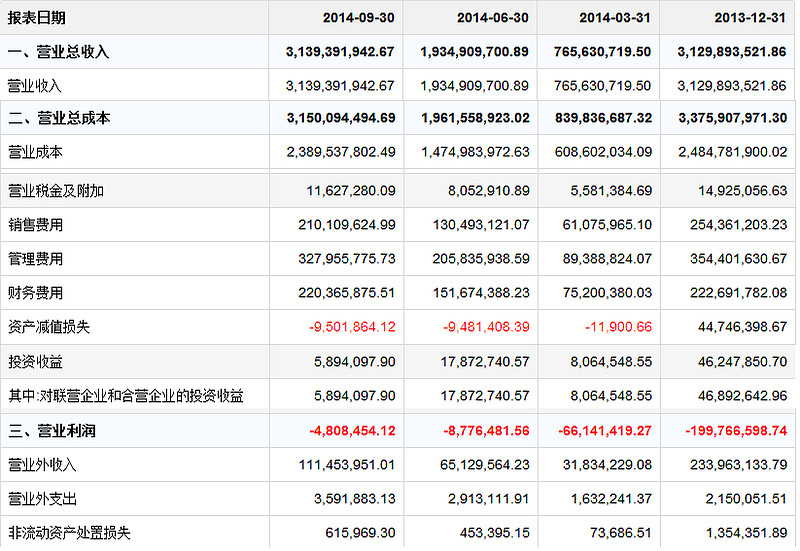

这里用$德豪润达(SZ002005)$ 举例子,目前市值144亿,14年9月季报收入41.65亿元

再看公司盈利质量

公司毛利率可以达到24%左右,符合行业平均值,但是公司净利润特别低。

一般来说V(intrinsic)的变化,我把他归于公司现有三费的降低。即毛利率不变的前提下,公司净利率的提高。

德豪润达存在这种情况吗?大家可以去他的雪球页面下找关于雷士照明的帖子,说是渠道已经挖出来,同时年度预报也确实体现了3费的下降。

我只是举个例子来说明V(intrinsic)变化的类型,不构成买入建议。

2、V(future+)变化

那$新和成(SZ002001)$ 举例子,正好看到F10,比较典型。

首先,公司是维生素生产商,大头,维生素E价格连续下跌,年初至今20%左右跌掉了。

但是,公司去年至今一直在拓展生产线,今年新的PPS生产线投入使用。

然后pps的价格,我在阿里巴巴上找的。

公司pps树脂5000吨,pps复合材料6000吨。这是报给国家拿补贴的,那就是肯定能够达到的最低生产数值,算12000吨,一吨产生4万元收入,那即是5亿元。

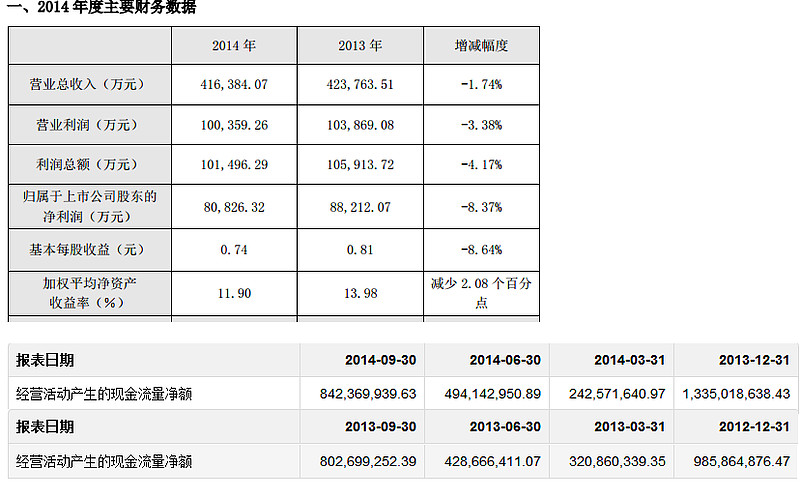

接下去看一下近两年业绩情况。

14年预报收入41亿元,比13年低一点,因为维生素E下降,经营性现金流净值来看,还是符合公司净利润的,可以看到公司的现金流状况还不错,这对于可能会陷入困境的公司来说很重要。

总结,公司V(intrinsic)在未来受制于外部性因素下降,但公司自身V(future+)在增加。

但具体情况如何,需要继续关注,公司一季报以及公司半年报营收情况,和现金流情况。

再次重申,本帖对任何个股的分析不构成买入建议!

我不会直接告诉你答案,我只是告诉你一种思考的方法。

3、α、λ的变化,即市场环境的变化

这我把它归于市场情绪的变化,

α,折现率,降息使得他增大,对于股价利好。

λ,市场情绪,现在是牛市,也是利好可能会高到1.5。

熊市的话就要给折扣,即所谓安全边际,可能会小到0.5。

也可以是市场对大盘股或者小盘股的偏好。

@吉哥青年人 @桀骜不驯的菜鸟 @青春不言殇 @马马m大决战- @今日话题 @耐力投资 @小小辛巴