$北控水务集团(00371)$ 三大业务板块:水处理服务、水环境治理建造服务、水环境治理技术服务及设备销售;三块业务占净利润的比例是:50%、36%、14%,分别来看:

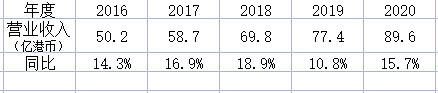

水处理服务:主要包含两块业务,污水及再生水处理服务、供水服务。水处理服务是我比较看好的版块,这几年保持了稳定的增长,未来几年这块业务的营收有可能会加速上涨。影响这块业务的核心是水价,十四五规划明确提出要合理涨价,迟早的事。

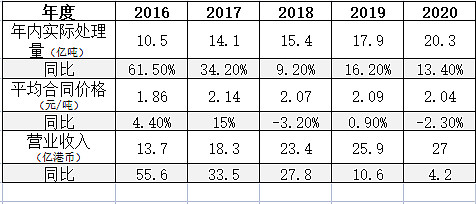

1 污水及再生水处理服务: 先说这块业务的计算公式,营收=年内实际处理量×平均每日处理比率(85%)×平均合同价格。这几年处理量增速在逐年下滑,好在价格一直在上调,共同作用的结果是营收增速还不错。2017年,2018年尚未运作设计能力大幅增长,有望在未来两年陆续投入运营,加上十四五期间污水处理价格涨价的预期,污水及再生水处理服务有望在未来两年取得较好的增长。

2 供水服务:这几年水价没啥变化,而年内实际处理量增速在下降,所以供水服务的营收增速也在下降,未来几年估计也难有起色。最坏的预期是不增长,出现负增长的概率极低。彩蛋是水价上调。

水环境治理建造服务:2020年由于疫情影响,这块业务的营收是减少26%,现在国内疫情控制的很好,今年肯定恢复增长。长期看,建造服务板块业绩会逐年下降,两个原因:一是公司要轻资产化转型;二是这一行竞争加剧,不好干了。风险点就是降的太快,水处理服务板块的增长速度不及它下降的速度。

水环境治理技术服务及设备销售:轻资产化转型就靠它了,体量小,增长快,北控水务在2017年提出要转型,很及时,赛道也好。长江三峡集团最近动作很多啊,又在二级市场买,又要入股北控集团,明显是要深入合作的。考虑这个因素,这块业务会不会有彩蛋呢?

总结:占6成业务预期向好,4成业务有较大的下滑预期,长期看,增速不会太好,但也没必要悲观。不过未来两年业绩可能会超预期的靓丽。

目前的估值是市净率:0.67,市盈率:7.14,股息率:5.47%,市场是看衰这货的,难道这次是市场错了?