从华为被制裁开始,市场就开始炒手机组件的国产化替代概念。

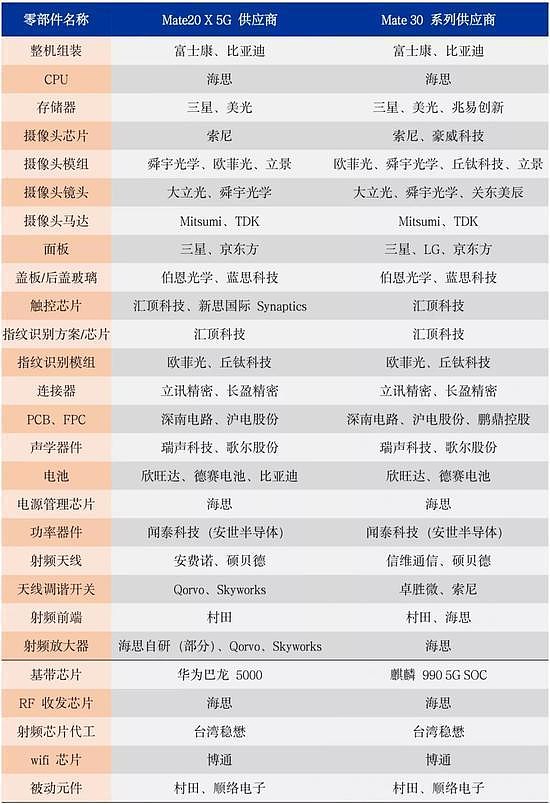

确实,从最新发布的华为mate30系列拆机情况看,国产化率较以往提升很多。其实华为应该是手机行业最早开始警惕美帝制裁的企业。从去年中兴事件后,华为应该是加快了步伐,尤其P30系列,被吐槽最多的就是采用的京东方的OLED屏幕质量太差。

Mate 30系列的部分供应商列表: - 摄像头 CMOS传感器:索尼、韦尔豪威(800万长焦) 镜头:舜宇光学、欧菲光、联创电子 模组:立讯精密、舜宇光学、欧菲光 - 屏幕 面板:京东方、TCL 盖板玻璃:蓝思科技、伯恩光学 触控模组:长信科技、欧菲光 - 射频 天线:鹏鼎控股、信维通信、硕贝德 LNA(低噪声放大器):卓胜微、韦尔股份 PA(功率放大器):三安光电、卓胜微 滤波器:信维通信、三安光电、卓胜微 - 功能器件 模切:领益智造、安洁科技 冲压件:领益智造、长盈精密 CNC:领益智造、长盈精密 散热件:领益智造、飞荣达 - 无线充电 材料:信维通信、东尼 模切:领益智造、信维通信 模组:立讯精密、信维通信 快充芯片:圣邦股份 - 指纹识别 芯片:汇顶科技、兆易创新 模组:欧菲光、丘钛科技 - 线路板 PCB:鹏鼎控股、景旺电子 FPC:鹏鼎控股、东山精密 - 电池 芯片:欣旺达、ATL 模组:德赛电池、欣旺达 - 声学 模组:立讯精密、歌尔股份、瑞声科技 - 马达 模组:立讯精密、瑞声科技 - 散热系统 领益智造 - 制造设备 极光:大族激光、锐科激光 面板:精测电子、联得装备 - 芯片产业链 芯片设计:兆易创新、汇顶君正 芯片代工:台积电、中芯国际、华虹华力 芯片封装:长电科技、华天科技 功率器件:闻泰科技、捷捷微电 模拟芯片:圣邦股份、韦尔股份 存储芯片:兆易创新、北京君正 FPGA:紫光国微、赛灵思 设备:北方华创、长川科技 - 底层支撑 韦尔、汇顶、闻泰、君正、兆易、紫光、卓盛、圣邦、北方华创、中微AMEC

手机相关产业已经炒了快10年了,从10年的苹果供应商概念开始炒起来,这10年是国内供应商大举进攻攻城略地的10年。即使没有国产替代,这个行业很多低技术含量的企业都已经过了快速增长期了。

这一次的国产替代,更多的是指向半导体集成电路相关产业。客观说,这方面我们跟国外确实有差距,包括华为这次虽然新闻都在吹国产替代,但实际还是有许多零部件用的是外国货,只不过不用美国货,换成了日韩欧。2018年时,华为手机供应商大名单中,美国企业有29家,如今美国供应商企业仅剩2家。

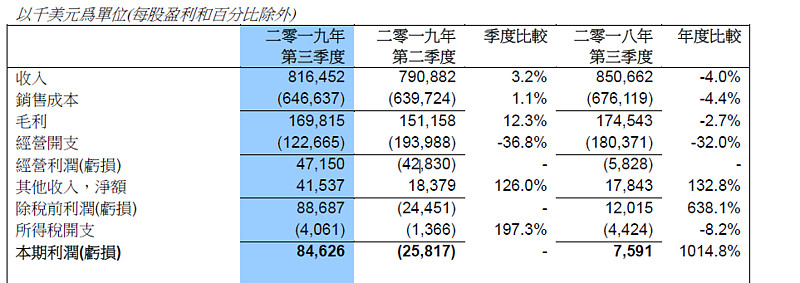

昨天$中芯国际(00981)$发了季报,看了下,营收增长环比只有3.2%,同比居然还跌了4%,说明国产化替代暂时还并没有带来更多的业务需求。毛利率略有提升,从19.1%提升到20.8%,但利润较去年好了很多,终于扭亏为盈了,扭亏主要原因是经营开支减少了36.8%,并不具备可持续性。记得19年初选股的时候曾经看过中芯国际,估值在科技股里算是非常低了,但是公司财报实在太差,去年一直吹的28nm体现在报表里营收居然5%都不到。看了三季报中对四季度的展望,我觉得还是可以期待一下14nm量产。14nm可以做大量中低端手机的CPU了,这个市场很大,搞好了营收翻10倍很容易。

以下是摘抄3季报里的四季度展望:

===========================

二零一九年第四季指引

以下声明为前瞻性陈述,此陈述基于目前的期望并涵盖风险和不确定性,部分已于之后的前瞻性陈述中

阐明。本公司预期:

季度收入环比增加2%至4%,及不含阿韦扎诺200mm 晶圆厂环比增加4%至6%。

毛利率介于23%至25%的范围内。

中芯国际联合首席执行官,赵海军博士和梁孟松博士评论说:“经过两年的积累,我们不仅进一步缩短先进技术的差距,也同时全面拓展新的成熟工艺技术平台,有信心随着5G 终端应用发展的浪潮步入新的发展阶段。

客户库存消化,公司产能利用率提高,先进光罩销售增加,公司三季度经营业绩优于指引。中国区客户需求强劲,营收占幅达60.5%,环比增长10%。物联网、智能家居带动需求,消费电子领域营收环比增长16%。我们预计四季度公司营收将保持成长态势。

FinFET 技术研发不断向前推进:第一代FinFET 已成功量产,四季度将贡献有意义的营收;第二代FinFET研发稳步推进,客户导入进展顺利。我们相信,中芯国际将全面受惠于市场向5G 标准迁移带来的广泛商机,走出调整,重启成长。”

从公司的营收看,通信及消费电子合计占比超过80%,如果华为、中兴把大部分低端芯片交给中芯国际代工,5G大规模建设对公司营收提升会很大。