养病一年,方知慢性胃炎的难缠,近期慢慢好转。这一年一直学习雪球各位的分享,不能只是获取而不知付出,所谓赠人玫瑰,手有余香。近期偶然看到分众传媒这支股票,并被其靓丽的财务数据吸引,仔细研究,越看越是喜欢,并小仓位建仓8%,现将理解在此分享,本文分析资料来自年报或研报,且本人已建仓该股,可能受“禀赋效应”影响,难免有屁股决定脑袋之闲,仅供大家参考,依此投资,责任自负。

一、行业分析

行业上游为小区和商业的物业、影院,下游为广告客户。

上游行业:梯媒上游行业为小区和商业的物业,非常分散,无法形成合力;影院媒体(影院映前广告)上游的影院相对集中的多,但也在几千家左右,有相对的议价权。

下游行业:主要是广告主,总体来看,相当分散,议价能力弱。

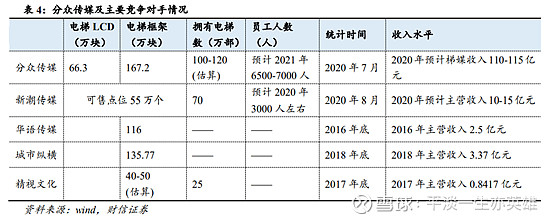

行业内部:公司拥有最优质的媒介点位资源和广告客户资源,在全国电梯电视媒体、电梯海报媒体和影院银幕广告媒体领域都拥有绝对领先的市场份额。梯媒广告收入市占率在70%-85%;影院媒体银幕渗透率不足20%,提升空间广阔。

新进入者威胁:2018年,分众通过扩屏、价格战等与最大竞争对手新潮传媒竞争,结果可以看到,伤敌一千,自伤八百,该行业的门槛主要还是规模效应,后入者需要重新建立渠道网络,耗资巨大,经新潮一役,得到很好验证。

替代品危险:行业处于成长期,不可替代,除非政策变化,比如政策不允许电梯有广告。

二、企业竞争优势分析

公司的竞争优势主要表现在两个方面,一是规模效应,二是积累的优质客户资源。

规模效应:公司通过规模和体量效应所形成的品牌集中引爆能力,持续为广告主提供更有效和精准的广告投放,从而提升广告主对公司媒体价值的认可。作为中国最大的生活圈媒体平台,公司目前已覆盖超过200个城市、200万个终端和3.1亿中国城市主流人群,逐渐发展为贴近消费者生活的核心媒体平台,成为消费者生活的一个组成部分。同时,公司通过对大数据的不断深入分析研究,根据不同楼宇、社区消费者的不同品类消费需求和品牌偏好,持续帮助广告主精准投放,成为重要的线下流量入口。

优质客户资源:公司在长期的运营中积累了大量的大型、优质客户,并与这些客户建立了长期、稳定的合作关系。大型、优质客户特别是各行业头部公司选择广告运营商的条件苛刻,要求广告运营商有健全的服务网点、高效的运作系统、丰富的行业经验、成功的实战案例、良好的品牌声誉、高水平的服务团队以及系统的服务支持等。

三、财务分析

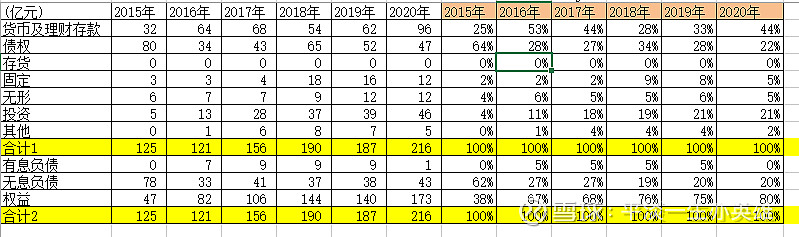

根据历年年报,来看看公司近几年的资产负债表,详见下表所示

作为公司战略执行的结果,从这张表可以看出:

(1)类现金(货币加理财)非常充裕,公司太有钱了,占比已恢复至2017水平,公司的确已走出困境。

(2)债权(各类应收)已是近年最低水平,但是占总资产的22%还是比较高的。后面结合营收情况再进一步分析。

(3)存货相对稳定,几乎为0。

(4)固定资产和无形资产占比在10%左右,说明公司典型轻资产公司。

(5)投资和其他,公司这么有钱,除了存银行,只能投资了,其中长期股权投资14亿,其他权益工具投资11亿,其他非流动金融资产21亿,粗看上去,是一众科技、传媒公司,能力有限,没看出啥问题。

(6)公司负债很少,资产负债率为20%,且基本为无息负债。

总体来看,公司轻资产、低负债,现金极为充裕,是一个好公司,但需要进一步关注应收和投资情况。

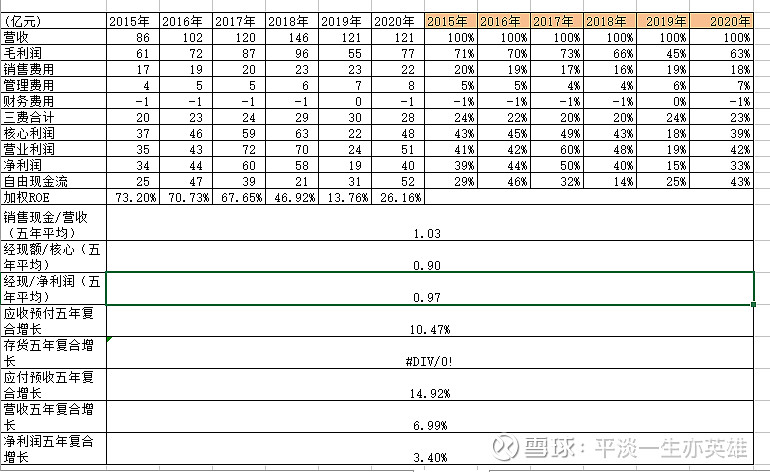

再来看看公司营收利润情况,详见下表。

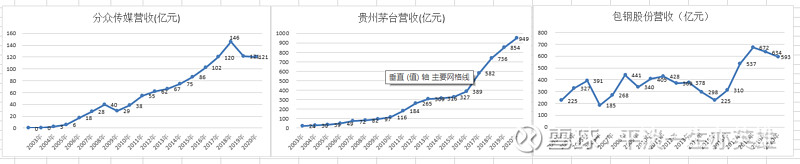

营收5年复合增长6.99%,增长缓慢,具体到每年 16-18年较快速增长,19年开始明显负增长,20年好转,主要因为19年宏观经济形势持续下行,企业做广告意愿降低,叠加新潮传媒恶意竞争,分众应对失当。从营收来看,公司好像有较明显周期,有必要拉长时间来看看,如下图所示:

对比典型的弱周期贵州茅台,和典型的强周期包钢股份来看,分众传媒在萧条期有回撤,但很快重拾增长,周期性不是很强。当然一般而言,广告支出与国民GDP息息相关,经济复苏高涨时期,企业盈利水平提高、广告支出自然增加;经济衰退萧条时期,企业盈利恶化、广告支出率先被削减。分众传媒是一个顺周期的公司,但应该不是一个强周期的公司。

净利润5年复合3.4%,低于营收增幅;具体到每年,18和19年出现明显下滑,利润早于营收一年体现公司业绩变差,进入困境。20年利润重拾增长,说明分众已走出困境,实现反转。

公司毛利率在60%左右,在最差的19年,也有45%,净利率是30%左右,最差19年也有15%,是一门好生意;毛利率和净利润在20年明显回升,公司困境反转明显。公司三费23%左右,基本稳定,其中销售费用占大头,管理费用较少,财务费用为负。说明公司是一个以销售为生的公司,研发占小头,技术含量不高,财务费用为负说明公司现金流很好。

经现额/净利润五年平均为0.97,说明公司挣得钱基本都是真钱,但公司应收账款增长显著高于营收,应收账款情况如下:

根据2020年年报:42亿应收账款中,36亿为一年以内,占比86%。从年限上看,问题倒是不大。

公司属于高利润低周转的生意,公司还属于成长期,ROE近几年逐步下降,由73%下降至14%,20年反弹至26%,随着行业转暖,能恢复多高,需重点关注。ROE的提高,对分众来说,主要是提高净利率和总周转率,目前来看,2020年分众困境反转,后期能否恢复景气周期的净利率和周转率,有待观察。

四、公司未来的发展空间和估值

根据历史数据,中国广告支出占GDP比例一直较为稳定,位于0.85%-0.87%,梯媒广告收入占中国广告行业比重在1.5%-2.0%。可以大概做个估算,假设5年后中国广告支出占GDP比例为1%,梯媒广告占中国广告行业比重在2.0%左右,GDP按5%增长,则1015986*1.05^5*1%*2%=260亿元,按分众80%的市占率,约200亿元。

2020年全国总银幕数达75581块,同比增速2.4%,假设未来5年全国影院银幕数年复合增速2%、2025年影院广告行业的银幕渗透率达50%(目前渗透率低于30%)、单银幕广告价值20万元(分众传媒旗下单银幕广告收入区间15万元-20万元),预计2025年影院广告行业收入可达75581*1.02^5*50%*200000=83亿元。按分众70%的市占率,约58亿元。

按以上预测,5年后分众有望达到260亿营收,按40%左右的净利率,大概100亿净利润。如果按分众5年后不再增长,按债券估值,大概值3000亿。如果按10%的收益率,分众目前约值1900亿;按15%的收益率,约值1500亿;按20%的收益率约值1200亿。上述预测具有很大的不确定性,据此投资责任自负。

目前分众正好1200亿市值,真是凑巧,按以上估值马上进入绝对低估区域了,分众近期发生了什么,最近一直没看明白,在线教育个人认为对分众基本面没有重要影响,是什么原因那,难道仅仅是市场情绪?分众如果进一步下行,个人还会进一步加仓,但总体仓位不会超过20%。 $分众传媒(SZ002027)$