上周五,金斯瑞生物子公司传奇生物作为“中国CAR-T第一股”在纳斯达克挂牌交易,股票代号为“LEGN”。首次公开发行定价为23美元,收盘价为37美元,大涨60.87%。

今天,被誉为“中国肿瘤基因检测第一股”的燃石医学 $燃石(BNR)$开始在纳斯达克纳斯达克招股,这只中概股打新值得参与吗?

考虑到美股打新是门玄学,一个从来没有走到阳光下的黑匣子。这个问题其实其实要拆解成两个层面:

第一,燃石医学值不值得投资

第二,美股打新燃石医学值不值得参与

先看第一个层面:燃石医学值不值得投资

好的行业,好的公司,好的价格,是我们考虑一个公司是否值得投资的三个维度。老王就从这三个层面,来分析这家公司的基本面。

1、好的行业

先说行业赛道,老王很直接地说,是条好赛道。

从主要业务看,燃石医学,专注于肿瘤精准医疗和癌症早期检测,首推临检+入院业务模式。据China Insights Consultancy统计,在中国基于二代测序(NGS)检测选择癌症治疗药物的市场上,按2019年接受测试的患者人数计算,燃石医学以26.7%的市场份额位居第一,同年在中国NGS基因分型市场中的肺癌细分基因分型领域市场占31%。

燃石医学目前提供13种基于NGS的癌症治疗选择检测,适用于包括肺癌、胃肠道癌、前列腺癌等多种癌症类型。是中国唯一一家同时拥有美国临床检验改进修正计划(CLIA)认证、美国病理学会(CAP)认可以及中国国家卫生健康委临床检验中心(NCCL)认证的NGS检测公司。

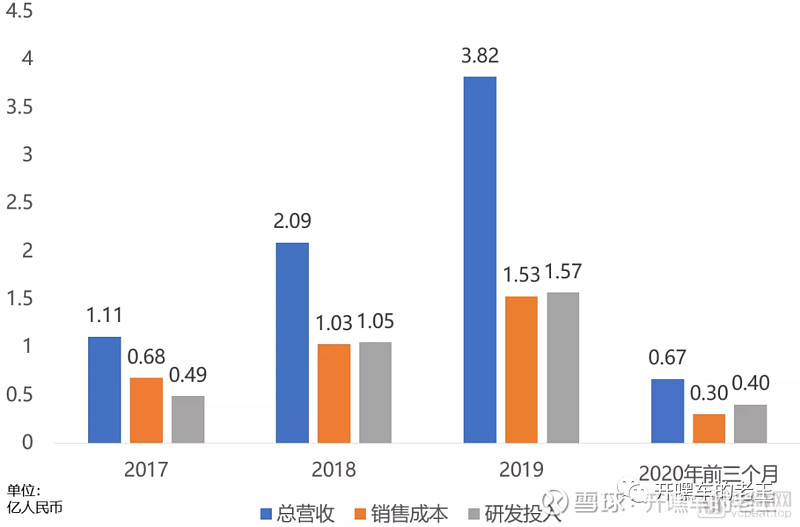

好行业的一大特点就是毛利高。wind提供的数据显示,2019年,燃石医学的总营收为人民币3.82亿元,毛利润人民币2.73亿元,毛利率71.61%,2018年毛利为64.66%。

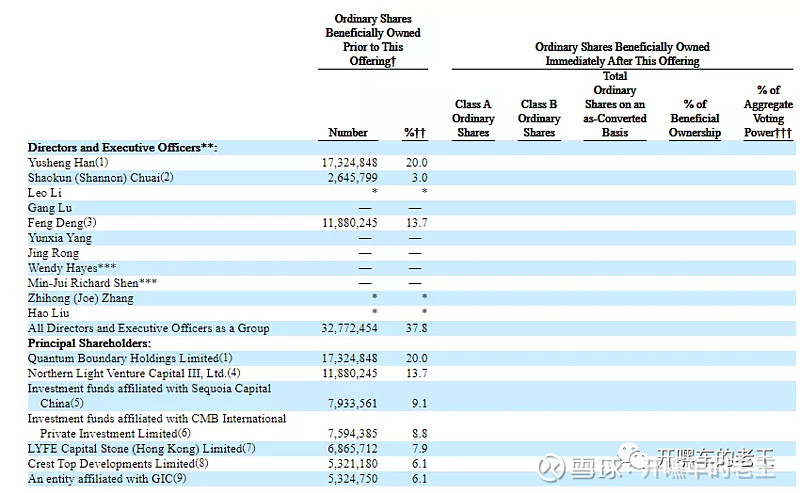

好行业的另一大特点就是受大资本的追捧。我们看招股书中披露的股东信息,也能看出大资本对这一赛道的青睐。

本次招股书显示,燃石医学创始人兼首席执行官汉雨生持股20%;COO揣少坤则持股3%;北极光创投持股13.7%;红杉资本持股9.1%;招银国际持股8.8%;济峰资本持股7.9%;联想控股(03396)通过名下附属公司Crest Top Developments 持股6.1%;新加坡政府投资公司名下持股6.1%。

图:燃石医学历次融资历程

赛道很高大上,也在风口上,但也要明确一点,目前这条赛道的上游公司,也就是那些卖基因测序仪器、配套试剂这些躺赚的公司目前全被外资把持,短期国内自主很难完全替代。

而今天我们谈论的燃石医学,还有后续也将要美股上市的公司——泛生子都处于这条赛道的中游,购买上游公司生产的测序仪器、配套试剂等,为用户提供基因检测服务,从中收取服务费,产业下游则是基因检测服务使用者,包括医疗机构、科研机构、制药公司和个人用户等。

2、好的公司

医疗行业,核心创始人的专业背景和研发投入是构建公司护城河的关键。

而燃石医学,因为创始人汉雨生的商科背景(拥有哥伦比亚大学MBA学位)和之前在VC机构北极光创投的经历。总有人认为燃石医学是一家强销售、重运营的肿瘤基因检测公司。

汉雨生对此颇感无奈:“其实我一天销售都没做过。”

事实上汉雨生还拥有协和医科大学细胞生物学硕士的学位,在VC机构北极光创投任职期间,也是主要关注创新药和二代基因测序(NGS)两个赛道,是百分百的业内人士。正是在创投的这段职业经历让汉雨生关注到了肿瘤基因检测这个潜力赛道,但竟然找不到合适的公司投资,索性自己下场创立了燃石医疗。

而另一位核心创始人 ,CTO,持股3%的揣少坤博士,则是业内大牛。在2014年5月加入燃石之前,供职诺华生物医学研究院(CNIBR),负责生物信息学和转化研究平台。

而公开可见的数据,17,18,19年燃石的研发开支都占到了营收的40%以上。2019年,燃石医学的总营收为人民币3.82亿元,毛利润人民币2.73亿元,毛利率71.5%。而营销费用支出,只有1.53亿元,只占销售额的40%。而与此相对应的,是超过营销成本的人民币1.57亿元的研发开支,占营收的41.1%。显示了团队在研发投入上的不遗余力。

3、好的价格

医疗股的估值是门玄学,连芒格都说,想看准医疗相关的个股是很难的,最好是以配置行业的角度,做一个股票集合。燃石医疗仅仅以目前招股信息来说,很难进行合理估值。所以这篇还是仅仅以新股的角度,来分析燃石的财务是否健康。

燃石医疗可与对比的股票不多,幸运的是还有一个也选择在纳斯达克IPO同行企业泛生子可供对比。

招股书财务数据显示,燃石医学2017年、2018年和2019年总营收分别为1.112亿、2.089亿和3.817亿人民币,对应的2018年和2019年同比增幅分别为87.9%和82.7%,确实是蓝海赛道,增长迅猛。而同为行业翘楚的泛生子17-19年营收分别是1.01亿元和2.25亿和3.2亿。营收增长同样迅猛。

不过燃石医学2017-2019年归属于公司所有者的亏损分别为1.313亿、1.775亿和1.692亿人民币,亏损的收敛趋势明显。而泛生子17年和18年亏损4.21亿元和4.65亿元,19年前三季度就已亏损超过18年,亏损有愈演愈烈的趋势。

在资产管理上,燃石医学的发展始终保持理性。财报显示,截至2020年3月1日,燃石医学流动资产总额达9.32亿元,总资产10.69亿元,而负债总额只有1.8亿元,负债率非常低。也就是说,燃石医学此次上市,并非是资金耗尽前的背水一战,而是积蓄已久的又一次冲锋。

综上,燃石医学的赛道前景广阔,目前财务的状况比较健康,尽管亏损短期不会结束,这也是他选择在美国融资上市的原因,但潜力无限,是一个值得投资的标的。

再看第二个层面:美股打新燃石医学值不值得参与

燃石医学本次 IPO的中介团队有:摩根士丹利、美银证券、Cowen、招银国际、老虎证券为其联合承销商。可以说承销商队伍比较豪华,结合燃石扎实的基本面,上市之后的稳价期,破发可能性不大。

最后说下,美股的打新规则。

美股的打新对散户极其不友好,不仅破发率高,而且大部分IPO不对公众发行,我们只可以参与部分中概股的打新,参与方式是券商拿到分配额度后,再进行分配,而且分配过程是个黑匣子。

以我自己参与打新的经验来看,老虎证券的美股打新是最有优势的。

可以白~嫖,免认购费。

影响力大。可以保证好的中概股,拿到比较多的份额,甚至像传奇生物、燃石医学这种,只能通过老虎证券独家打新。

再分配偏向小散。老虎分配美股新股的大原则是阳光普照,大锅饭。单账户申购一百万美金,跟申购最小额度,中签率没有质的区别。上次传奇生物申购时,单申购20万美金和申购3000美金,大概率都是中十股,撸到170美金的收益。

如果对美股打新感兴趣,扫码开一个$老虎证券(TIGR)$,如果综合账户入金3000美金或者24000港币以上,将会获得1股阿里巴巴。入金之后,留言你的微信号,我会加你好友,获得美股和港股打新的策略指导。