副标题:估值做标尺,心中有价值,投资不慌张

【声明】文章仅供学习交流,不构成投资建议。

目 录

1. 上证A股估值性价比

2. 标普500股估值性价比

3. 主要风格指数估值

4. 主要宽基指数估值

5. 主要行业指数估值

6. 主要周期性行业估值

7. 总结、建议、风险

1.上证A股估值性价比

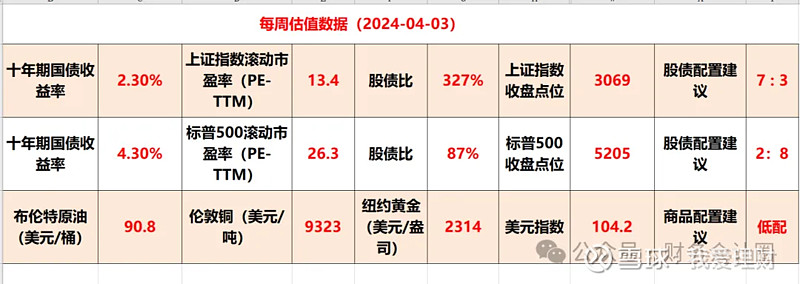

截至2024年4月3日,中国十年期国债收益率为2.3%(上周收盘2.3%),上证指数约为3069点(上周收盘3041点),上证指数PE-TTM为13.4倍,股债比为327%(上周收盘329%),当前股债性价比相当于2020年3、4月,2022年11月,处于最近5年的百分位为98%,处于极低估区域,建议股债配置比例为8:2或7:3。见图1:

2.标普500股估值性价比

截至2024年4月3日,美国十年期国债收益率为4.3%(上周收盘4.2%),标普500指数约为5205点(上周收盘5239点),标普500指数PE-TTM为26.3倍,股债比为87%(上周收盘87%),处于偏高估区域,标普500股债比处于最近5年0.5%百分位,建议股债配置比例为3:7或2:8。目前美股股债比相当于2009年4月至2010年2月的水平,从美债的收益率走势和股债比来看,美股调整将直到美债收益率见顶回落;美债于2023年10月23日美债创出新高(4.93%),2024年3月的核心CPI(通胀数据)为3.8%,已经呈现下降趋势(进入降息周期的概率加大,有利于股市),但是依然大于3%的警戒值,美债已经三个月不创新高,可以分15-20个月逐步投资美股。具有较大不确定性,建议慎重投资。见图2:

3.主要风格指数估值

价值风格以PE和PB估值为主,中小成长风格以PS估值为主。截至2024年4月3日,根据最近5年的估值百分位数据统计,目前大盘成长、中小成长、小盘价值的估值最低。见下图3:

从过去一个月四大风格指数的表现来看,大盘成长、中小价值、中小成长占优。见下图4:

从过去四大风格指数的阶段收益来看,最近3个月,价值优于成长,大盘优于中小盘。从3-5年的长周期来看,根据均值回归理论和钟摆理论,2024年上半年是价值优于成长,大盘优于中小盘。2024年下半年是成长优于价值,表现最佳的是大盘成长,其次是中小成长,中小价值可能最差。见下图5:

4.主要宽基指数估值

宽基指数除了创业板指数和科创50指数以PS估值为主,其余指数以PE估值为主。截至2024年4月3日,根据最近5年的估值数据:中证500指数(32%)、恒生指数(15%)。沪深300指数估值百分位25%,可以从2023年9月开始分6-10个月定投。上证50指数57%(超过50%,减少定投),可以从2023年7月开始定投。创业板PS估值百分位5%(低于20%,加大定投),可以从2023年3月开始分6-10个月定投。标普500指数68%(超过50%,减少定投),处于高估区域,不适合定投建仓。考虑到美国通胀对,美联储后续经济影响的不确定性,暂时不投标普500指数。科创50指数PS估值百分位1%,由于成立较晚,所以估值分位差较低,截至目前其绝对估值已经与创业板相当,进入配置区间,可以选择性配置。见图6:

5.主要行业指数估值

从可以长期投资的行业来看,截至2024年4月3日,根据最近5年的估值数据统计,目前中国互联网指数(主要是阿里、腾讯等在美股上市的公司)的PS估值百分位8%、恒生科技指数(在香港上市的阿里、腾讯等)的PS估值百分位7%,处于低估区域,可以分6-10个月定投(如果投了恒生指数,就不投恒生科技指数,两者有重叠)。

家用电器估值百分位18%,中证医药估值百分位9%,可以从2024年1月初开始分6-10个月定投。国证芯片PS估值为百分位23%。食品饮料估值百分位4%、中证白酒估值4.6%,可以从2023年12月开始分6-10个月定投。新能源PS估值20%,可以从2023年12月开始分6-10个月定投,也可以用创业板配置,无需配置行业指数。见下图7:

行业性价比:从最近10年长期涨幅统计来看:中证白酒>食品饮料>家用电器>中证银行>保险指数>沪深300>中证医药。

实际最近3年的涨跌幅如下图:中证银行>家用电器>中证白酒>保险指数>沪深300 >食品饮料>中证医药。从均值回归分析,未来食品饮料、中证医药发生价值回归的涨幅较大。

6.主要周期性行业估值

周期性行业以PB估值为主,截至2024年4月3日,根据最近5年的估值数据统计,本周中证银行估值百分位在30%,保险估值百分位在29%,处于低估区域,可以继续持有。有色(48%)、化工(29%)、煤炭(93%)。见下图8:

7.总结、建议、风险

(1)投资性价比:截至2024年4月3日,①中国十年期国债收益率为2.3%(上周收盘2.3%),上证指数约为3069点(上周收盘3041点),上证指数PE-TTM为13.4倍,股债比为327%(上周收盘329%),当前股债性价比相当于2020年3、4月,2022年11月,处于最近5年的百分位为98%,处于极低估区域,建议股债配置比例为8:2或7:3。

②美国十年期国债收益率为4.3%(上周收盘4.2%),标普500指数约为5205点(上周收盘5239点),标普500指数PE-TTM为26.3倍,股债比为87%(上周收盘87%),处于偏高估区域,标普500股债比处于最近5年0.5%百分位,建议股债配置比例为3:7或2:8。

③大宗商品方面,截至本周收盘,布伦特原油90.8美元/桶,伦敦铜9323美元/吨,纽约黄金2314美元/盎司,美元指数104.2。

(2)风格周期:根据风格周期和均值回归理论,2024年上半年是价值优于成长,大盘优于中小盘。2024年下半年是成长优于价值,表现最佳的是大盘成长,其次是中小成长,中小价值可能最差。2024年建议超配大盘成长、大盘价值,例如上证50指数、沪深300价值指数、创业板指数;减少中小价值,例如中证500指数。

(3)当前投资建议:

①宽基指数:根据最近5年估值百分位,沪深300指数、创业板指数、中证500指数、恒生指数偏低估,可以6-10个月定投。

②行业指数:中国互联网指数、恒生科技指数、中证医药、家用电器、食品饮料、中证白酒,处于低估区域,可以分6-10个月定投。新能源可以用创业板配置,无需单独购买。

③周期行业:中证银行、保险主题指数处于低估区域,可以继续持有,但是现阶段性价比不如投宽基指数。有色、化工、钢铁等周期行业可以持有或者低配。

④行业性价比:从均值回归分析,未来食品饮料、中证医药发生价值回归的涨幅较大。

(4)风险与应对措施:考虑到反垄断政策风险、中美贸易摩擦、国际冲突、美联储政策等不确定因素,严格按照逐步减仓和建仓、或定投的纪律操作,做好资产均衡配置,单类指数投资控制在20%以内,目前A股的股债配置比例为7:3或者8:2,美股的股债配置比例为2:8或者3:7。

(全文结束)