【看周期】从“美林的投资时钟”看当前经济周期与投资策略

【声明】文章仅供学习交流,不构成投资建议,欢迎关注微信公众号“财务会计圈”。

不常更新,用心更新,不定期更新投资理财相关知识。

【引言】

运用“美林的投资时钟”理论,掌握经济周期循环的规律和大类资产配置的关系,识别“经济周期的6个阶段”,本文将对当前经济周期所处阶段进行分析,为我们的投资理财提供行动指南。

1.美林投资时钟与经济周期的6阶段的大类资产表现

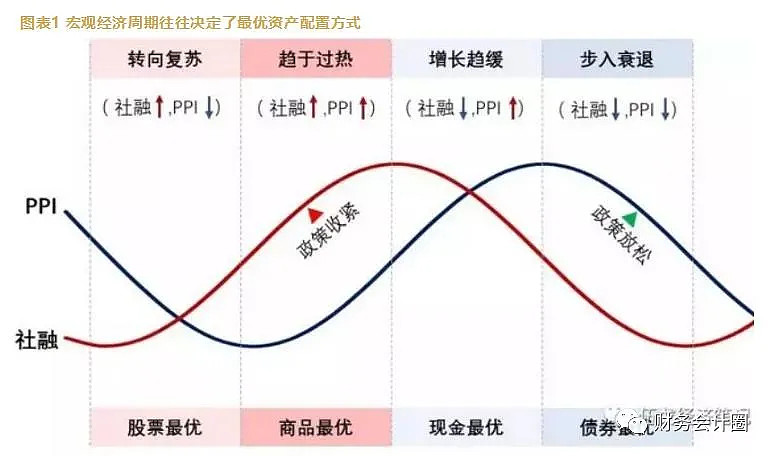

在上一篇文章链接《再谈“美林的投资时钟”(经济周期的6阶段与大类资产表现)》中,我们讲解了美林“投资时钟”理论和经济周期的6个阶段与大类资产表现,并讲解了如何运用社融和PPI定位周期。这里再把三张重要的图表回顾一下。

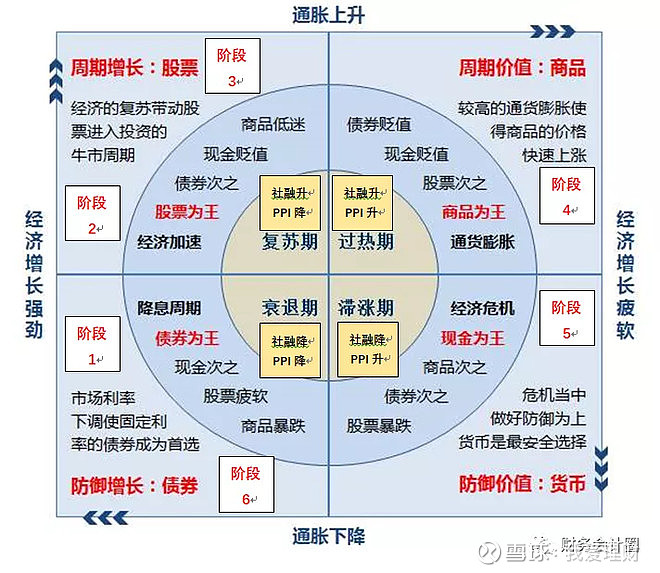

美林投资时钟以及各时期大类资产的表现,详见下图1:

运用社融和PPI定位经济周期,具体关系详见下图2:

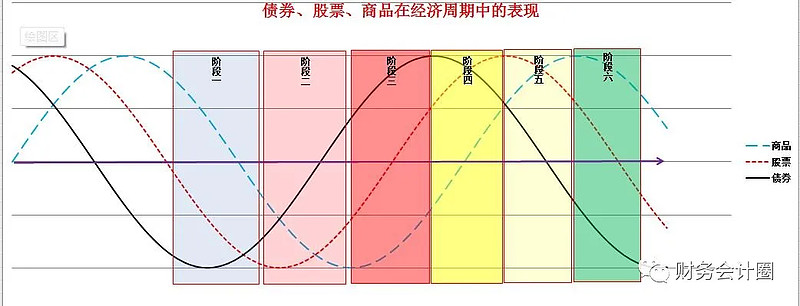

经济周期的6个阶段与大类资产表现,详见下图3:

阶段一:债券进入牛市,股票和商品还在熊市;(首选买入债券,可以定投股票指数基金)

阶段二:债券延续牛市,股票进入牛市,商品还在熊市;(首选买入股票,可以买入债券,可以定投商品基金)

阶段三:债券延续牛市,股票延续牛市,商品进入牛市;(可以买入商品类股票)

阶段四:债券进入熊市,股票延续牛市,商品延续牛市;(债券止盈)

阶段五:债券延续熊市,股票进入熊市,商品延续牛市;(股票止盈)

阶段六:债券延续熊市,股票延续熊市,商品进入熊市。(商品止盈,持有货币基金或者短债,等待阶段一来临)

2.运用社融和PPI定位当前经济周期

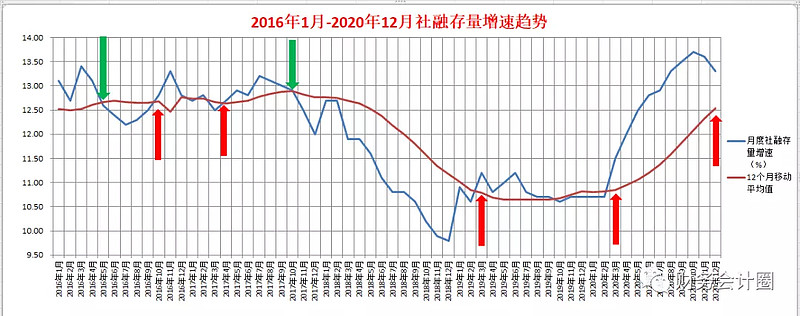

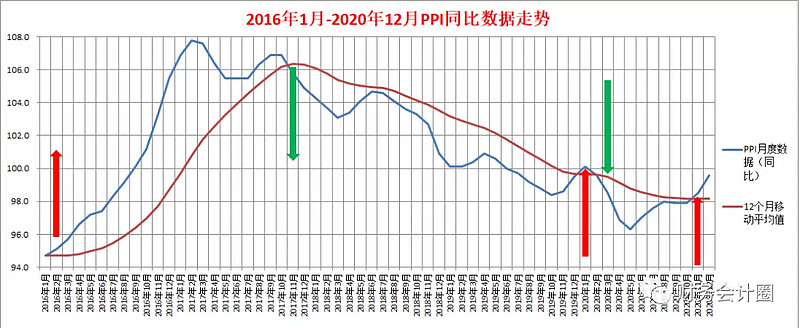

2020年12月,社融存量当月同比增速13.3%,连续第二个月下行;PPI当月同比增速-0.4%,从2020年6月开始上行至今,但是仍然没有翻正。目前的数据来看,社融下行,PPI上行,目前处于经济周期的增长趋缓阶段,投资建议是以现金为主,商品次之,然后债券。但是目前PPI还处于负值区间,未来半年大概率延续上升趋势。社融是第二个月下降,是否确认进入下降趋势,还有待进一步观察确认。如果连续3个月下降,则基本可以确认已经进入下降通道。详见图4:

为了更加准确掌握社融增速的变化趋势,我们把社融增速的月度数据和12个月移动平均值进行比较。社融增速连续下跌3个月或下跌突破12个月移动平均线(持续2个月),则确定社融进入下跌趋势;社融增速连续上涨3个月或上涨突破12个月移动平均线(持续2个月),则确定社融进入上升趋势。从2020年12月份的数据来看,社融数据还在12个月平均线上方。所以要观察2021年1月份的社融数据,如果社融增速继续下跌突破12个月平均线,股票就要准备止盈退出;如果社融增速在下跌突破12个月平均线(持续2个月),则必须止盈退出,降低股票仓位。详见下图5:

同样,我们来看看PPI的月度同比数据与其12个月移动平均线的走势关系图。当PPI月度同比数据连续上涨3个月或者上穿到移动平均线上方持续2月,可以确定开启上升趋势;当PPI月度同比数据连续下跌3个月或者下穿到移动平均线下方持续2月,可以确定开启下降趋势。从2020年12月的数据来看,PPI处于上升趋势。详见下图6:

综合来看,目前社融增速处于近5年的历史高位,已经连续2个月下降,呈现下降趋势;PPI同比数据处于最近5年的历史低位,已经连续第二个月上穿到移动平均线上方,可以确认PPI处于上升趋势。所以,社融下降,PPI上升,目前处于经济周期的过热阶段(增长放缓),属于美林投资时钟的阶段四或五。

3.运用债券、股票、商品的相对表现定位经济周期

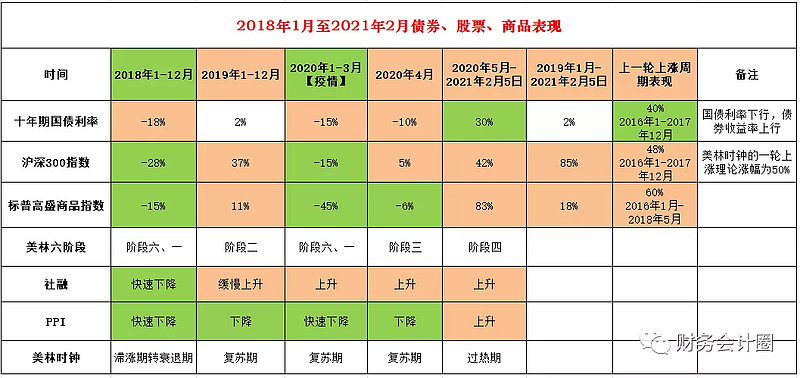

以中国十年期国债收益率表征债券市场表现,沪深300指数表征股票市场表现,标普高盛商品指数表征商品市场表现。2018年1月至2021年2月的中国十年期国债收益率(CN10YT,蓝色底纹曲线)、沪深300指数(CSI300,红色曲线)、标普高盛商品指数(SPGSCI,深蓝色曲线)的走势图,把视图调整到周线(调整到12周移动平均线)。见下图7:

对照上图,以债券市场开始表现为起点,分析2018年1月至2021年2月5日的债券、股票、商品市场表现,并与2016-2018年的表现进行对比分析。各阶段股票、债券、商品的表现如下图8:

4.股债比指标

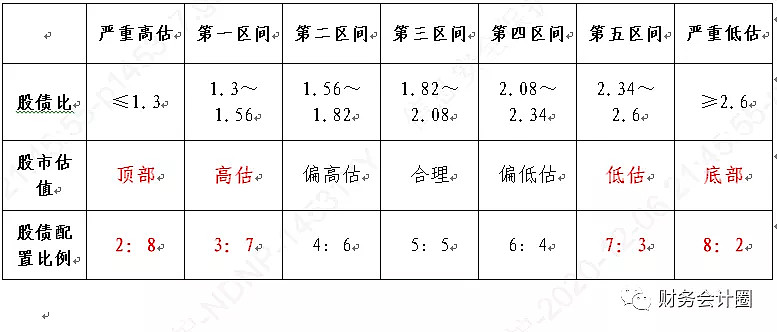

股债比是指具有市场平均风险的股票收益率与无风险收益率的比值。股债比一般在1.3至2.6之间,极端情况可能低于1,当股债比达到1.3左右对应股市的顶部,股债比达到2.6左右对应股市的底部,这是市场给我们逃顶和抄底的信号指标。详见文章链接《【投资指标】识别股市底部、顶部的风向标(股权风险溢价、股债比)》。截至2021年2月5日,股债比为(1/16.8)÷3.248%≈1.83,股市已处于合理偏高估位置,需要注意风险。如股债比达到1.4,则即将进入第五阶段。详见下图9:

5.当前投资策略

如有需要,可关注微信公众号“财务会计圈”,查看完整内容。