有些时候,人,不得不信命,这次,不得不信,四年,再来一次轮回,也许,这真的是宿命!

2020年的1月,融捷公布业绩预告,净利润为负,连亏三年,惨遭ST融捷

2024年4月,农尚环境公布23年度报告,营收不达1亿,且净利润为负,惨遭ST农尚

2020年的11月开始,逐步从融捷转仓位到农尚,为了农尚,融捷没有赚满10倍,融捷半路已经逐步减仓,转移到农尚了

一家连亏三年,惨遭ST,一家营收不达一个亿,惨遭ST

一个是当初火爆的新能源产业链上游锂矿石

一个是现在火爆的AI人工智能算力租赁运维产业链爆发

这真的是宿命,朋友一直说,你选的股实在太超前,真的熬不住

2015年开始买融捷,已经很清晰的分析出了未来新能源汽车产业链需要锂矿石提炼碳酸锂和氢氧化锂,绝对上游,直到2020年10月,ST融捷才开始启动,而且是从ST开始上涨,随后2021年摘帽 开启加速

2020年开始买农尚,已经很清晰的分析出了,林峰先生作为农尚环境的实控人,以他的人脉,产业链布局的眼光,去分析,未来他必将在中国集成电路产业链上为国贡献,因为,他所布局的,都是国内急需攻克,或者说卡脖子的项目

寂寞从来不是一个撂挑子的人,发生了问题,那就给大家一个交代,毕竟农尚环境股友,很多都是看了我的帖子买入的,不管你们来自五湖四海,从哪个股票移仓过来,我有时间都会给你们解释清楚

言归正传,开始分析23年的年报和24年的一季度报告

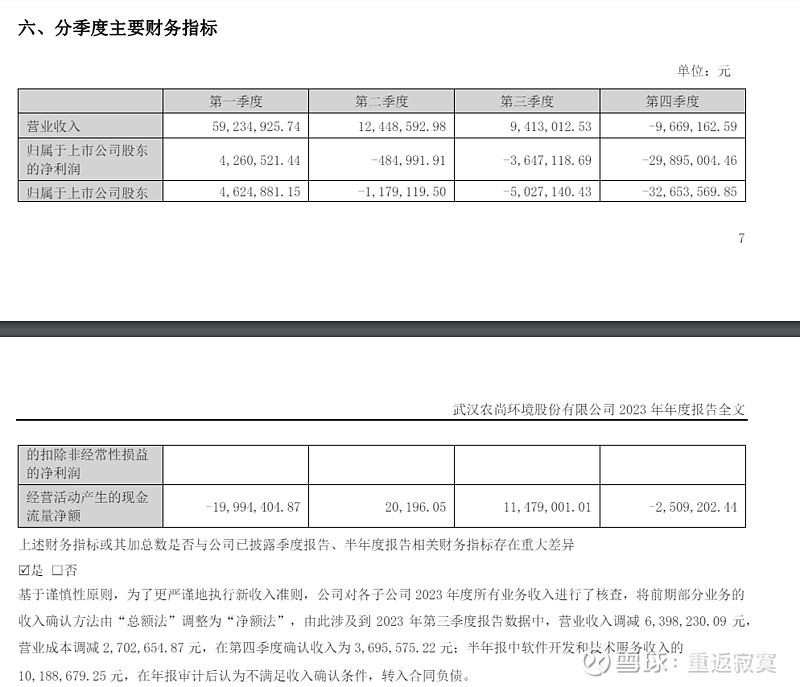

23年的年报,营收7140万,净利润亏损2900万

仔细来分析一下

这里,审计后,基于苏州内夏在2023年第一季度产生的1018万软件开发和技术服务收入,不符合收入确认,转为合同负债(这部分软件开发服务费将在2024年计入营收利润)

四季度营收只有被确认收入369万,且因为内夏的营收倍会计师事务所认定不能达到营收确认,所以你们看到的年报营收比三季度来的少,就是这个原因

说实话,真的是很可惜,园林绿化工程在第四季度,还是没有贡献营业收入,真的是很可惜,而且会计师事务所审计后,还剔除了内夏1018万的软件服务收入,导致了营收的不过亿,惨遭ST

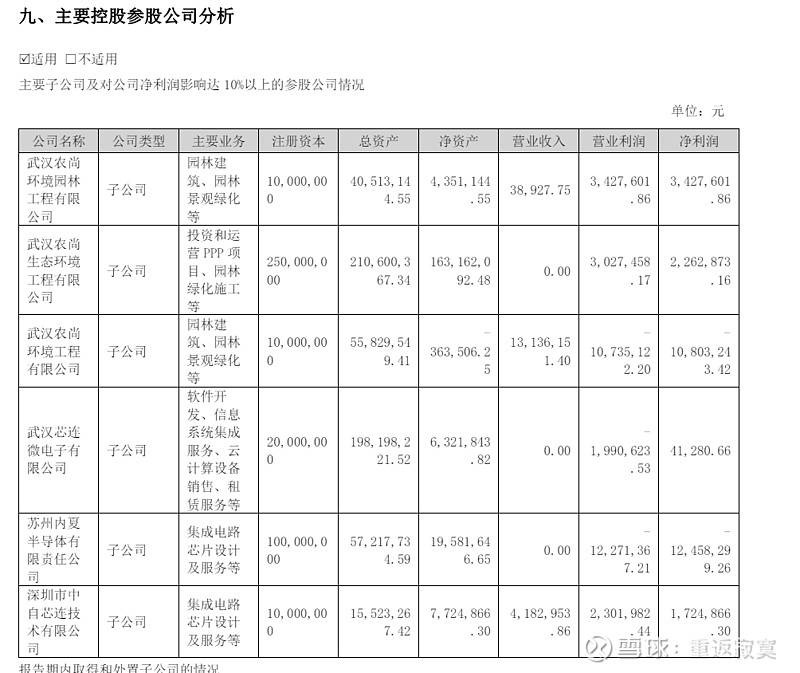

来看看各参股公司的在23年度的营收利润情况

亏损大头是武汉农尚环境工程有限公司:园林绿化,亏损1080万

苏州内夏半导体,亏损1245万 其中包含965万研发费用

亮点在于深圳中自芯连,开始贡献营收利润,净利润率高达41%(注意:这是会计师事务所标准无保留意见下的真实营收利润)

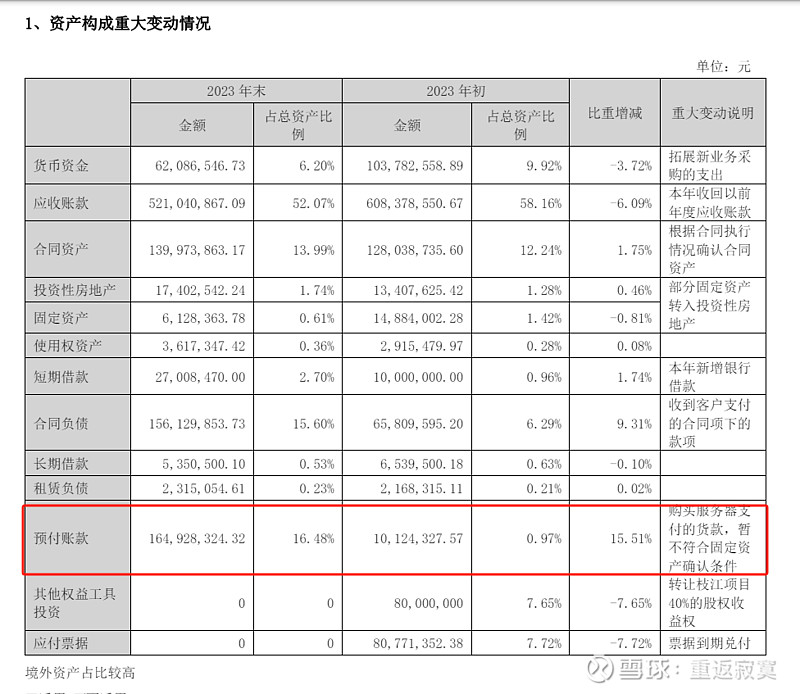

然后 营收和利润 咱们已经看明白了 再来看看年报里面有什么东西

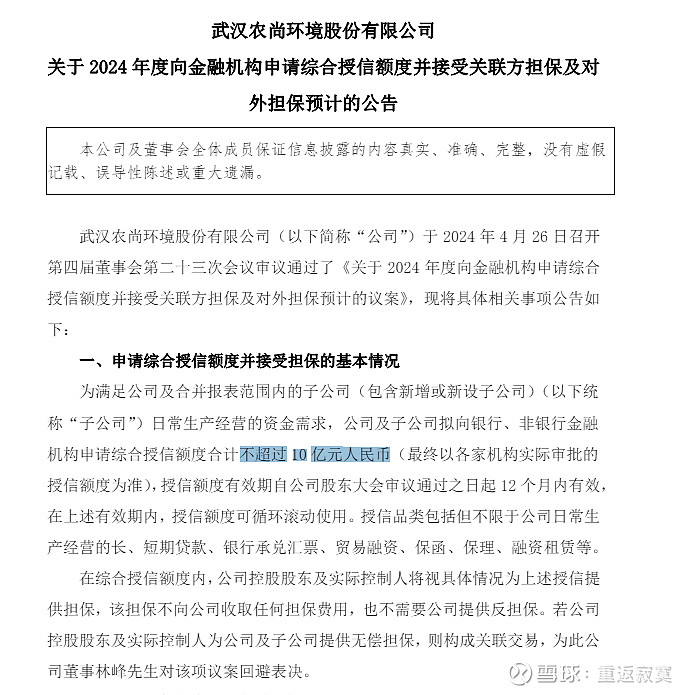

预付账款1.64亿 用途:购买服务器支付的货款

注:那些外面说和银盾云签署的是假合同的可以闭嘴了,会计师事务所标准无保留意见已经确认了,上市公司预付账款1.64亿,里面包含了,1.48亿拿了54台超微H100服务器的预付款,这是真实的!

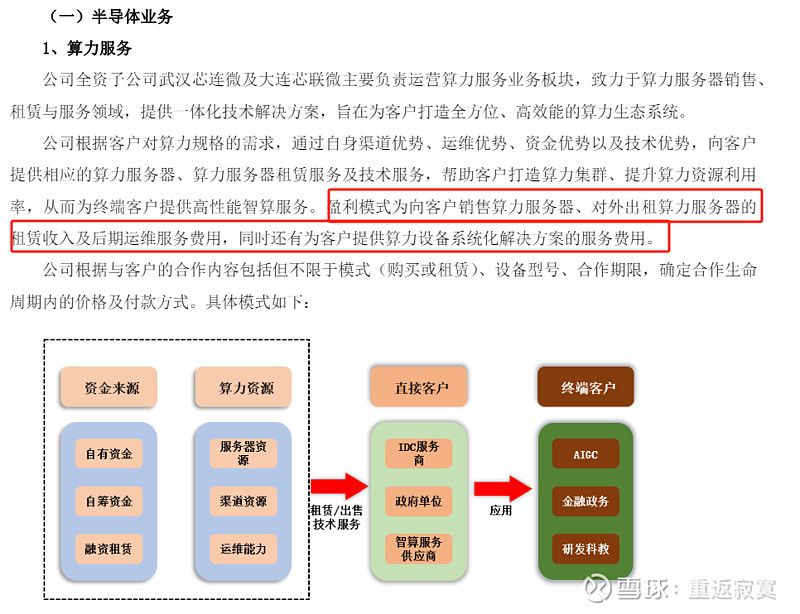

盈利模式:为客户销售算力服务器(你还不懂??为什么只有他能拿到这么多H100服务器!你还不懂??)

公司根据与客户的合作内容包括但不限于模式(购买和租赁)

不单单是租赁,还有购买,明白?

全市场,也许只有他有这个独家货源!

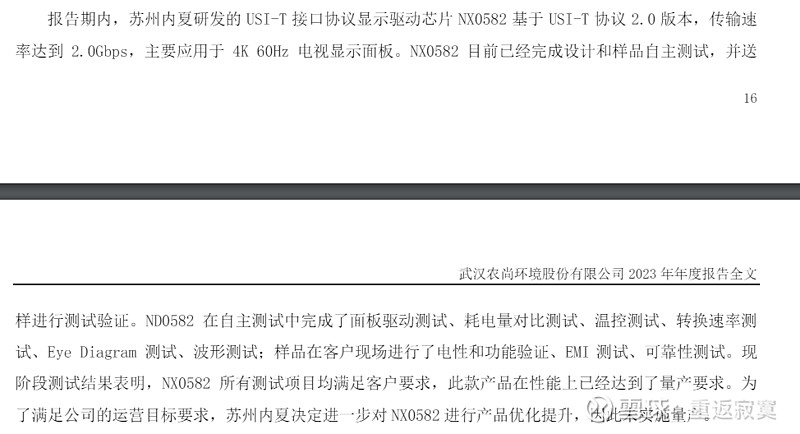

关于内夏,其实我当年2020年 ,就是冲着内夏来的,根据年报的陈述,已经完成USI-T 2.02的标准升级,传输速度可以达到3.5G ,随着标准升级,我相信今年内夏一定会开始逐步贡献营收,不负我三年多的等待!

这里面也是说的很清楚了,NX0582 低速版本,其实完全可以开始供货,但是内夏为了满足后面120HZ刷新率的普及,还是决定升级传输速度!只有高性能产能,才能带来高毛利率,我个人觉得公司做法完全正确,低端产品泛滥成灾,也没有定价权,只有高端产品,国内唯一,才有产品以及行业的护城河

对于2024年 优化资产结构 公司写的很清楚,今年加紧催收,应收账款转让!

记得2023年6月 上市公司公告 林峰自掏腰包,1.5亿置换应收账款,我仔细分析了上市公司这部分应收账款,2022年,上市公司三季度报的时候,合同资产转为应收账款,这些合同资产转应收账款,都是中建三局的,问题不大,而收不回的应收账款,今年1.5亿置换,我个人认为,还是看得见的

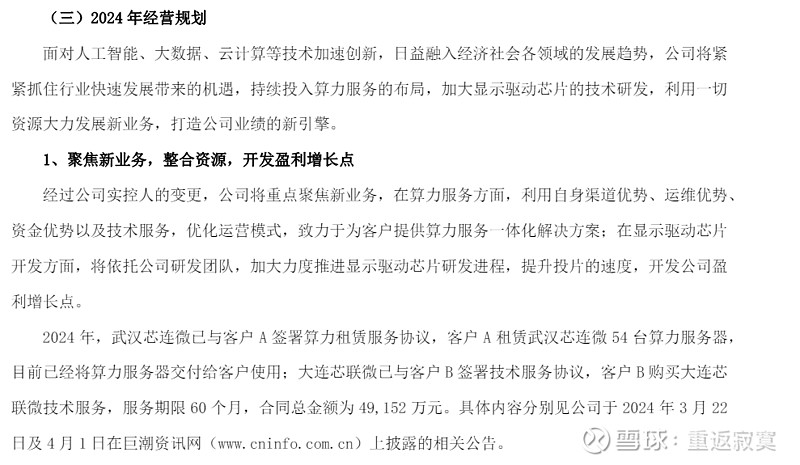

目前公司在手54台算力服务器租赁 1.16亿 36个月 折合每个月322万

还有一个客户B的4.91亿 60个月 折合每个月818万

这两张在手的算力订单 第一张 从4月开始 今年将贡献 2898万营收

第二张 从5月算起 今年将贡献6544万营收

这两张算力合同加起来,将贡献9442万的应收

你还担心退市吗??? 光这两张的算力合同,就基本确定明年摘帽,改名了,毫无悬念!

这还不包括前面会计师事务所不让计入2023年的苏州内夏的1018万的软件服务收入

叠加直接超过一个亿

你觉得授信10个亿会去干嘛?

那肯定有部分是拿服务器啊!!!对不对

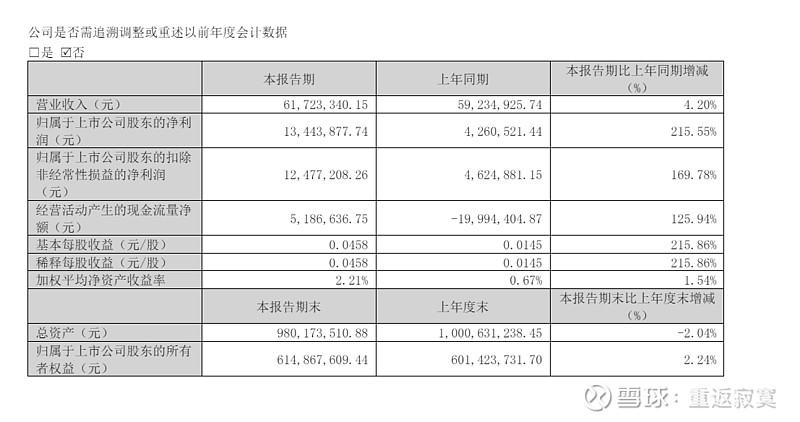

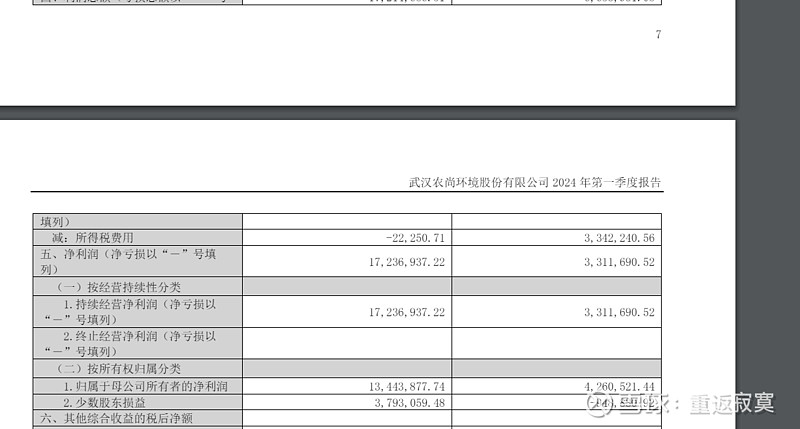

一季度报告简要分析一下:我说多了,你们会认为我是托,因为都是未经审计的,我只分析一点,我们来看下

第一季度6172万的主营业务收入,这还不包括两张算力的合同,还有风险?

归属于上市公司净利润1344万

合并利润表:1723万净利润

归属于上市公司的1344 去除以合并利润表里的1723万的净利润 那已经说明了 这部分收入 有绝大部分是算力业务

为什么?园林绿化工程,武汉芯连微,大连芯连微,上市公司占比是100%,是不可能产生归属于上市公司净利润低于合并利润的情况

而只有深圳中自芯连 上市占比60%

苏州内夏 占比51%

很显然,有部分净利润是来自深圳中自芯连,所以,第一季度,算力业务已经在发力了

不然,园林绿化,不可能产生1334万的净利润

而且,我这里还是要说一件事,一季度基本可以确定是深圳中自芯联产生的应收

企查查 可以查询到 4.25日的信息 深圳中自芯连 增值税 欠税280万(欠税,得赶紧去缴纳)

欠税280万 即2153万的应收

2023年 深圳中自只有400万的应收

那么这个欠税就是发生在第一季度

算力,已经发力了,国税出来的信息,不可能有假!

总结:真的是很可惜,上市公司一季度算力业务已经在发力了,但是2023年度,第四季度算力还是没有能够计入,所以才会导致上市公司被ST,我相信很多人也很悲观,但是我认为,这不是坏事,鸿博,紫天科技,都遇到算力项目无法计入2023年的问题,我相信大家都看到了,很欣慰,上市公司的年报,标准无保留,上市公司没有未来避免ST而去做假账,如果做了假账,那么,林总这个人,人品才是正的有问题,即便ST,也不去触碰法律的底线,这是一个北大法学系高材生应该有的职业素养!!

综上所述:根据目前2024年度第一季季度的业绩报告,以及目前在手的两张算力订单,基本可以确定,2024年度报告以后,将摘帽 并改名!

不足:上市公司董秘和财务总监,我真不想骂脏话,你们真的是不合格的,发生如此巨大的事件,财务总监的问题最大!没有业绩预告,没有业绩快报!建议管理层早日重组,在信披合规上,一定要改正!!

风险提示:ST还是有很大的风险,融资账户担保品被ST以后,融资账户不能新开仓了,各位审慎抉择!!!

本文仅代表个人意见,不做投资建议