$塞力医疗(SH603716)$ $中望软件(SH688083)$ $用友网络(SH600588)$

先说结论

塞力医疗让分析软件搞错了他的赛道,塞力医疗本质属于国产医疗服务软件,应该归入国产专业软件行业。

看见有人用了国产软件给了50pe,这里再修整一下,国产财务软件一哥用友的PE是200,日常办公的金山的PE是97(扣非后实际软件主营是160),CAD龙头中望85,(扣非后实际软件主营是170)。塞力2021的财报主要是SPD为主的智慧医疗软件平台,个人以为得给与(用友+中望+金山)扣非/3,等于(200+160+170)/3=176,为什么,就问一句,如果win office停了,你可以用WPS,如果AUTO CAD停了你可以用中望CAD,那么google甲骨文西门子的医疗SPD停了,你选择谁,还有谁能给我们选择。

国内同业独角兽查了下,阿里系把原来自己的医疗SPD开发团队砍了(猜测可能和国家限制资本无序发展有关),目前仅有阿里系扶持的“来未来”活着,其他搞SPD类业务的独角兽目前几乎死光了。现在来未来成功给浙江本地一个医院装了一套类SPD软件,处于烧钱亏损状态,一级市场估值15亿。而塞力已经服务了中西部十几家医院了,光重庆湖北还有上百家锁定了塞力医疗(塞力公开材料中有介绍,示范项目成功,当地等待用户700多家),所以塞力值多少钱呢。

一一分析。

国家政策风口

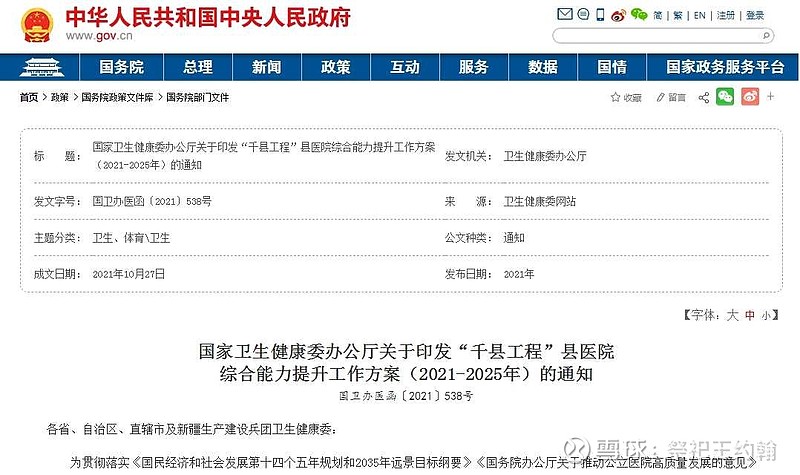

首先是这份国家卫健委网站的文件《国家卫生健康委办公厅关于印发“千县工程”县医院

综合能力提升工作方案(2021-2025年)的通知》

其中提及要求建设资源共享“五大中心”,另外还有《“十四五”优质高效医疗卫生服务体系建设实施方案》等文件,其中重要的一点就是实现各个医院自身,医院之间的资源共享,能力提升,效率提升。一切工作的基础就是SPD+DRGs+CDSS(塞力的打包服务),实现了自身资源的信息化,网络化,才能实现各个医院之间的资源共享,共同效率的提升。(最简单的案例就是你没有的药物我有,我给你送。你今天来了一个冷门病例,恰好我有对症的专科医生,把病人及时转诊,相关的检查只需要做一次,医院之间信息共通共享,提升诊疗综合效率和实力,减少病人的开销和痛苦。)

整个系统平台对于国家投入的整体医疗费用降低,对于医院的整体效率提升,对于病人的治疗待遇质量提升,可以说是一个三win的结果。所以我们看见塞力公布的材料中提及给重庆湖北地区一些医院做示范项目,结果因为同时申请的医院太多,导致当地的财政一时半会拿不出那么多钱,只能赊账,塞力的应收项目飙升到18.7亿之高,而塞力高层根据这股火爆的需求也预判了,中国整个医疗SPD类市场有8000亿,并且自己有能力可以做到TOP10(考虑国产化替代,剔除国外竞争者的话,塞力可能是TOP3)。

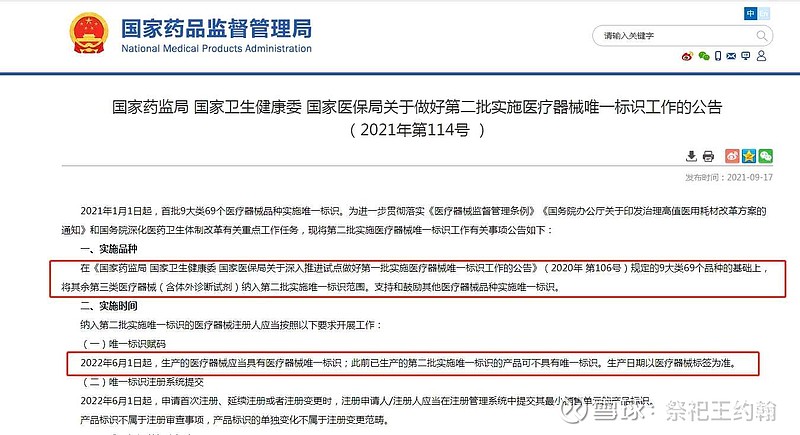

本轮点燃塞力的引擎的应该是以上两份文件,(武汉的这份可以认为是全国国营医疗系统的统一要求)UDI的全面执行,把新冠抗原盒子都纳入身份证数据化管理,这个数据管理增量是史无前例的,全国一年使用的新冠抗原盒子保守估计100亿个,里面起码50家抗原供应商,起码10万个以上的供应链用户,最后还要落到每个消费端,售出的发票上要带UDI,这基本颠覆了原有的游戏规则,谁没有SPD,谁就无法开展经营工作了。倒逼有医疗器械业务的用户全部得上马SPD系统,最佳方案是全套SPD+DRGs+CDSS,实现智慧医疗服务平台。试想一下,某几家抗原公司的产品出现质量问题,需要召回,从100亿中召回1000万个。这类工程过去无法执行,因此市场上发生了三无抗原,不消毒抗原等等无法追溯的质量事件。但是有了全UDI码,有了SPD系统后,可以很快追查到任何一个环节,精确到每个用户,对应的工厂也就不敢肆意妄为!

这是国家出台6.1新政的初衷,严控医疗器械的质量。而塞力恰到好处的踩到了风口!国产SPD软件!

说起这类软件,海外巨头有甲骨文,谷歌,西门子医疗,GE医疗,一线城市很多三甲医院已经有了,但是血淋淋的俄乌战争告诉我们,老外是靠不住的,关键时刻会断你的服务器,断你license,导致你系统瘫痪,医疗系统的运行马上崩溃,随之而来的就是挤兑,民众的怨声载道。因此对于这个富有的一二线城市的国产化替代市场,塞力绝对是这个市场的幸运儿,有政府强制要求推动国产化,国产化已经进入每个国营医疗单位一把手的考核指标。中望,用友,金山的估值怎么来的,没错,软件国产化替代赛道!塞力也是一样的,塞力因为扎根中西部,对于中西部的相对落后医疗系统,塞力是更新和升级。两个市场相辅相成,最终都是国产化的全套SPD+DRGs+CDSS智慧医疗服务平台(见塞力2021年报P12,完全和我的分析吻合。塞力=一个中西部全新增量市场+一个国产化替代市场)

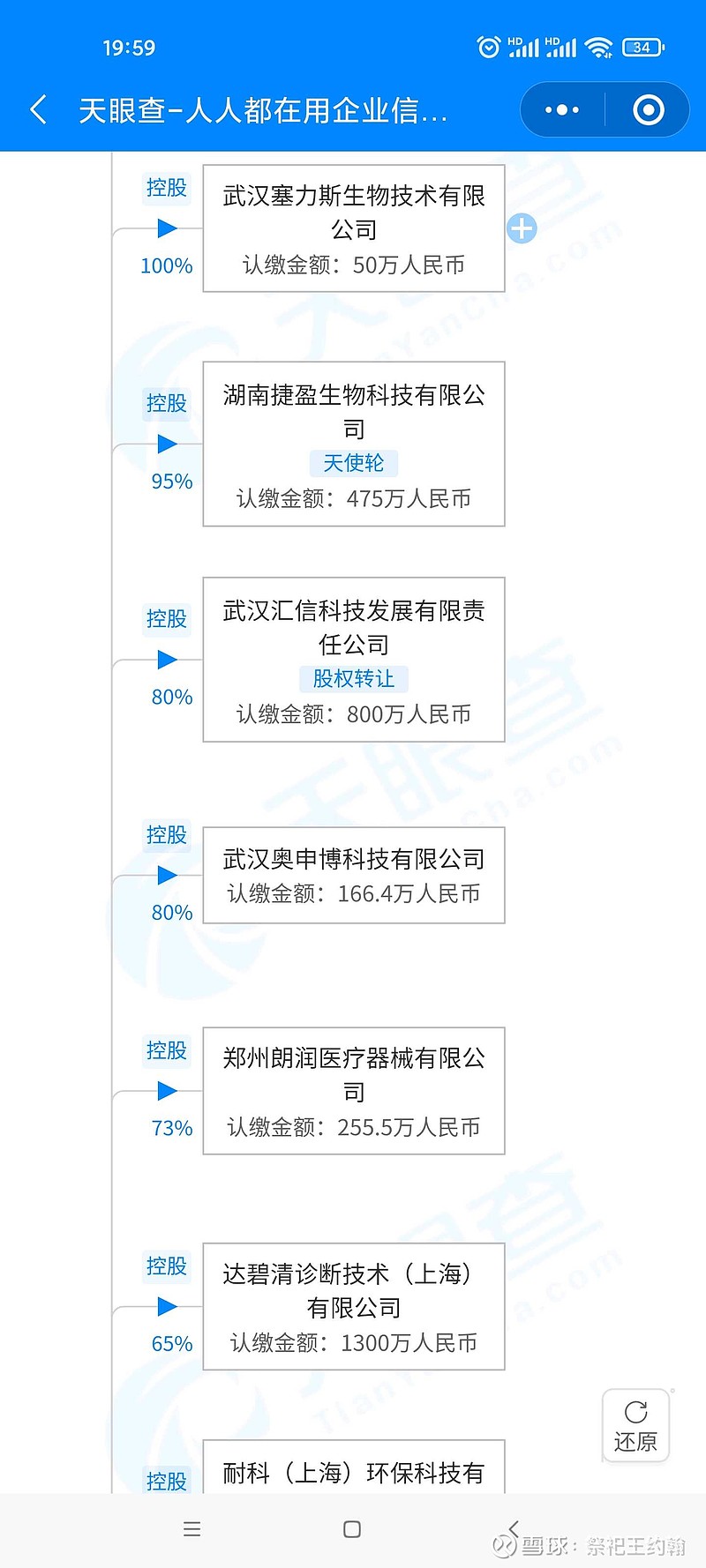

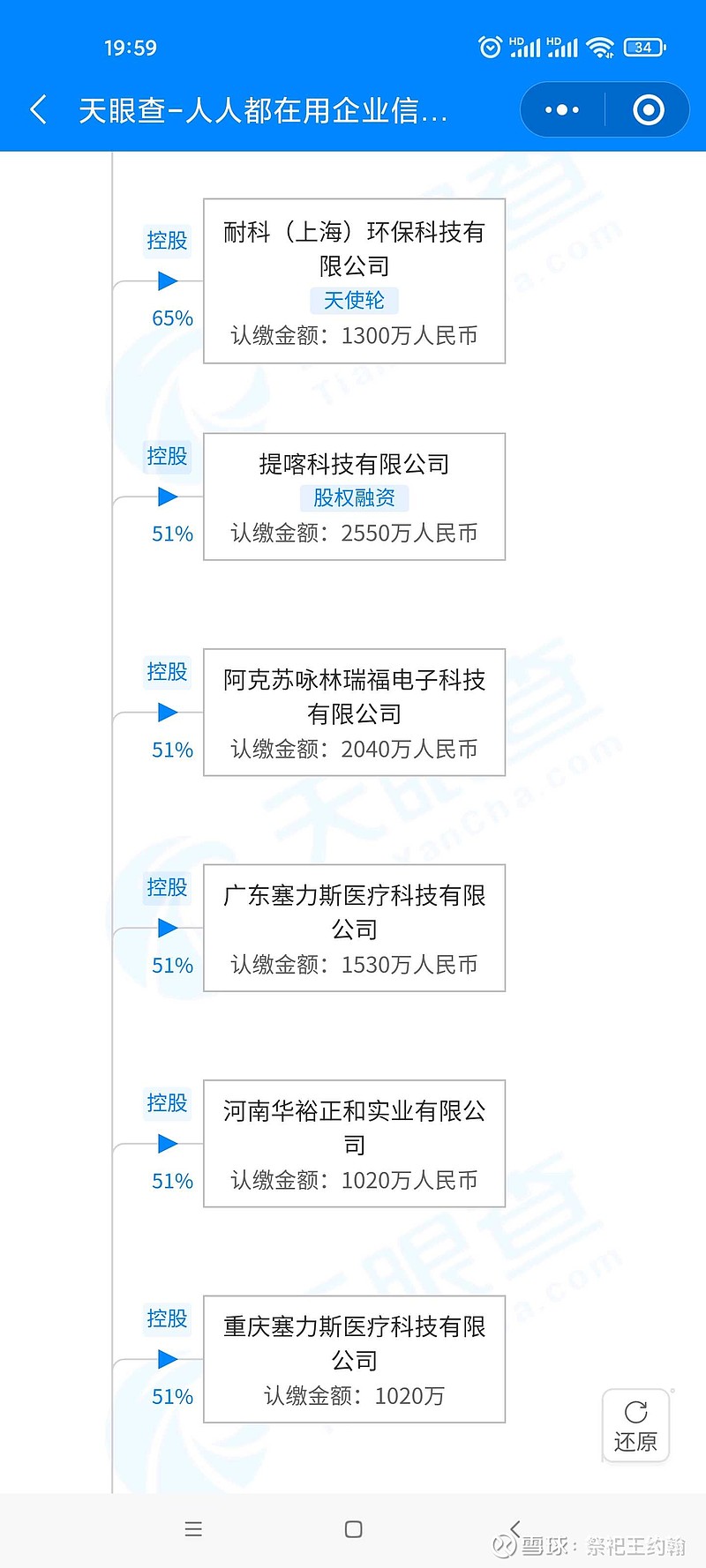

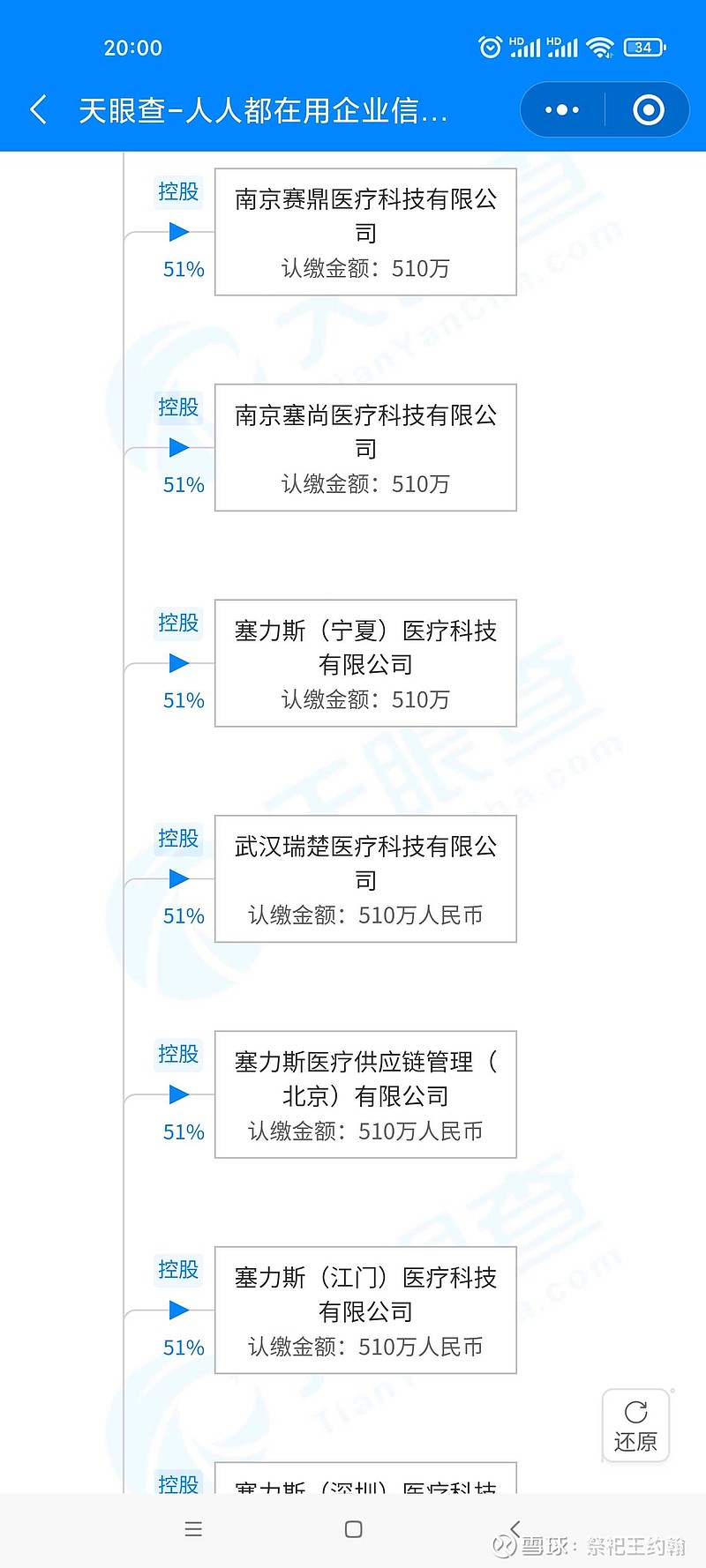

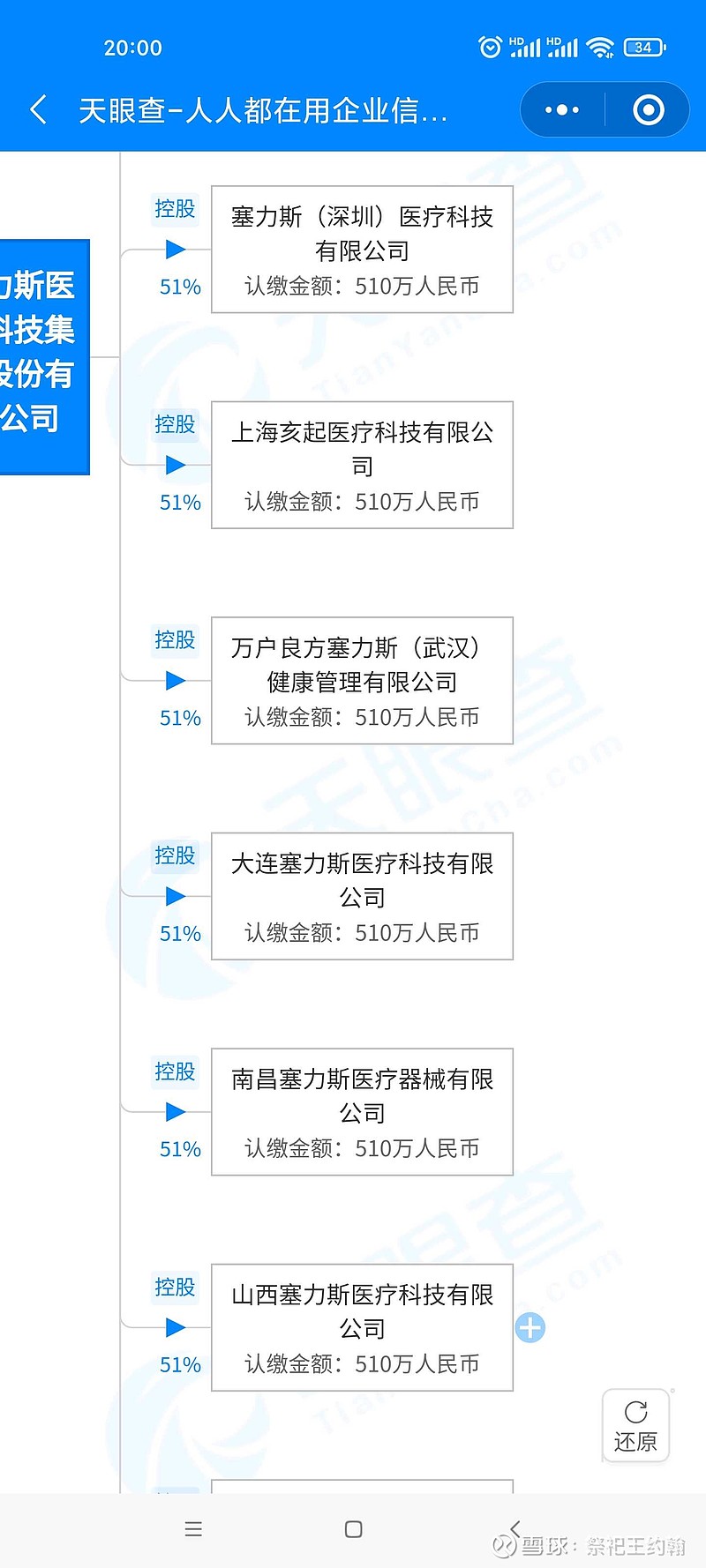

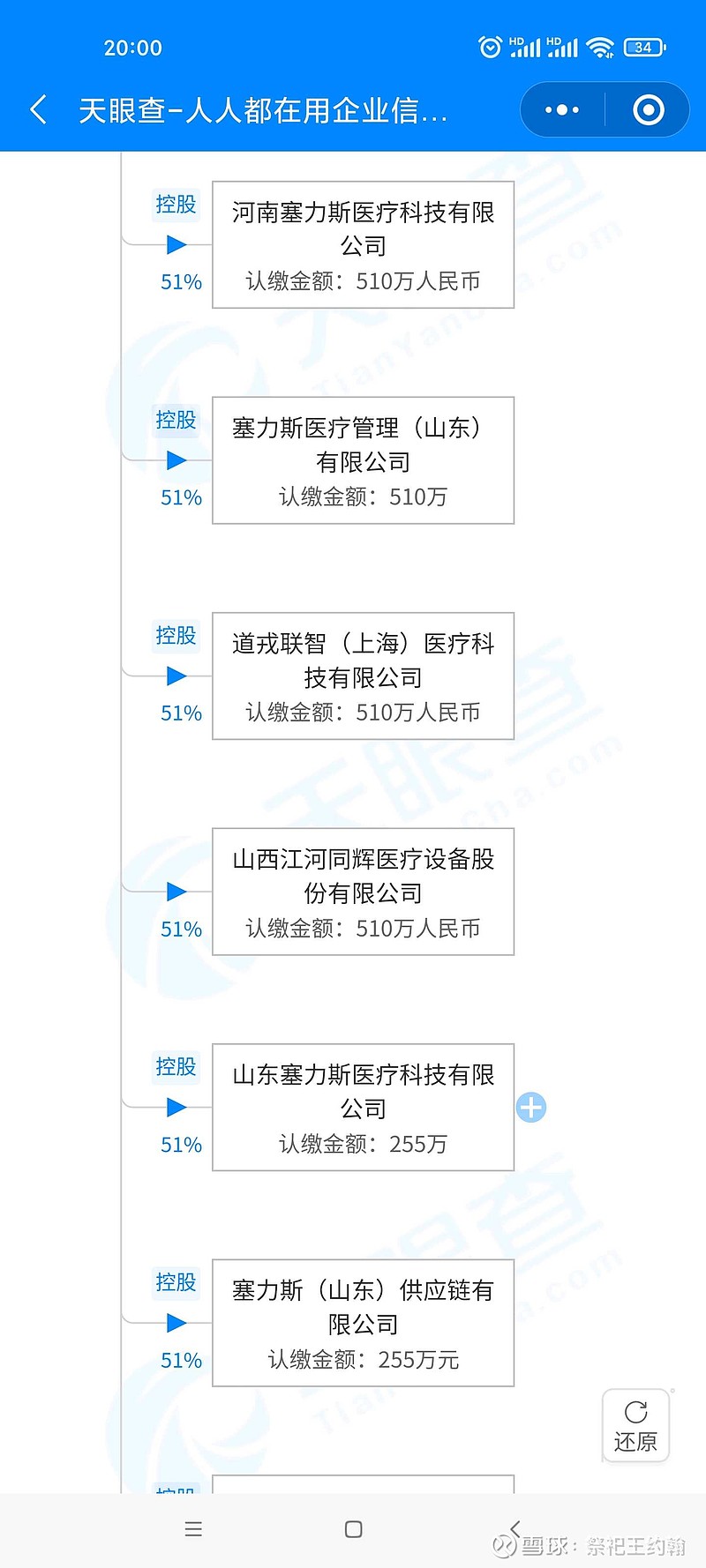

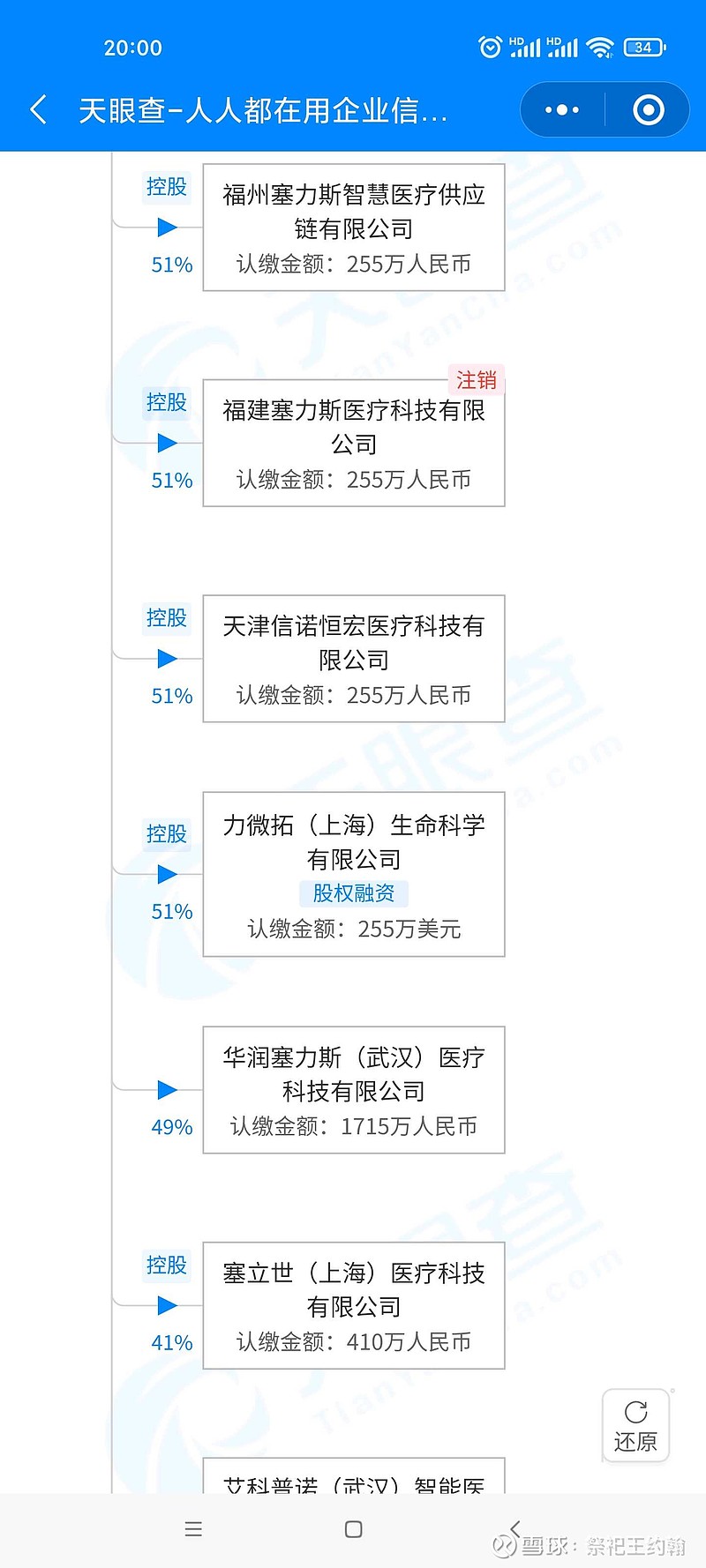

塞力的全面战略布局

篇幅有限,就截这些吧,有开会员的自己去天眼查里面看,塞力的分公司遍布全国,这和塞力财报中的行业预判也吻合了,8000亿的市场蛋糕放在眼前,行动起来!在正确的道路上猛干!谁不是这样呢!国家给政策,企业出技术和解决方案,市场提供需求,人民获得实在的成果,完美的闭环!

塞力的人

塞力的人脉,塞力的总经理目前是王政,查询其简历,发现王总是曾经的国际大厂Cepheid的大中华区BOSS,该大厂在2016年已经被财团用50亿美元收购了,Cepheid是一家纯粹的分子诊断公司,而王总加盟塞力医疗后的布局,是多通道的(包含SPD在内的智慧医疗服务平台,IVD的抗原核酸平台,还有FHT医废处理平台等),是全面优化和提供医疗行业痛点难点的公司。所以完全能理解,为什么在风口来的时候塞力可以完成承接这些问题,提供优质的解决方案,再次印证一个企业发展的黄金准则,领导人的格局决定了企业的发展方向和未来。如今的塞力,抗原拿了欧盟CE证,已经拿了土耳其2000w欧元的订单,同时也申请了美国EUA,凭借王总过去的人脉,弯道超车也说不定,要知道九安在拿到EUA以前都没有抗原产品的,资本市场总会给我们各种意想不到的事。总体而言,这些神奇的业务板块,和王总的履历是密不可分的。实际上当塞力拿下上海宝山和临港的常态核酸业务,就可以想到了,这些都是塞力高层长期努力的果实。目前王总力推的SPD+DRGs+CDSS+实体FHT示范项目已经获得了巨大的成果,而这仅仅是开始!!!

前途是星辰大海!祝福塞力软件!(目前软件是营收主力)请各位把塞力软件转入国产化软件类目好么。

以上截图源于政府网站和公开信息,只做个人记录,不做荐股。