今天周日,才看贵阳银行中报。

我来点评贵阳银行是非常靓丽,非常优秀,是银行这条街最靓的在,注意:(是唯一,不是之一的优秀银行)。

一:首先业绩,(营业收入增长18.67%),说明贵州GDP增长最快,经济一片活跃,生意非常好。其次:净利润增长6.68%,(注意哦,是没定增的情况下增长,完胜,什么$兴业银行(SH601166)$ ,招商银行等等。杭州银行是定增的情况下增长,和南京,江苏,杭州一个样,不顾股东利益,不停增发,配股,发可转债,摊薄老股东权益,还半夜鸡叫增发,对南京,杭州银行一律拉黑)。贵阳银行没融资这个增长可以傲视群雄,碾压股份行。

二,贵阳银行不亏为赚钱高手,地头蛇银行,净利差2.35,净息差2.44,分红别上涨0.12和0.17个百分点。(说明负债端成本低),另外贵阳银行赚钱能力不光是零售大金融,同业拆借和发债也厉害,很有投行的味道,作风有点和平安银行相近,凶狠。

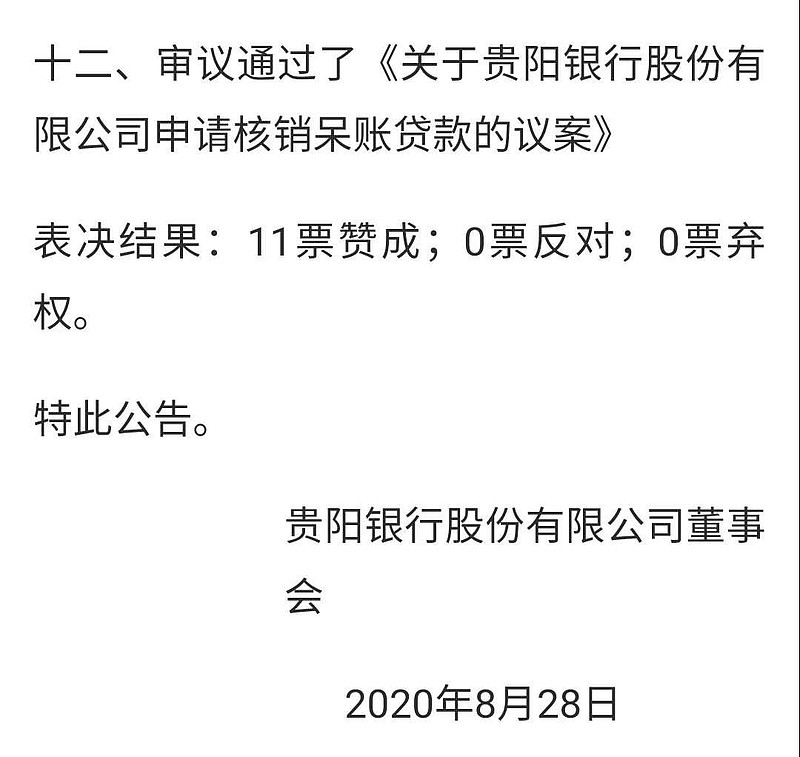

三:不良率1.59%,比一季度下降了0.03个点,厉害。逾期129亿,(注意,贵阳银行是把只要操过一天逾期都划入90天逾期),那么129亿逾期只是延缓还而已,没有超过60天更不可能超过九十天,超过就划入不良了,不良率比一季度降了,所以贵阳银行高度重视资产质量,风险管理,超过一天就划入逾期。这就是全部暴露,抓紧催收。所以很多人,被贵阳银行的逾期吓坏了,包括关注银行的基金经理。这就是利润盲点。再说贵阳银行逾逾期129亿,但是抵押物评估值值400多亿,有问题吗?有分险嘛?研究银行的大V都不点评贵阳银行,觉得赚钱厉害,逾期吓人。其实一点没风险,贵阳银行关注类贷款较年初下降0.02%。(结论就是中报靓丽,无限风光在三季报,或年报,因为中报后贵阳银行发了一个监视会第三次公告,通过核销不良,这样三季报,年报资产质量就是白富美见图一)。

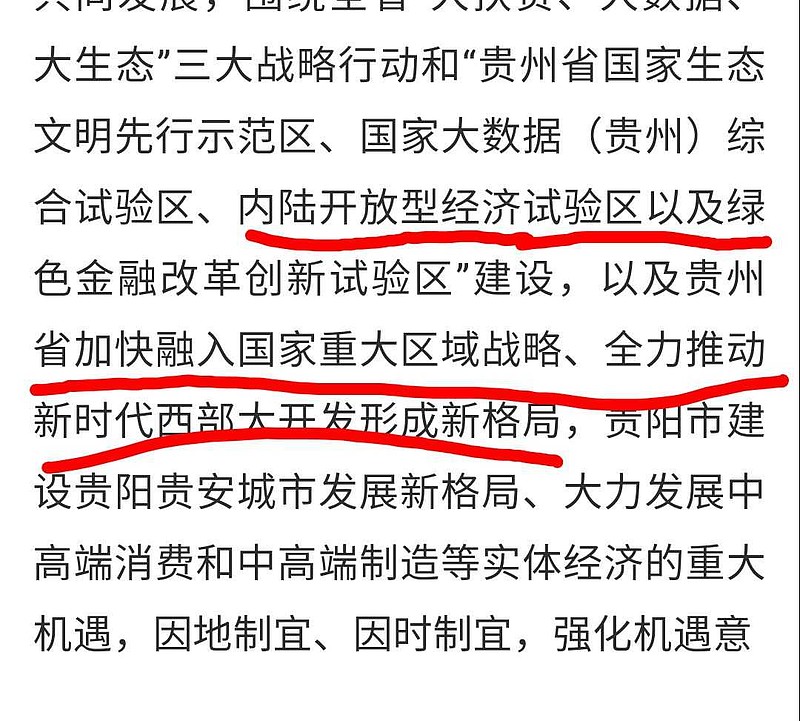

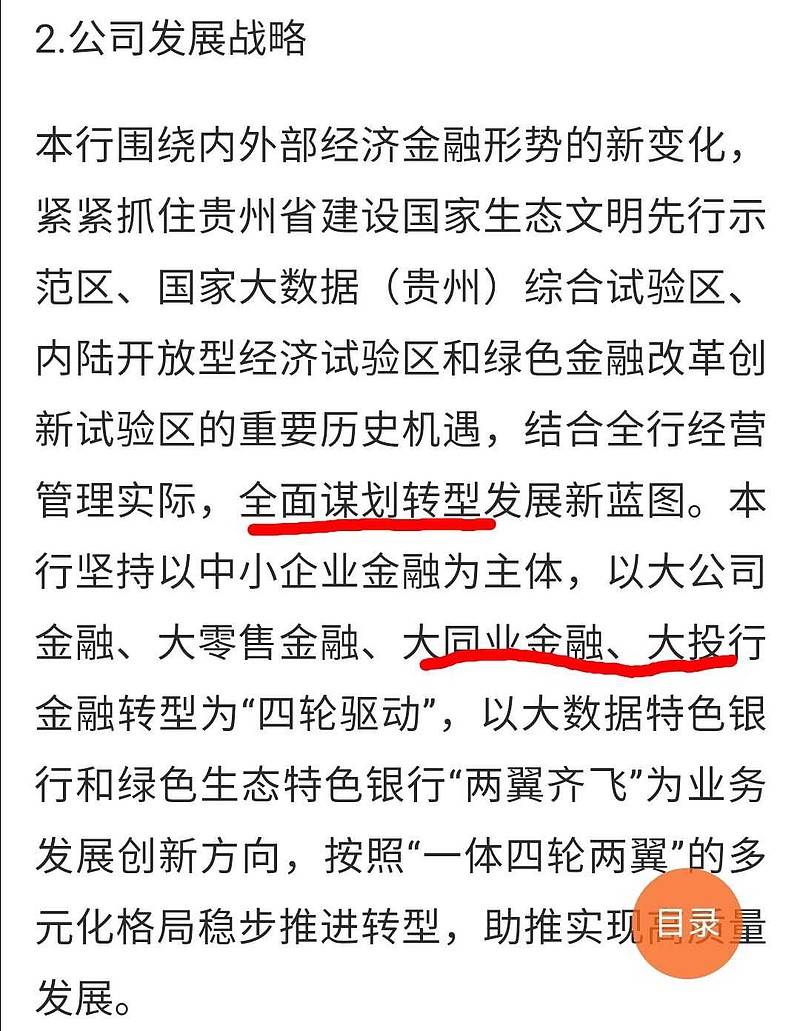

最后贵阳银行的战略我只贴图,大家品,细品。