过去两个销售鞋的业务员千辛万苦来到非洲大陆推销鞋,当他们踏上非洲大陆时候惊呆了,发现整个非洲黑人基本不穿鞋。当他们做完市场调研后回到公司两个业务员给出了截然不同的市场调研报告。乐观的业务员兴奋的说,“太好了,整个非洲大陆穿鞋的及其少有,只要我们引导穿鞋消费,将来鞋在非洲市场一定是大市场,每人只要穿一双我公司的鞋,那么公司将来的利润不可想象”。悲观的业务员在调研报告中悲观的说:“我们无法在非洲销售鞋,因为非洲人都不穿鞋。”。所以这就是利润盲点,悲观的人永远看不到发展的大市场,(习)书记说过“青山绿水,就是金山银山”,$贵阳银行(SH601997)$ 就是在青山绿水里发展的金山银山。但是市场中总有些瞎子摸象的人,只会说贵州是穷山恶水,永远没发展。问他们去过贵阳,贵州没有,他们没有。他们和那个悲观的业务员一样,永远是在利润的盲点里打转,无法分享发展的快乐。贵阳银行是最赚钱的银行,这方面的分析最有价值的是@husizhe601997老师写的一篇“今年要投资什么银行股”,提到的贵阳银行从赚钱能力ROE,低杠杆的赚钱能力ROA,以及资产质量,地方GDP发展,地区不良降幅最快,拨贷比等等,说明一个道理,贵阳银行绝对是领先的龙头城商行,并且预判,中报出来后如果贵阳银行证实,将迎来贵阳银行的起飞。

其实贵阳银行的分析很多了,就不去说了,老话说听话听音,本人抛砖引玉,从董秘的回答中赖窥视一下贵阳银行题材,因为资金炒作,是需要股票的业绩和预期题材。贵阳银行是又业绩也有题材的,下面戏说![[大笑]](//assets.imedao.com/ugc/images/face/emoji_02_laughing.png?v=1 "[大笑]") 贵阳一个题材,领会的大佬自然领会。

贵阳一个题材,领会的大佬自然领会。

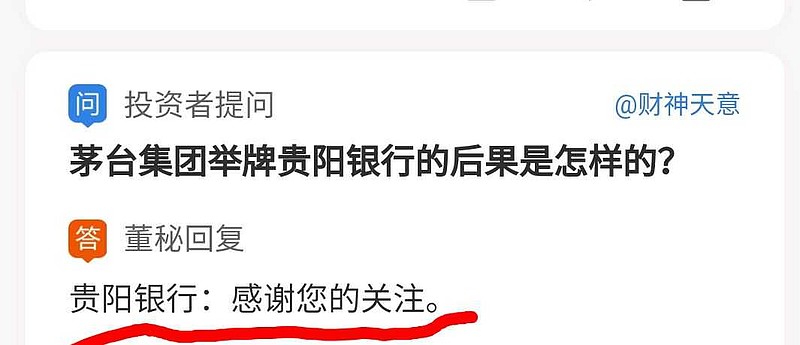

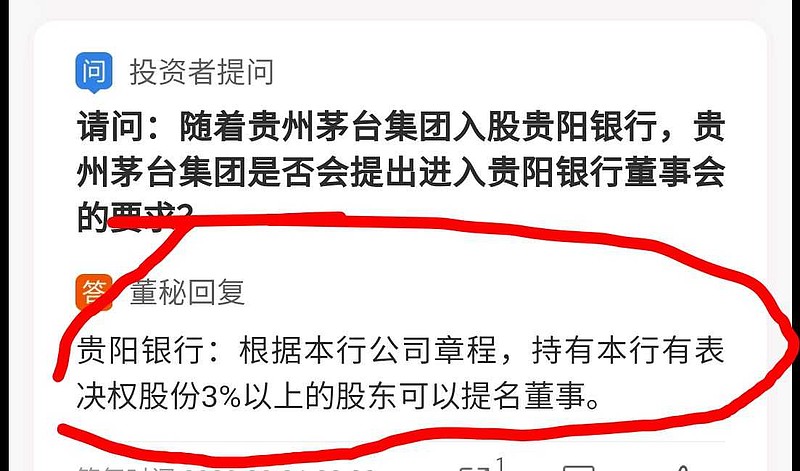

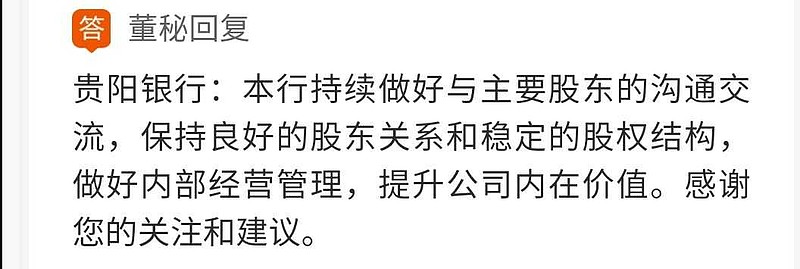

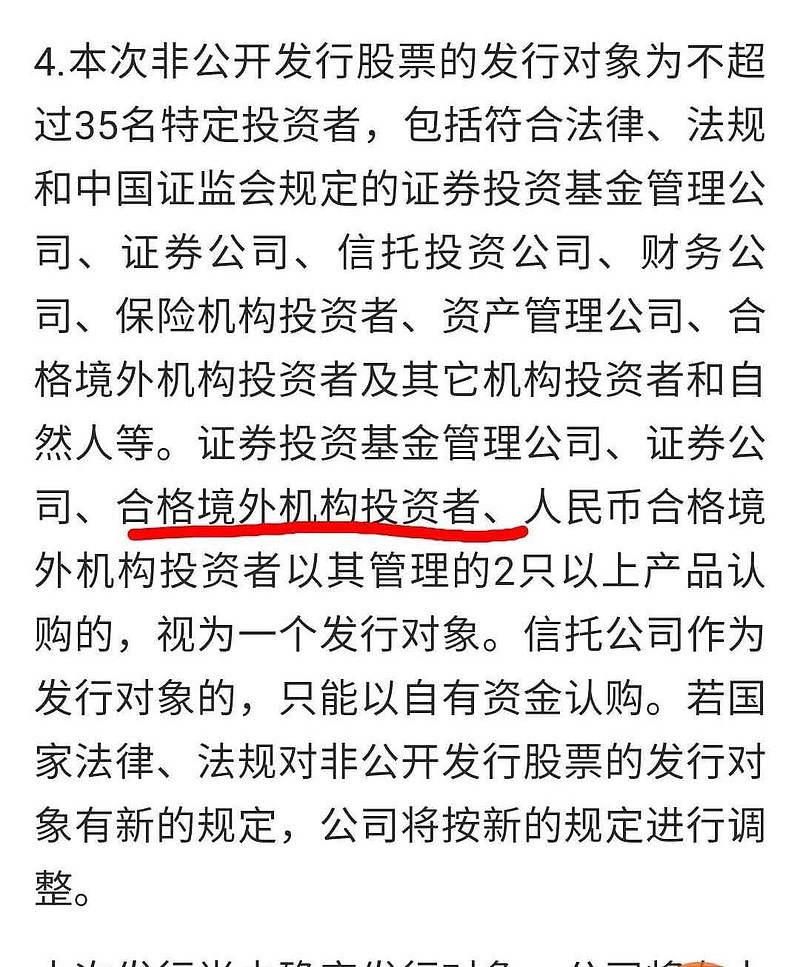

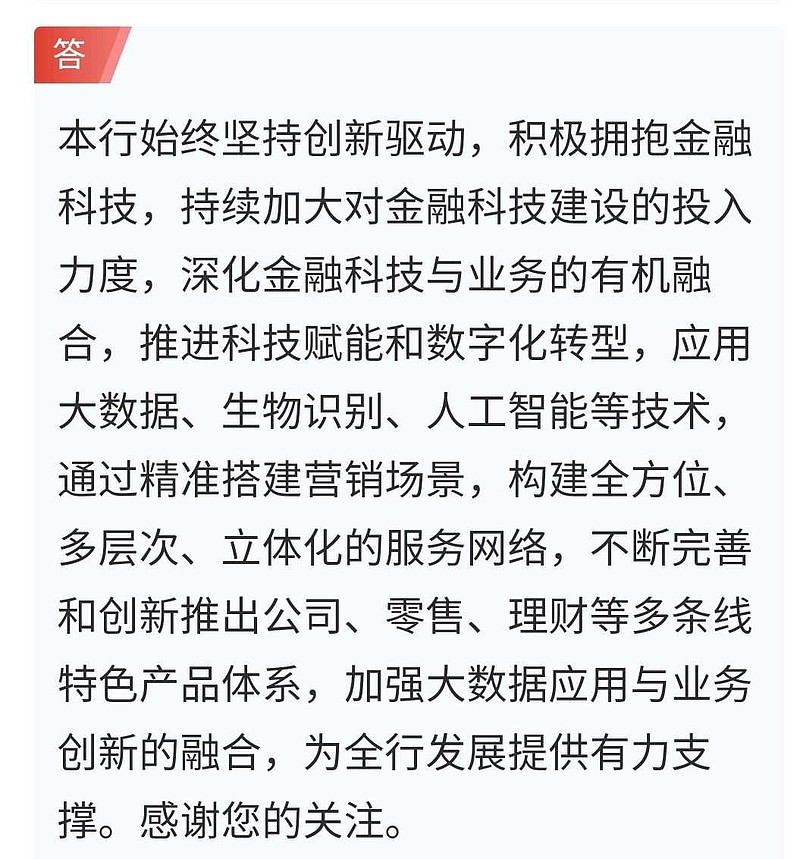

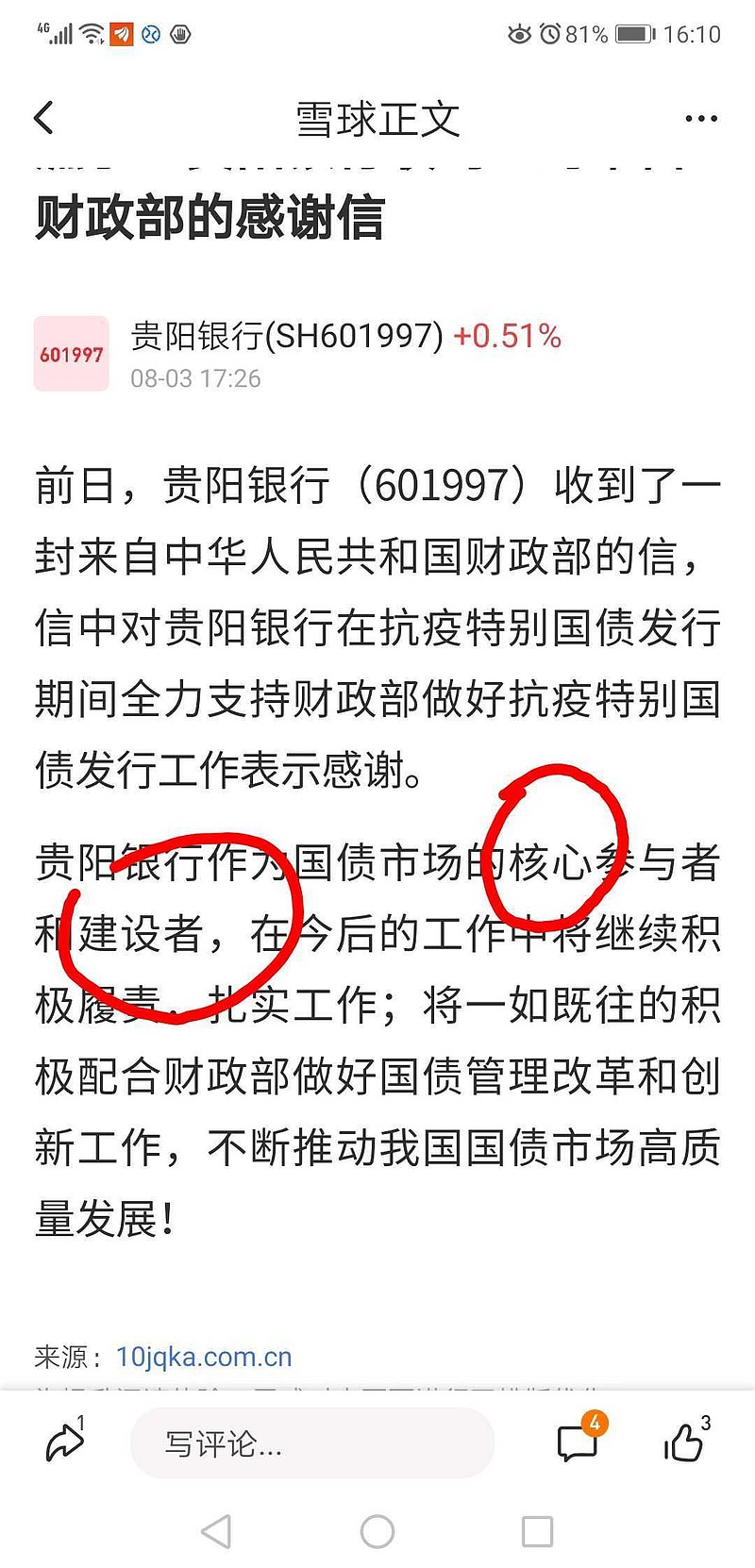

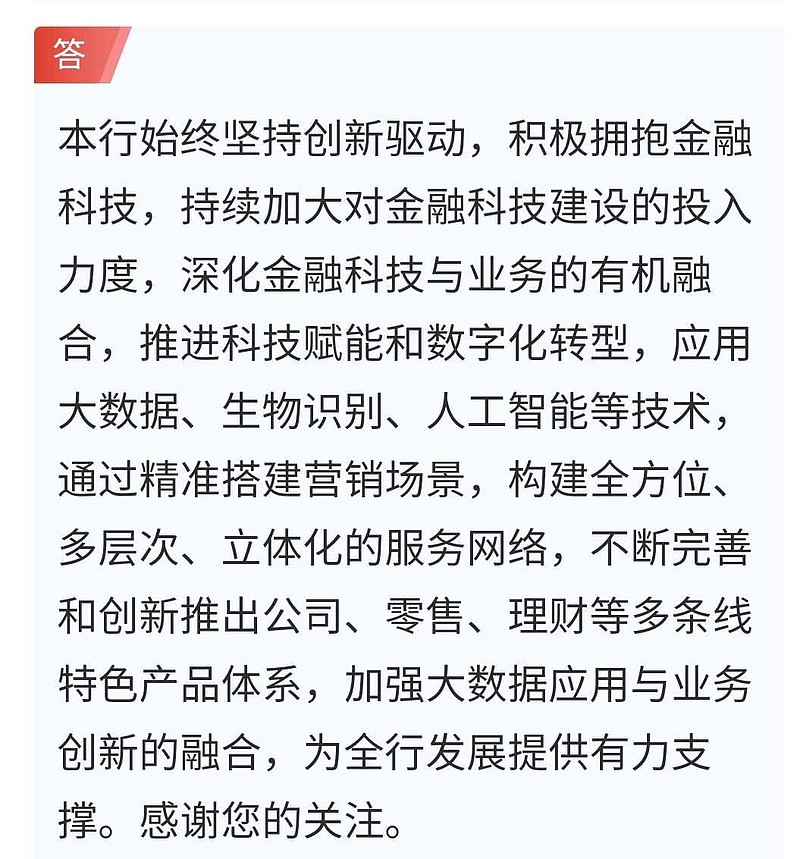

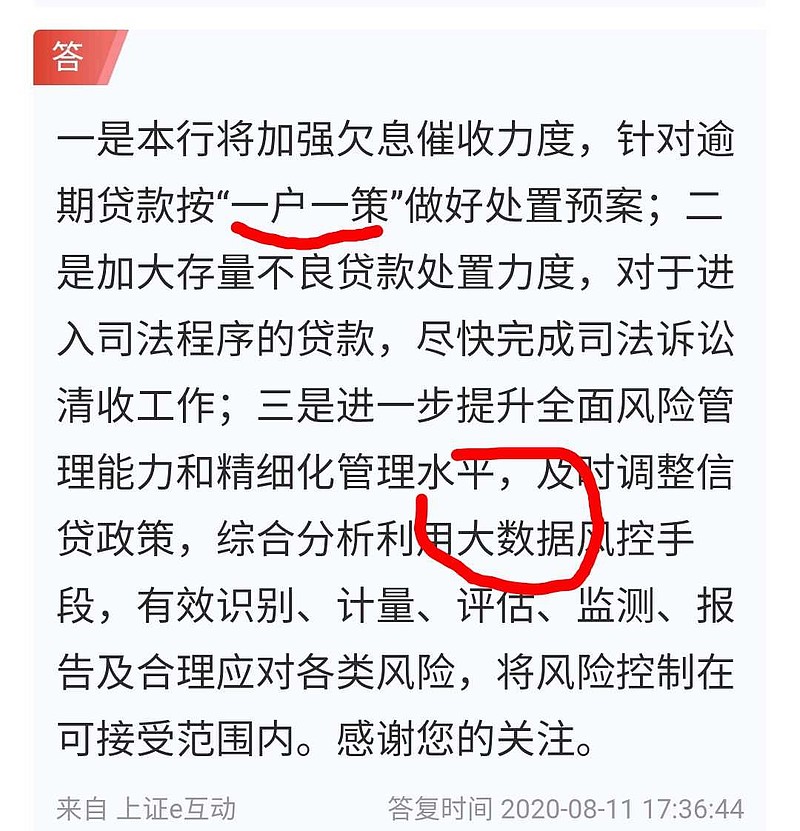

图一:董秘没有否认茅台集团入住贵阳银行,如果否认可以说,贵州茅台只是本行十大股东之一。图二意思是贵阳银行欢迎贵州茅台进入董事会,只要持股超过3%。图三:是和主要股东沟通交流保持良好的关系,问题亮点是那个主要股东可以稳定起飞股价,贵阳银行太低估,只有说得起话的贵州茅台集团。图四是这次增发还要引今合格的境外投资者?是摩根?小摩根?大西部得贵阳银行需要先进的管理经验。国家也容许外资持股金融超过50%。所以贵阳银行的增发战略投资者值得关注。图六,图七,是贵阳银行是国家债券的主要设计者,很亮的亮点,加上贵阳是国家大数据中心,图七,那么和数字货币,科技数字金融是贵阳银行的看点。

全部讨论

有喷子说不出逻辑理由的喷,其实质就是股市里的韭菜。没有其一,只是唯一。

因为$贵阳银行(SH601997)$ 现在8元,买不了上当,买不了吃亏,我实际算过,若贵阳银行上市开盘12元多买入,不做T分红不在投入,4年多上市时间,复权价成本是7.3元。四年时间呀,现在被错杀,要业绩有业绩,要预期题材有预期题材,为何你们这些喷子依然没理由的喷呢?8元多买入,将来就算不炒作,分红不比前四年少,四年后除权成本是毛估估就是两元,四年后贵阳银行不见得不上30元,价投和有题材预期不冲突。

比如$兴业银行(SH601166)$ 业绩有,就是没人炒,为什么?是因为兴业银行原来是同业拆借的老大,有点投行的味道,现在是零售为王,兴业银行不是不能赚钱,是在14到17元波动,除权到14元,再填权,几年后还是赚钱但兴业银行已经没有亮点题材,所以会炒作兴业的。

在银行大V里我比较佩服3个人,一个是@夏至1987 一个是@问鼎资本-张佳男 ,这两个大V第一时间敏锐的意识到国家需要银行业低估值的涨,还有好多城商行要上市,银行不涨,如何完成上市计划?所以夏至分析了成都,杭州银行很客观。佳男老师,是从四大行,是全国人民的钱在里面凭区区一亿股民的钱撬动不了全国人民的银行,所以只能放弃四大行,专注城商行。但他带有感情色彩,早期佳男老师买入了大量的宁波,招行,平安,和少量的兴业银行。

佳男已经看出将来的银行是必须要牛市,但对无亮点的,没预期题材的兴业银行,只是因为感情色彩说再持有一段时间,而不明说。另外两位大V

@云蒙 持有四大行,还上杠杆,已经开始反思,感叹自己是否错了。还有一位大V@否极泰董宝珍 感觉他是神龙见首不见尾,宏观上很厉害,具体提过一次买最差的银行,比如华夏,银行板块要是翻身,最差的可能会带来超额受益,总体上谈宏观,观点对。

还有一位大V谷子地,挺厉害,但是因为持有招行十多年,除了招行,一切银行不入法眼。招商银行是优秀,但它载翻几倍我看不行。

所以有个新大V@husizhe601997 老师,全面阐述了贵阳银行,合理有据,从赚钱能力,资产质量的分析判断,只比招商银行差一点,不输于宁波银行。

所以贵阳银行要业绩有业绩,要预期的题材也有题材。

市场其实是有道理的,让我们静等贵阳银行的证实,贵阳银行已经是箭在弦上,不得不发,必将起飞。

贵阳银行有没有投资价值,当然有!

楼主把茅台集团扯进来, 纯属xx! 一个成熟的投资人绝对不会靠联想做出投资决策。 也许楼主出于好心, 但是无论如何道听途说还说得那么认真是大错特错。

如果要投票,我投悲观者胜。制鞋这么简单的制造,全世界不知有多少人能造,为何非洲当地不造?

我觉得这些理由都很牵强,其实买贵阳的理由很简单,盘子小,roe高,性价比高。

非洲人不穿鞋,是穿不起鞋,印度人不用纸,是人家不想用纸。

赞同,我也持有贵阳银行,相信贵阳银行能起飞,耐心等待!