2021年是近十年来,并购表现最差的一年,主要原因是去年3月,美国联邦贸易委员会 (FTC) 声称:将与欧洲、加拿大和其他全球监管同行建立一个工作组,研究制药业并购是否导致高药价,进而有可能导致对并购进行更为严格的审核,同时FTC的表述非常模糊,给市场带来了很多不确定性。#

2022年,生物医药行业的并购有望迎来反弹,普华永道认为今年行业并购的总金额可达3500亿~4000亿美元,从趋势上看,我们认为以下几个原因会让今年的行业并购更加活跃:

(1)政策影响在减退

受FTC的影响,2021年第二季度创下近十年并购最惨淡并购数量和金额,但从三季度开始,行业并购有恢复的态势:赛诺菲并购了Translate Bio和Kadmon,辉瑞收购了Trillium Therapeutics 和Arena Pharma,默克收购了Acceleron,诺和诺德收购了Dicerna、优时比并购了Zogenix等,这些并购在审批层面并未看到明显的阻力。

(2)大药企现金充沛

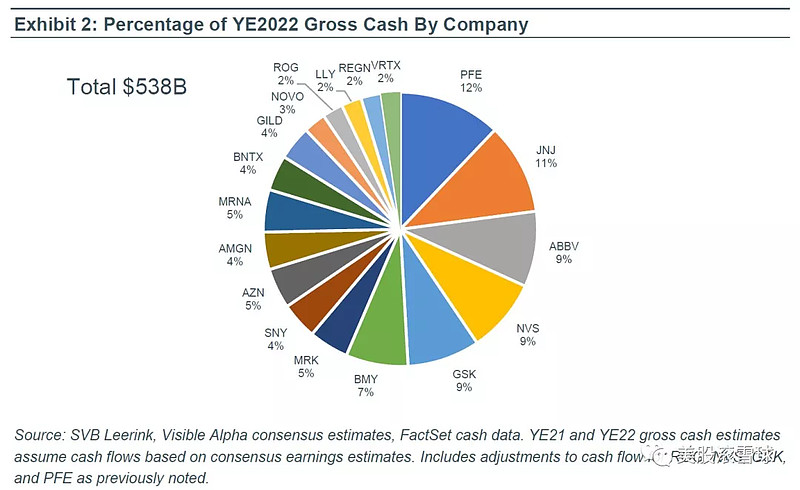

今年行业并购看好的另一个重要原因是辉瑞、强生、诺华等大药企现金充裕,2022年初,将有5380亿美元的现金可用于并购,而且大药企的现金状况有望进一步加强:

大药企纷纷剥离非核心业务,将进一步为并购提供资金:GSK、辉瑞、强生、默克等着手剥离消费品健康业务,诺华则宣布剥离仿制药子公司山德士,并通过售卖罗氏的股权,套现了207亿美元。COVID-19疫苗企业辉瑞、Moderna、BioNTech等手握大量现金,据SVB Leerink的分析师估算,2021至2023年,辉瑞可从疫苗和治疗药物总销售额可达840亿美元。

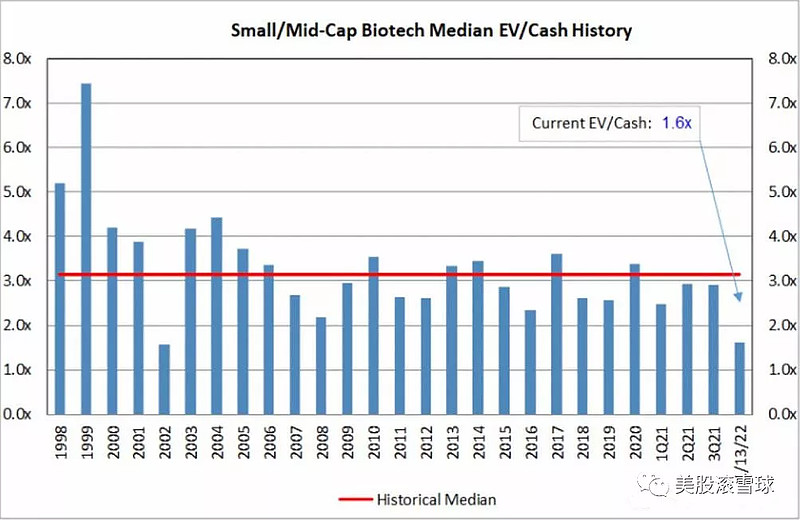

(3)中小型药企市值较低

与此同时,经过近一年的下跌,中小医药公司市值已经非常便宜,市值与账上现金之比已经处于历史低位,近百家公司的市值低于账上现金。

并购与合并很可能是2022年生物医药行业热点,以下是我们结合当前热点和基本面,筛选出的十大潜在并购标的(领域),但给读者的建议如下:

不要以并购为目的去建仓,并购是可遇不可求的事件,长期做医药股的投资人,会发现大概有10%左右的投资标的是通过并购退出,这事只能回头看,不能事前赌。

1、基因编辑领域

目前已经上市的基因编辑公司有CRSP、EDIT、NTLA、BEAM、CRBU、VERV、GRPH等8家企业,其中CRSP、EDIT和NTLA三家的进度较为领先。

NTLA在去年6月发布了不错的数据,但随后EDIT的数据差强人意,今年仍有多家基因编辑公司有数据发布,如果数据向好,会进一步吸引对这个领域感兴趣的大药企。此前辉瑞、Vertex、Moderna等大药企均表示对基因编辑领域的看好,同时基因编辑作为前沿科技领域,在过去的一年中是估值回撤较大的成长板块,目前整个板块的估值水平相对较低,进一步增加了在该领域发生并购的可能性。

具体标的而言,NTLA和CRSP被并购的概率最大,除了最初上市的三强之外,CRBU被收购的概率较大,公司基因编辑技术源于诺奖获得者Jennifer Doudna,核心技术chRDNA降低了脱靶的概率,提升了基因插入和敲出的效率,并且在生产上具备优势,同时和艾伯维也有合作。

2、RANi疗法领域

相较于因疫苗研发成功而大红大紫的mRNA公司,RNAi的关注度似乎有些降低,但RNAi技术已经拥有Leqvio、ONPATTRO等重磅上市药物的验证,而且在心血管、肝脏、神经、眼科、肌肉等多领域显示出治疗潜力,技术平台效应更为明显,位列行业第三的Dicerna公司就有20多条管线。

RNAi领域从不缺乏并购事件:

(1)2019年11月,诺华以97亿美元收购了The Medicines Company(MDCO),主要是为了获得降胆固醇药物Inclisiran,而Inclisiran则是RNAi领头羊Alnylam授权给MDCO的药物。在Inclisiran获批之前,黑石就以10亿美元的价格,换取了Alnylam所拥有Inclisiran的一半royalties;

(2)2021年11月,诺和诺德以33亿美元收购了RNAi领域排第三位的公司Dicerna,溢价高达80%。

位列行业一二的Alnylam、Arrowhead已经获得了强生、赛诺菲、GSK、武田、再生元等大药企的合作,药物管线较Dicerna更为丰富,相较于mRNA企业的估值,目前Alnylam、Arrowhead不算贵,近期,诺华卖掉价值207亿美元罗氏的股份,被认为是为收购Alnylam做准备,而Arrowhead也一直有并购传闻,随着Inclisiran在去年年底的获批,今年RNAi领域有望迎来新的并购事件。

除了Alnylam、Arrowhead,目前上市的还有Avidity Biosciences(NASDAQ:RNA),采取的是抗体偶联核酸技术,有一定差异化,不过管线较为早期。

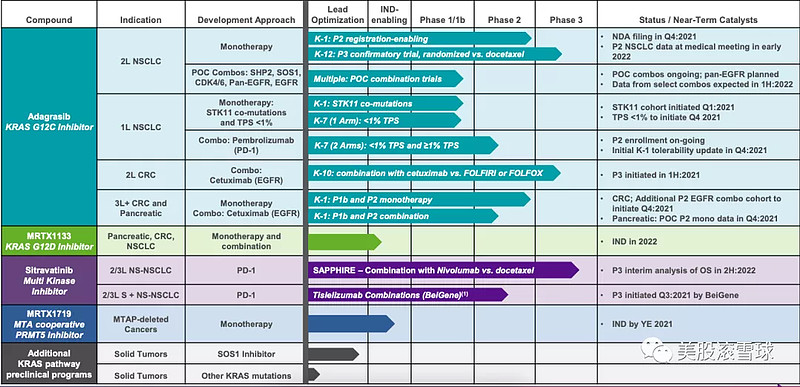

3、Mirati Therapeutics(NASDAQ:MRTX)

MRTX是资本市场上并购热点企业,也是在过去几年增长最为迅速的肿瘤创新药药企:如果在2017年买入10万美元的公司股票,那么在2021年底,将会增值到200万美元,公司高速增长的背后是依托两款重磅药物:

(1)Adagrasib (MRTX849):靶向KRASG12C抑制剂的小分子药物,目前在研项目既有单一疗法,也有与其他药物联用的试验。KRAS G12C突变存在于约14%的非小细胞肺癌患者、3-4% 的结直肠癌患者以及2%的胰腺癌患者,市场空间较大,去年6月,再鼎医药以6500万美元首付款,2.73亿美元的里程牌付款外加净销售额分成拿下了Adagrasib的大中华区权益;

(2)Sitravatinib:一款在研的酪氨酸激酶抑制剂,对受体酪氨酸激酶(RTKs),包括TAM家族受体(TYRO3,Axl,MER)、split家族受体(VEGFR2,KIT)和RET表现出了有效的抑制活性。2018年,百济神州以1000万美元首付款,1.23亿美元的里程牌付款及净销售额分成拿下了除日本外的亚太区权益。

此外,Mirati也在推进其他药物,包括MRTX1133,一款KRASG12D抑制剂药物,以及MRTX1719。

公司被被看好的很大一部分原因是因为安进的同为KRAS G12C抑制剂药物的Lumakras,在去年获批上市后,仅仅4个月的时间,销售额达4500万美元,而公司已经在去年年底完成了Adagrasib的NDA递交,此前治疗NSCLC患者的临床2期数据显示,ORR为43%,尤其是有98.3%的入组患者已经接受过了免疫疗法和化疗。

4、Aurinia (NASDAQ:AUPH)

公司的核心药物是Voclosporin,治疗狼疮肾炎(LN),在2021年1月已经获得了FDA的批准,是首个获批的LN口服药物。

狼疮肾炎是系统性红斑狼疮(SLE)最严重的并发症之一,美国大约有20万-30万例SLE患者,其中1/3在确诊时已经患有狼疮性肾炎,潜在市场规模很大,此前一直缺乏有效的药物,2020年12月17日,FDA批准葛兰素史克开发的贝利尤单抗治疗LN,是该领域的首个获批药物,但贝利尤单抗的给药方式为静脉或皮下注射。

2021年,AUPH与GSK、BMY、诺华等公司传出并购消息,而勃林格殷格翰、礼来等大药厂LN药物的研发失败,又抬升了公司的并购预期,今年AUPH依然是并购的热门之一,不过Voclosporin的专利保护力度相对较弱,且主要专利将在2028年到期,专利有可能会是公司被并购的重要障碍。

5、Global Blood(NASDAQ:GBT)

公司用于治疗镰状细胞性贫血(SCD)的药物Oxbryta已经获批上市,潜在市场规模约80亿美元,而花街投行对药物巅峰销售额的最低预测是20亿美元。

公司在去年12月获得了FDA对Oxbryta在4~11岁儿童中使用的批准,在今年一季度,欧盟将会对药物进行审批,此前的CHMP会议意见对公司非常有利,在欧盟获批的概率很大。

公司在商业化方面的表现也越发出色,去年三季度净销售收入达5210万美元,同比增长41%,全年收入有望突破2亿美元。鉴于不少基因疗法、细胞疗法的公司都有针对其的在研管线,一旦某款更为前沿的技术路径药物取得了成功,公司的并购预期可能会降低。

6、Biohaven (NASDAQ:BHVN)

相较于其他创新药公司,BHVN已经在商业化方面取得了出色业绩,主打药物是治疗偏头痛的NURTEC ODT,去年四季度该药物的销售净收入约为1.90亿美元,预计2021年的全年净收入约为4.62亿美元。

NURTEC ODT是FDA第一个批准的同时用于治疗和预防偏头痛的药物,辉瑞以5亿美元的首付款(1.5 亿美元现金和3.5亿美元以25%的溢价购买Biohaven股票),以及高达7.4亿美元的里程碑付款和两位数的净销售额分成获得了NURTEC ODT在美国市场以外的权益。

凭借NURTEC ODT的优异表现,BHVN在偏头痛领域的优势逐渐扩大,第三代CGRP 拮抗剂药物 zavegepant已经完成三期,预计在今年Q1递交NDA。除了偏头痛之外,公司还有另外一个药物Troriluzole,今年将将发布治疗Spinocerebellar Ataxia和Obsessive compulsive disorder的三期数据。

偏头痛的市场空间吸引了不少医药公司开展相关药物研究,礼来已经开启Emgality和NURTEC ODT的头对头研究。BHVN的市值较高,不排除有些想进入偏头痛领域的药企收购其他同行,比如药物刚刚获批的Impel NeuroPharma(NASDAQ:IMPL)。

7、Ascendis Pharma(NASDAQ:ASND)

公司的技术平台TransCon异常出色,可以用来改善原有药物的给药频率、有效性和安全性,尤其是在给药频率方面,从目前的实验结果来看,在降低给药频率和耐药性方面,效果显著。

公司目前有三个在研药物TransCon hGH(生长激素缺乏,GHD)、TransCon PTH (治疗副甲狀腺功能低下症,HP)和TransCon CNP(治疗软骨发育不良症),其中治疗儿童GHD的TransCon hGH已经在去年获批,相较于现有的药物,TransCon hGH优势在于用药频次的大幅减少。

今年公司最大的催化剂是TransCon PTH治疗HP的三期数据,预计在一季度发布,一旦数据不错,有望在年内递交上市申请。

ASND是长效给药领域的龙头,除了适应症本身的市场较大意外,公司技术平台的潜在应用范围很广,这一点符合很多大药企收购技术平台的要求。

8、Biomarin(NASDAQ:BMRN)

BMRN年年都是被并购的热点,也是基因疗法领域的优秀公司,赛诺菲、罗氏、福泰制药均和BMRN传出并购传闻。

2021年,欧盟和FDA先后批准了公司治疗儿童软骨发育不全的药物VOXZOGO,大大提升了公司前景,公司的年收入有望突破20亿美元。

BMRN不仅拥有众多的在研管线,而且还有每年十几亿美元的收入,不过公司的并购门槛有些高:BMRN的市值在150亿美元左右。这个价格范围,可以选择的优质标的会较多,比如ARGX、HZNP。

9、细胞疗法领域

细胞疗法仍旧是市场热点,相关领域的公司很多,技术更新迭代较快,一旦有突破,则有望吸引大药企开展并购:

(1)CAR-T疗法:该领域的上市公司较多,ALLO、LEGN、IBRX、CELU、LYEL、SANA、ACET等,未来突破的方向主要是进入实体瘤领域,扩大潜在市场,以及开发通用型产品,降低药物成本;

(2)TCR-T疗法:TCR-T的技术门槛较高,有ADAP、TCRR等上市公司,其中ADAP在去年拿到了总金额30亿美元的与基因泰克的合作协议;

(3)TIL疗法:IOVA、TIL、ACHL等,过去一年TIL疗法发展不顺,领军企业IOVA经历了CEO辞职、FDA沟通等问题,股价跌去了近6成,但细胞的制备过程被缩短到16天。今年计划提交Lifileucel的BLA,这个事件对这个版块有较大的影响。

(4)NK细胞疗法:FATE、AFMD、NKTX、GMDA等,未来的方向主要是看效果的持续性以及能否进入实体瘤。

10、PROTAC领域

和基因编辑领域一样,PROTAC领域的整体研究进度相对比较早期,该领域有四家上市公司:Kymera(KYMR)、Arvinas(ARVN)、C4 (CCCC)以及Nurix(NRIX),其中ARVN是龙头,但KYMR自去年下半年以来,管线进度较快,有与ARVN并驾齐驱的趋势。

考虑到拜耳在去年8月,收购了刚提交招股书的早期PROTAC公司Vividion,以及ARVN、KYRM、CCCC等在今年的诸多即将发布的数据,该领域有可能会迎来收购事件。

此外,像CNS领域的AXSM、NBIX、ACAD、BIIB,补体领域的APLS、CCXI等都均有潜在的并购价值。