本周三,史上最大规模的SPAC公司Pershing Square Tontine Holdings上市,宣布募集金额40亿美元。这家由小巴菲特Bill Ackman发起的SPAC公司,打破了在2月刚刚创下SPAC公司上市规模记录的Churchill Capital Corp III(NYSE:CCXX),该公司的融资规模是10亿美元。

SPAC是特殊目的收购公司(Special Purpose Acquisition Corporation)的英文缩写,也叫作空白支票公司(Blank-check Company),是一种为公司上市服务的金融工具,承诺用首次公开募股(IPO)筹集的资金,在未来12~24个月内去收购某家企业,如果规定期限内未完成收购,则SPAC公司解散。

发展迅速

自2010年以来,SPAC公司无论是数量还是募集金额,年均增速都在50%以上。今年跌宕起伏的资本市场似乎没有影响到SPAC的发展,仅在上半年,SPAC就创下了一系列的行业记录:

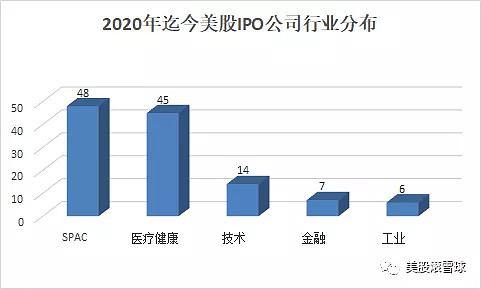

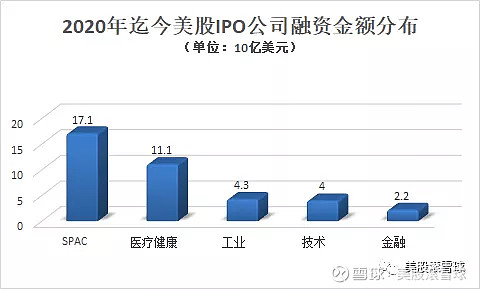

1、SPAC募集金额最多,上市公司数量最多的年份:截至7月25日已有48家SPAC公司上市,募集金额171亿美元,未来还有5个月时间;

2、史上最大融资规模的SPAC公司:Pershing Square Tontine Holdings

3、史上最大的SPAC公司并购:Churchill Capital III (NYSE:CCXXU)并购MultiPlan,价格为11亿美元;

4、SPAC募集资金最多的季度:2020年二季度共有24家SPAC公司上市,募集资金72亿美元;

5、首次公开发行普通股的SPAC公司:Therapeutics Acquisition (NASDAQ:TXAC)

6、首日涨幅最高的SPAC公司:Therapeutics Acquisition (NASDAQ:TXAC),首日涨幅为20.2%;

截至7月25日,SPAC公司上市数量为48家,募集资金171亿美元,均位居所有行业第一。

知名案例

大家比较熟悉的美联英语,就是在2019年12月与一家专注于教育培训领域的SPAC公司EdTechX Holdings Acquisition Corp合并,从而实现在美股借壳上市。而优客工场在7月6日宣布,以与SPAC公司Orisun Acquisition Corp合并的方式上市。我们再来看看其他几个知名的SPAC公司案例:

1、SPCE:Virgin Galactic是知名企业家理查德·布兰森的私人太空飞行公司,通过与SPAC公司Social Capital Hedosophia.并购上市,在宣布合并后,维珍银河的股价已上涨80%。该SPAC公司是由前Facebook副总裁Chamath Palihapitiya设立的,为复制这一成功案例,这位亿万富翁又成立两家SPAC公司;

2、NKLA:卡车界的“特斯拉”:Nikola在3月3日宣布与SPAC公司VectorIQ Acquisition Corp.并购上市。这笔交易使Nikola的企业市值达到33亿美元,并筹集了5.25亿美元的资金;

3、DKNG:2019年12月,SPAC公司Diamond Eagle Acquisition Corp.宣布DraftKings和SBTech之间的三方合并,交易对价为33亿美元,并筹集了3亿多美元。DKNG是一家数字体育与游戏公司,迪士尼和索罗斯均持有该公司股份;

4、Airbnb:这家短租巨头在本周三表示正在与一家SPAC公司接触,筹划上市事宜;

5、Velodyne Lidar:这家由百度和福特投资的全球最大的车载激光雷达公司正在与SPAC公司Graf Industrial商讨并购上市事宜;

6、由知名男装品牌NAUTICA的华人创始人朱钦骐发起设立的SPAC公司D8 Holdings Corp,于7月15日上市,募集金额为3亿美元;

为什么会选择SPAC

一个完整的SPAC公司由创始人(含管理团队)、投资人和被并购标的三方构成:

1. 创始人

一般而言,SPAC的创始人通常是投资领域资深人士或商界精英组成,拥有良好的信誉保障。创始人将在SPAC注册开始时购买创始人的股份,以名义价格支付,在IPO完成后,拥有一定比例的股份,但在SPAC合并交易完成之前,创始人不得从公司获得任何薪水或佣金。

从SPAC的约定情况来看,创始人的作用很关键:

(1)在融资方面,如果创始人资质较浅,难以获得投资人的认可;

(2)在并购标的方面,创始人将决定并购标的的质量,以及并购推进速度。

因此,SPAC的创始人基本都是知名投资机构或者有着丰富经验的知名投资个人:

2.投资人

SPAC 公司IPO的资金来自零售和机构投资者,而IPO中筹集的资金的100%存放在SPAC信托帐户中。作为资本的回报,SPAC投资者拥有自己的SPAC单位,每个SPAC单位包括一部分SPAC普通股和在以后购买普通股的SPAC认股权证,认股权证的目的是为投资者提供投资额外补偿。

投资人愿意参与SPAC公司投资的原因:

(1)低风险性。SPAC成立之后,在同意并购之前,投资人的资金会进行固定收益的投资;

(2)高收益性。SPAC首次公开募股后,SPAC单位可分为SPAC普通股和SPAC认股权证,认股权证大大增加了投资人未来的潜在收益;

(3)可控制性。创始人确定并购标的后,投资人会对是否同意并购进行投票;

(4)时间较短。相较于创始人发起的私募基金,SPAC投资期限一般不超过2年;

3.被并购标的

对于被并购标的而言,与SPAC公司合并上市,其本质就是反向并购上市,具有以下优势:

(1)上市时间短。一般IPO上市一般要准备一年,SPAC并购上市则可以在6个月内完成,可以绕开SEC和交易所对IPO公司的审查标准;

(2)上市成本低。通过SPAC上市,则无需支付IPO承销费用;

(3)资金确定性高。SPAC公司的资金是在账上的,不用像一般意义上的IPO,需要去大规模路演寻找潜在投资人。

(4)获得知名投资人加持。通常情况下,SPAC公司的创始人都是业内资深人士或知名机构,通过SPAC上市,可获得这些知名投资人的加持,利于后续融资。

但SPAC的缺点也非常明显:

(1)流通性不足。在SPAC上市后,并购标的前,公司股票的交易不活跃;

(2)机会成本。如果在约定期限内,未能完成标的并购,则投资人只能获取较低的固定收益类投资;

(3)融资额度有限。对于被并购标的而言,在市场较好时,通过SPAC公司上市融资的额度少于正常IPO的融资额度;

(4)对于被并购标的而言,投资人所持有的认股权证,未来对股份有稀释作用;