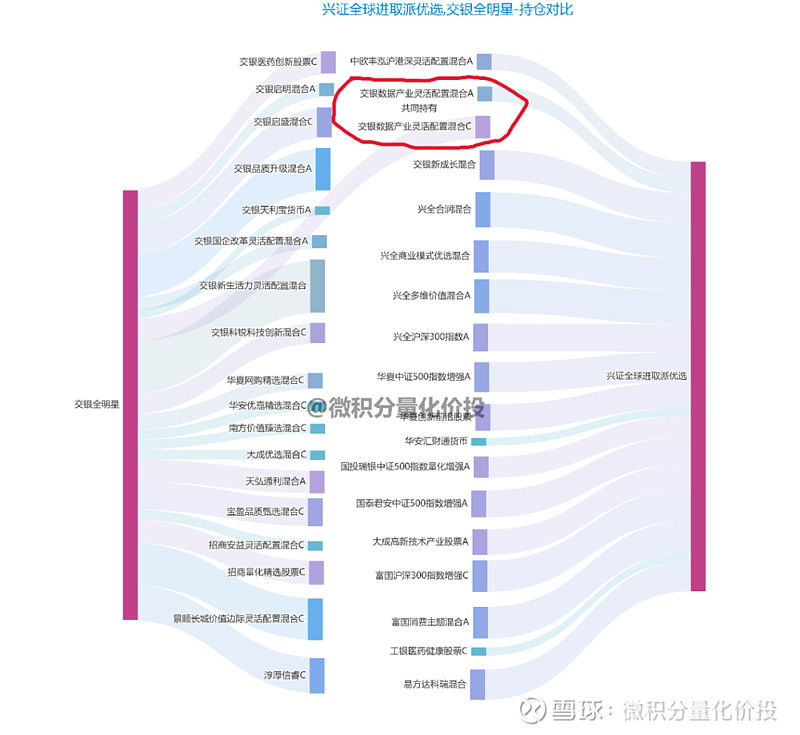

在之前的《交银全明星调仓可视化》和《兴证全球进取派优选调仓可视化》中,我发现了一个有意思的现象,交银和兴全共同持有了一个基金,而且权重还不小。但是在之前《机构双子星权益投顾PK》中发现两个投顾组合的业绩走势虽然非常相似,但是底层的基金却没有重合的(最近调仓之前的数据)。所以我比较好奇,到底是怎样一个基金,得到了交银和兴全的双重认可。

交银全明星选择的是交银数据产业C类,但是兴证全球选择的是A类。从名称来看,应该主要是TMT,信息技术,芯片等类似行业主题基金。之前对于这个基金没有关注过,下面来深入分析看看。

基金信息

基金经理:田彧龙。这个也是交银自己培养的基金经理。本科在浙江大学学习光电信息工程,硕士去到上海交通大学读金融学,(清北交复的敲门砖还是有的)。入职后,首先在交银担任计算机及通信行业分析师,后面一路升级打怪到TMT组长,再到基金经理助理,再到基金经理。(纯买方投研开始,一步一个脚印到基金经理开始管钱)

下面是通过KIMI总结的基金经理的一些投资理念:

1. 成长风格基金经理:田彧龙将自己定位为一名成长风格的基金经理,相对专注个股选股和行业选择,淡化选时。他的投资哲学侧重于寻找具有成长潜力的公司,而不是仅仅追求短期的市场趋势。(后期可以验证是成长风格,确实看准的票可以拿1-2年)

2. 对科技股和消费股的不同策略:在科技股投资方面,田彧龙认为最甜蜜的阶段是“0-1”的阶段,即最初始的阶段,因为这个阶段往往竞争格局最好。而对于消费股,他认为“1-N”的阶段更为甜蜜,因为随着市场份额的增加,企业的竞争优势和行业竞争格局会得到优化。

3. 重视前瞻研究和深度研究:田彧龙强调前瞻研究和及时有深度的研究的重要性,坚信认知在前才能投资在前。这种研究方法有助于他更好地理解和预测市场变化,从而做出更明智的投资决策。

4. 风险管理和回撤控制:田彧龙在风险管理方面表现出色,他认为风险管理的源头在买入之前,通过对成长股的成长过程和阶段有充分认知,并及时灵活调整仓位来控制基金净值的回撤。

5. 关注新兴消费和传媒营销渠道:田彧龙认为,随着新业态、新产业的提升,投资机会还会不断涌现。他特别提到要重视在传媒营销渠道上有所创新的新兴消费。

业绩分析

因为他从2019-05-14之后开始担任基金经理,后续业绩分析也从任职日期之后开始。基金合同业绩基准是:沪深300指数收益率60%+中证综合债券指数收益率40%,但显然这个基金并不是一个股债平衡配置,所以我更多的是参考一些宽基指数。

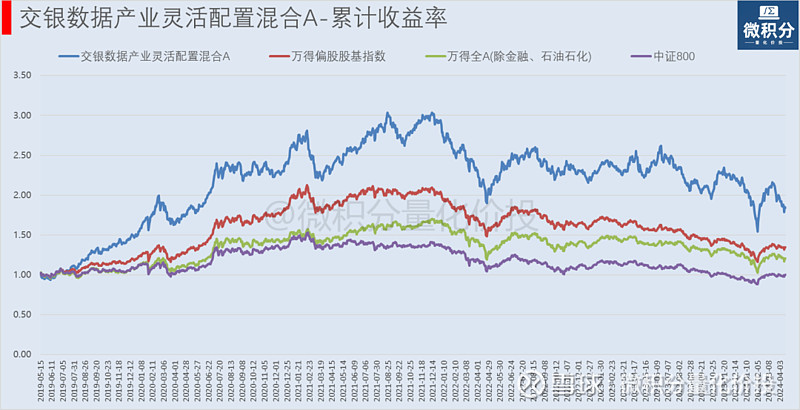

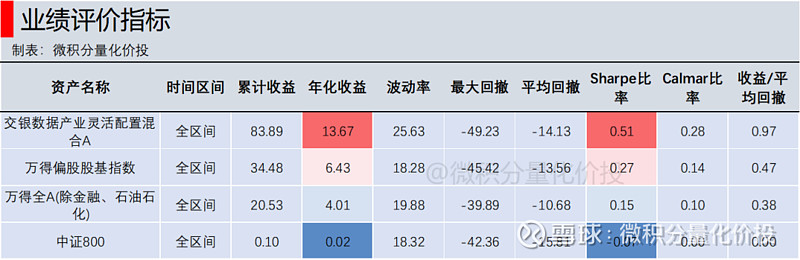

从业绩业绩指标来看,该基金是显著跑赢了常见的宽基指数,主要是年化收益率要高很多。但我总觉得这个基金更多的是行业主题类的基金,使用宽基指数做对比不太合适。

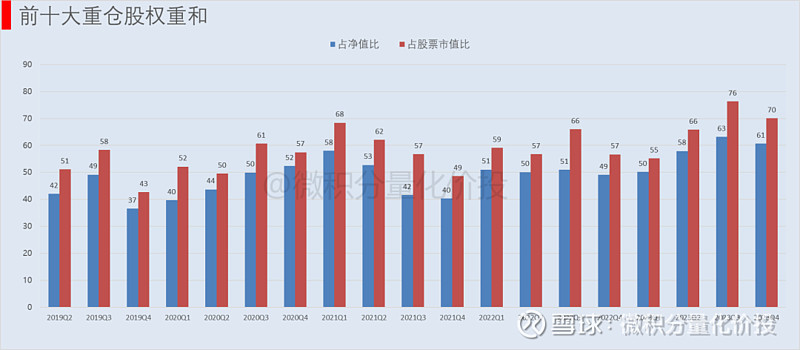

从前十大重仓股集中程度来看,持仓略微集中,所以产品业绩的波动可能会略大,从上面的业绩评价指标可以看出来,整体波动超过了宽基指数,这个也是合理的。

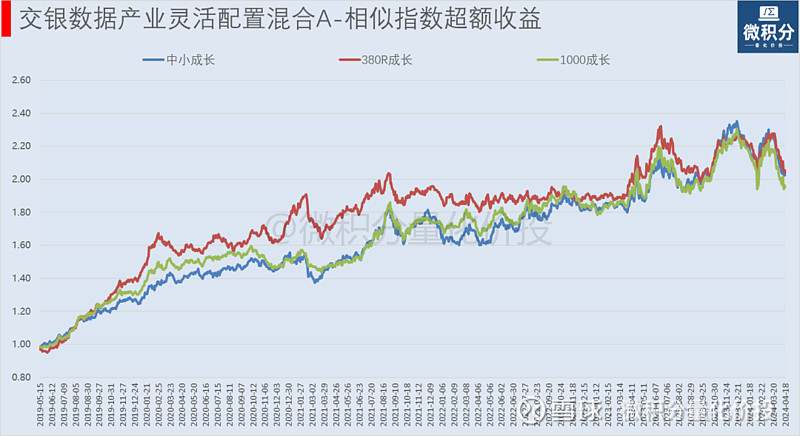

我计算了该基金相对于哪些指数有相对稳定的超额收益,发现,相对于中小成长的超额收益,相对比较稳定,从这个角度,这个基金应该是中小盘成长风格为主,可以当做中小盘成长风格的空气指增产品。

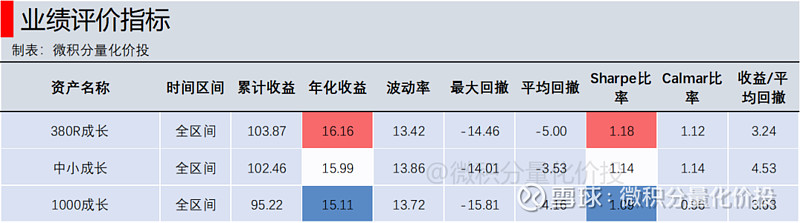

下面是超额的业绩评价指标,整体年化超额比较高,同时波动和回撤也比较多,所以只能够当做一般的空气指增了。

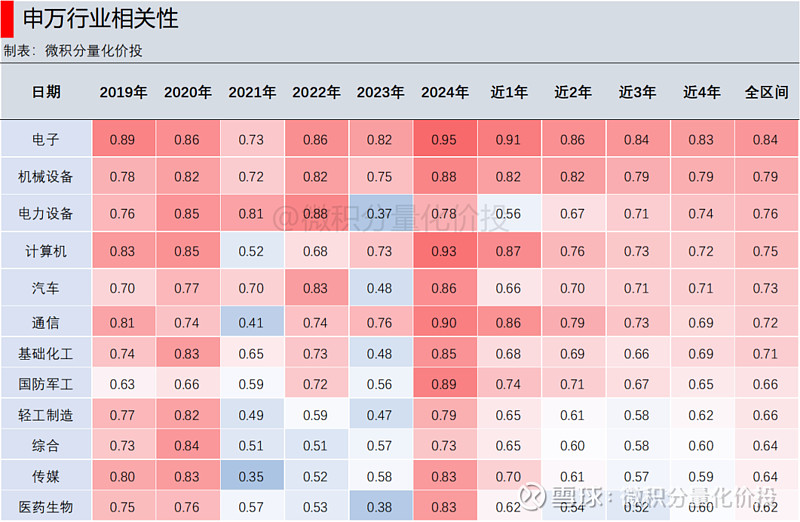

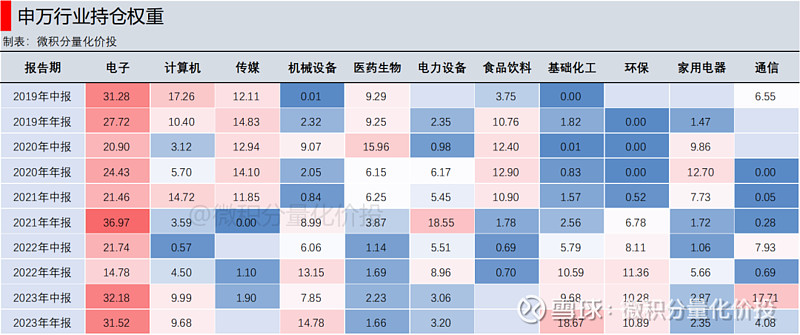

与申万行业相关性来看,整体相关度比较高的是电子,机械设备和电力设备。

从穿透持仓分析来看,确实是电子行业比较多,其他行业可以看到比较明显的行业轮动,比如计算机传媒,在早期比较多,后面持仓比较少,食品饮料行在2019-2021年也比较多,后面就基本没有持仓了,最近比较多的持仓是电子和化工。从这个角度来看,并不能完全把这个基金当成一个行业主题类的基金,而且基金经理的能力圈也不局限于电子传媒计算机等行业,历史上消费,医药,家电也有涉及,从大的方向来看,择时也相对比较准确。

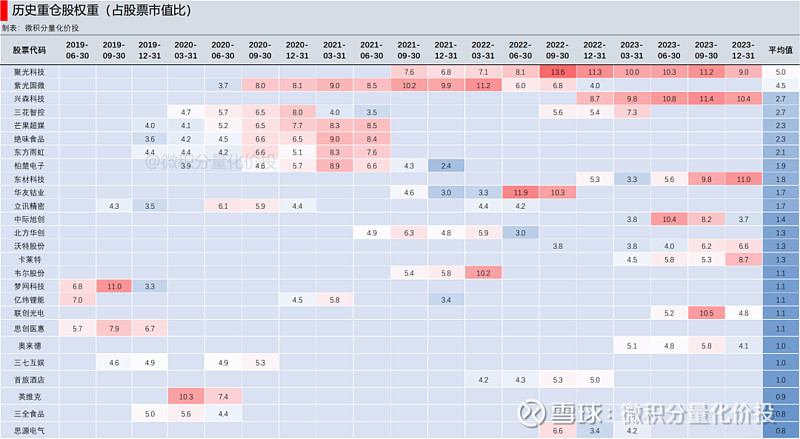

在穿透到重仓股的角度,相对来说重仓股持有时间会比较长,但也不是拿着几个票死扛的类型。

主动管理能力

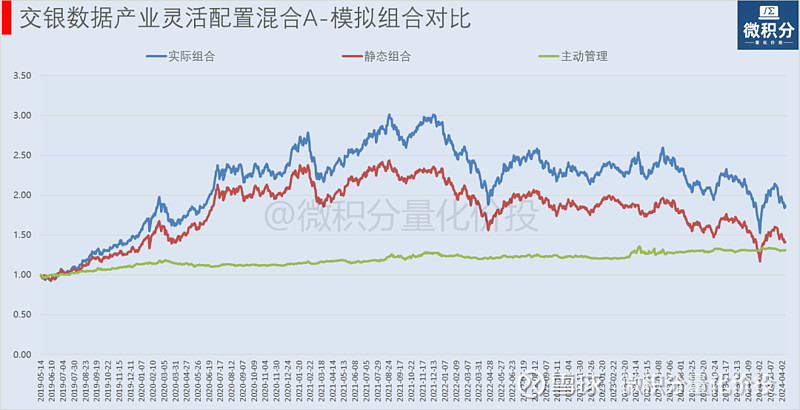

下面来重点分析一下,既然基金经理有一定的行业轮动,那基金经理的主动管理能力是否能够贡献正收益?可以从持仓和财报两个维度来分析。持仓的角度是:假设在中报和年报所有持仓持有不动的静态组合,通过实际净值与静态组合的对比来观察基金经理的主动管理能力,如果基金经理中间的调整是正确的,理论上实际净值是高于静态组合净值的,反之。

上面是对比的业绩曲线,因为实际组合波动收益比较高,同时波动也比较大,所以主动管理这条线比较平稳。如果从收益率的统计数据来看,全区间的收益率差不多是选股收益(静态组合)和主动管理各自贡献一半。

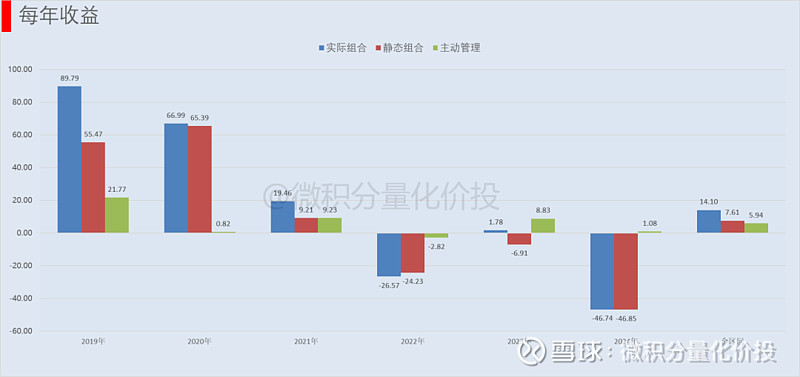

从主动管理业绩评价指标来看,主动管理全区间年化收益6%左右,并不是每年都是正收益贡献,这个主要还是跟持股周期有关,相对来说,他并不是高频调仓,看准的票能够持有1-2年,这个时间跨度比较长更多的体现在静态组合的收益中。

从全市场主动权益类基金,主动管理收益的百分位来看,整体还算是市场平均水平之上,有的时候排名还挺高的。

关于调仓频率,可以从不同维度的换手率分析指标得到交叉验证,他的换手率在市场整体是平均水平。(换手率其实有很多种计算方法,我这里建议是看不同方法计算的整体水平,避免单一统计方法存在的误差)

另外从财报收益拆分的角度也可以看到一些主动管理能力的收益贡献的。2020年上半年前,规模变动比较大,所以相关估算误差比较大,但后面的估算就相对比较准确了,在2020-2021年还是有非常不错的主动管理收益贡献的(主要看股票非打新)。

从上面的收益拆分来看,基金的收益贡献,即有基金经理的选股贡献,又有主动管理能力的贡献,相对来说差不多各自贡献一半。基金经理既不是那种拿着股票死扛不动,也不是量化那种高频率换手策略,更多的是两者兼顾,不失灵活性。

持仓风格

之前从净值分析来看,该基金经理更多的是偏中小盘成长风格,下面从持仓的角度来验证一下。从绝对的角度,早期持仓市值因子风格可能会偏大,但最近明显偏小盘,其次在成长能力上,更多的是偏向于预期成长能力(成长还没有反应到当下的财报),偏成长了,自然估值就偏高,而且股息率偏低。

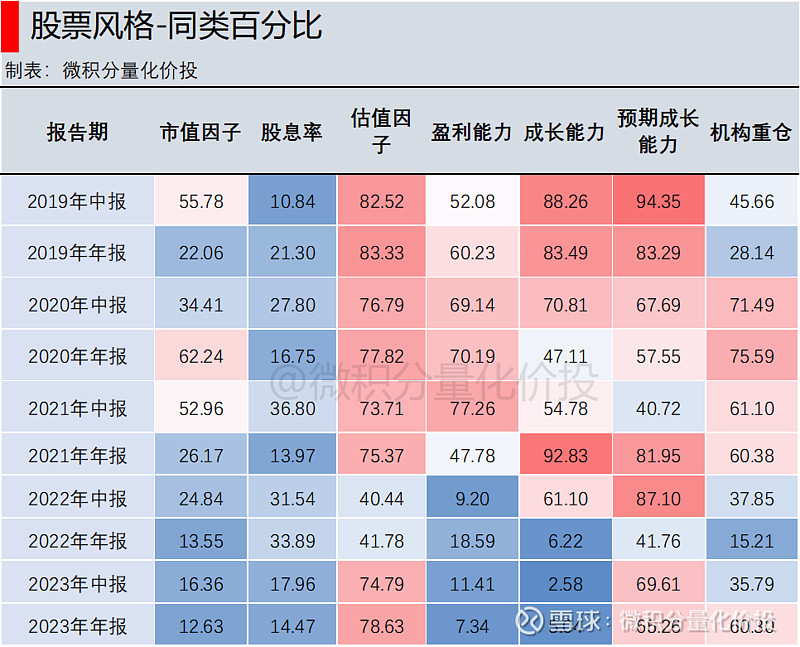

从同类百分比来看,也是类似的风格。尤其从2021年开始,明显偏向于小市值多一点。

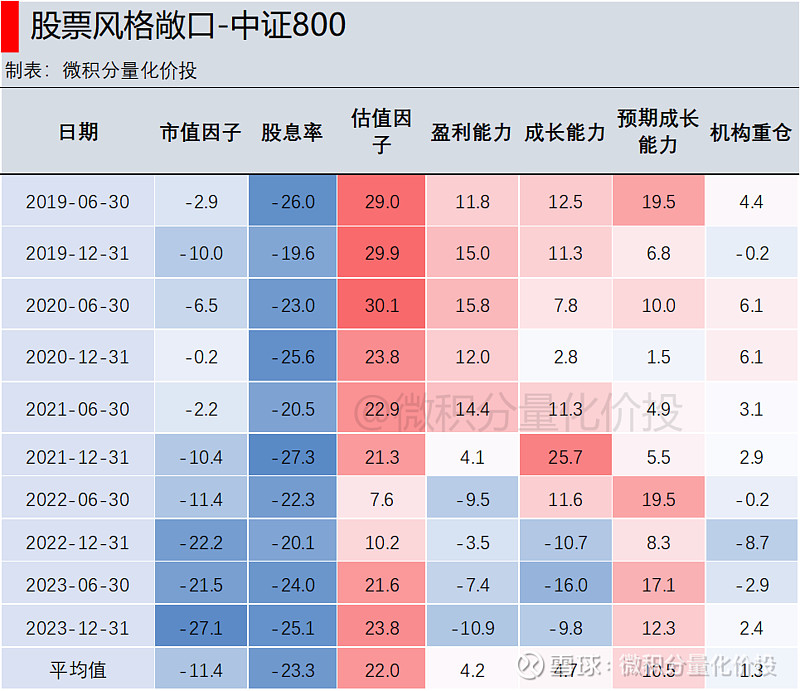

从与中证800的敞口来看,也是类似的结论。

机构认可

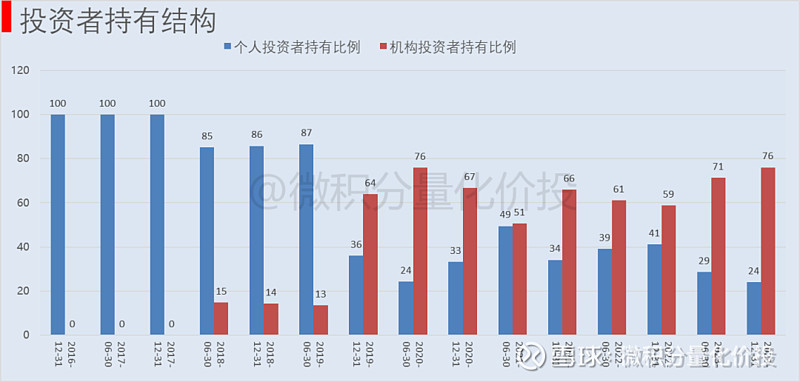

从投资者结构来看,这个基金得到了很多机构投资者的认可,机构持有比例相对比较高。

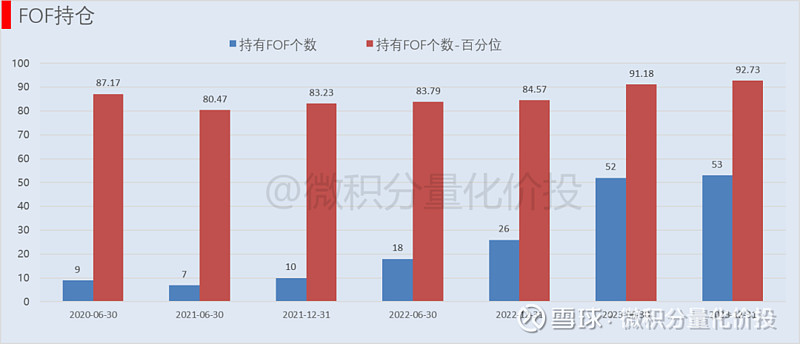

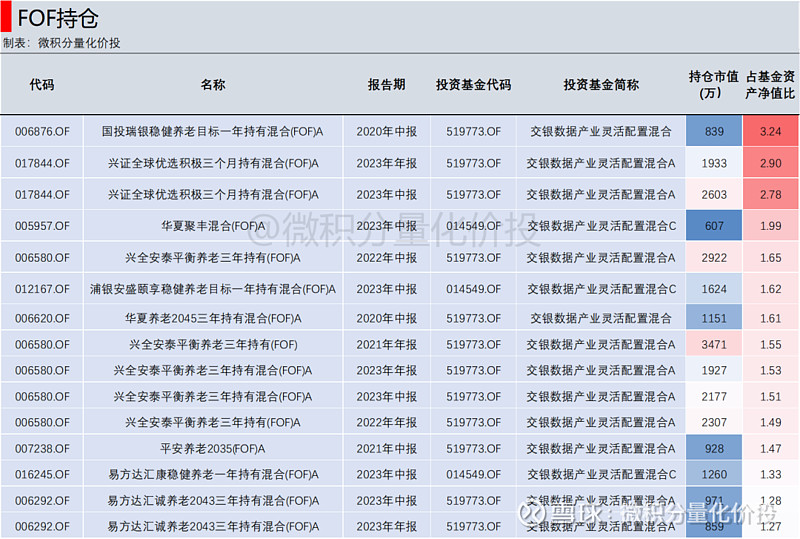

其次,A类和C类基金合并被多只FOF基金持有,在同类基金中排在前列。

从具体的持仓来看,除了交银,还有其他多个基金公司的FOF产品持有该基金,而且兴全多只FOF产品也持有了。

(下图只展示了剔除了交银自己FOF产品的局部FOF产品)。从这里我大概理解兴全投顾为什么也持有这个基金了,因为兴全FOF和投顾团队跟交银一样都是在一起的,如果基金能够进入到FOF的持仓,那大概率也是可以被投顾产品选中的。

总结

从上面的分析来看,虽然该基金当下的持仓偏向于电子,机械,但交银数据产业并不能够当做一个TMT行业主题类的基金,基金经理的能力圈并不局限于TMT行业,该基金更多的是偏向于一个中小盘成长风格。从收益拆分来看,基金经理的换手率并不是很高,看中的票,可以耐心持有1-2年,但也不是那种持股不动,会有阶段性的调整,整体来看,选股的收益贡献和中间主动管理的收益贡献各占一半左右。

虽然我不太懂交银全明星和兴全进取派优选组合构建的具体逻辑,但从交银数据行业这个单个基金的属性来看,我觉得这两个投顾都是把这个基金当做一个表达中小盘成长风格投资观点的工具。除了投顾,这个基金同时还被多个不同机构的FOF产品选中。

风险提示,以上分析基于历史业绩和数据,历史数据不代表未来业绩,我没有能力预测未来业绩。

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎指正和补充。投资有风险,投资需谨慎。以上内容中仅代表个人观点,与本人所在机构没有任何关联,也不代表任何投资建议或承诺,投资者不应将此作为投资或决策依据。您在做出投资决策之前,请仔细阅读基金合同等说明,充分认识该基金产品的风险收益特征和产品特性,认真考虑各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。产品的过往业绩并不预示其未来表现。投资有风险,请谨慎选择。

$交银全明星(雪球基金版)(TIA04017)$ $兴证全球进取派优选(TIAA051002)$ $交银数据产业灵活配置混合(F519773)$