在《我用股票成功“复制”了885001》中发现,通过穿透885001的底层股票持仓再汇总,可以得到一个与885001走势高度相关的股票指数。之前的文章更多的是分析历史业绩,今天从股票持仓的角度来看看885001偏好哪些行业,哪些风格,让你对于885001有一个更加深入的了解。

历史业绩

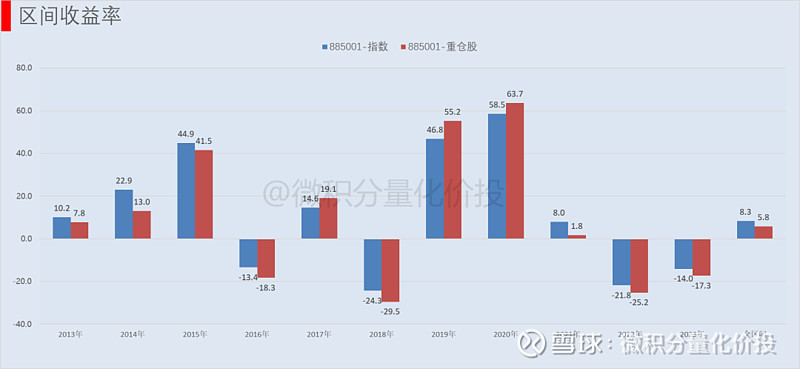

从历史业绩来看,整体走势还是高度一致。

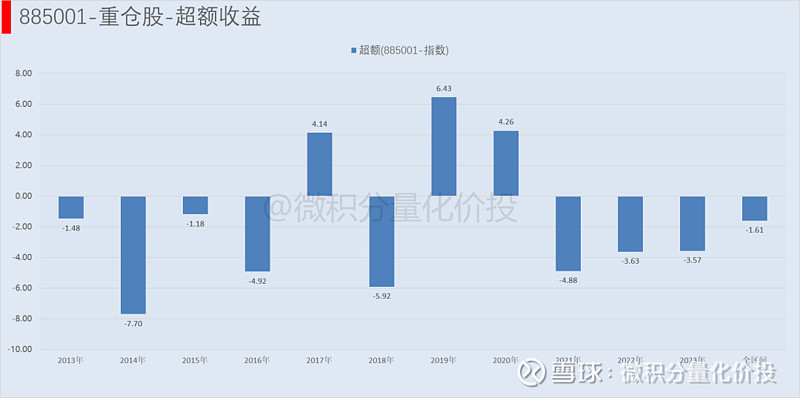

从超额收益来看,重仓股指数整体跑输。

一般在牛市的时候,相对容易跑赢,比如2017年,2019-2022年。这可能有几个原因:

1. 主动基金并没有满仓权益,一般都有10%-20%左右的债券/货币,但重仓股指数是满仓股票,所以相对来说权益仓位更大一点,牛市相对容易跑赢,熊市相对跑输;

2. 重仓股股票没有考虑季报发布之后的基金经理的持仓调整(主动管理),比如21年,如果按照季度持仓,可能中间还是拿着20年年末的那些茅指数,但之后其实有一些基金经理已经切换到了宁组合;

3. 885001是按照每日等权编制,会有一些“再平衡交易收益”,有点类似于万得微盘股指数;

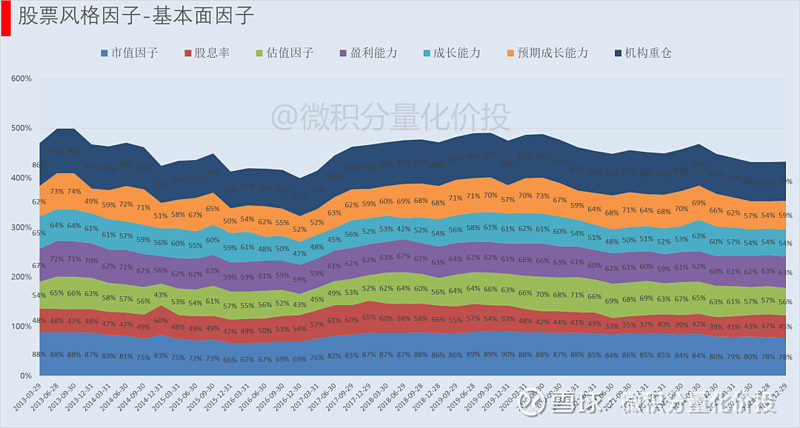

持仓风格

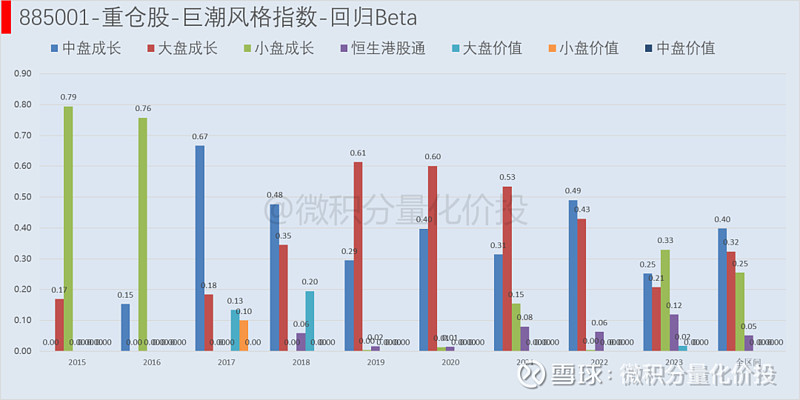

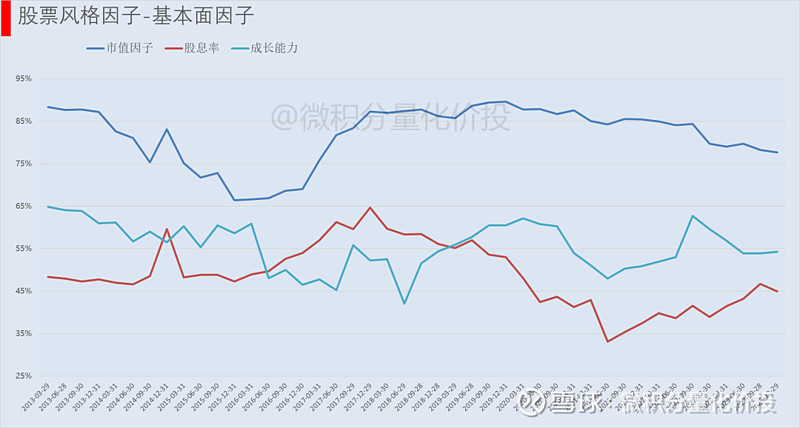

下面通过与相关风格指数回归分析来计算的风格暴露。整体来看,会偏向于成长风格,但市值上会有一些轮动,2015-16年小盘股为主,后面切换到大盘,2023年比较明显地从中盘成长切了一部分到小盘成长,最近市值暴露比较均衡,大盘,中盘和小盘都有一定的暴露。

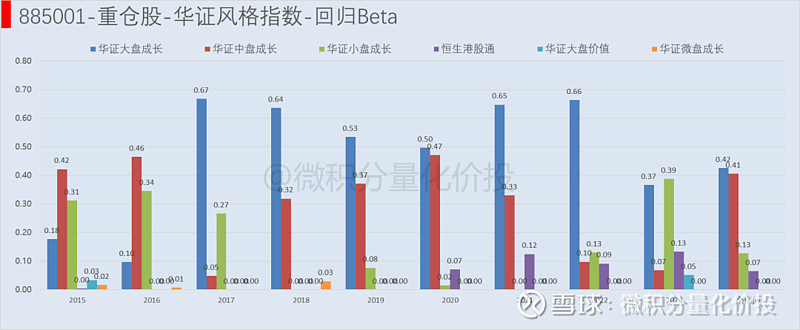

从华证指数风格回归分析来看,结论比较类似。

从持股的风格因子来看(绝对值的视角),风格略有变化。

重点关注几个风格变化,市值风格因子暴露确实比较大,从大市值到小市值,再到现在相对均衡一点。成长和价值(股息率),有点跷跷板效应。

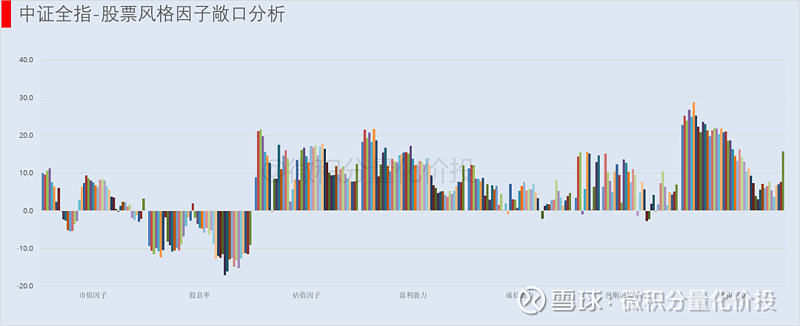

从相对值的视角,与中证全指的风格暴露情况,其中市值因子略有波动,有时候会偏向大市值,有时候偏向于小市值,最近偏离度减少。其次就是整体偏向于高成长,低红利,高成长对应的估值也高一点,因为是基金重仓股,所以对应的机构重仓风格暴露也比较多。

从上面的分析来看,无论是从业绩回归分析的角度,还是穿透持仓的角度,885001其实都偏向于成长多一点,市值风格会有一些轮动。如果与中证全指这种宽基中宽基相比,这种暴露更加明显。最近1-2年可能是红利风格,小市值风格占优,所以这1-2年885001的整体业绩并不是最好。

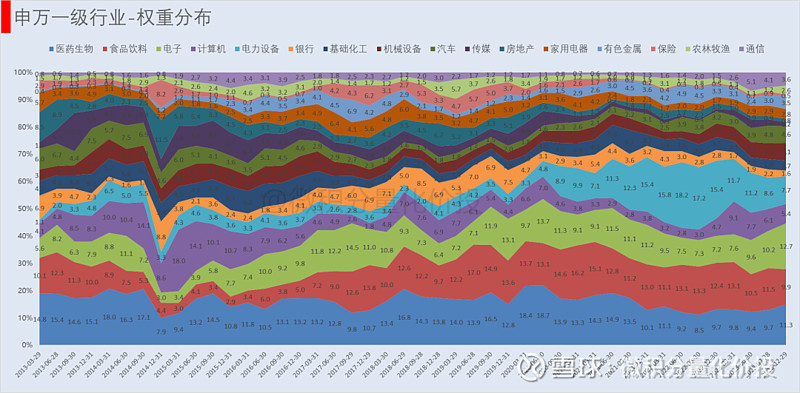

行业分布

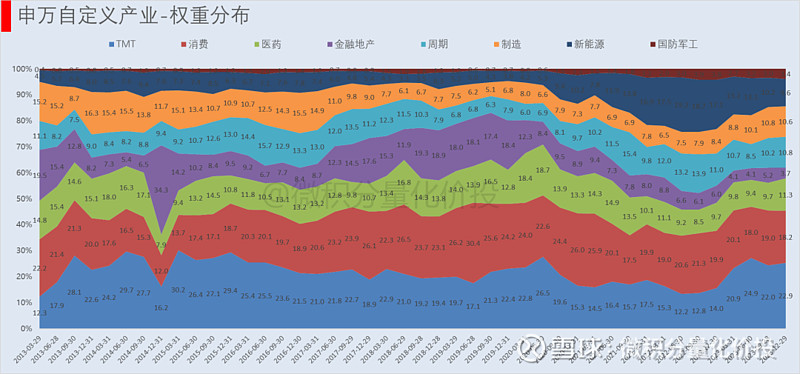

下面是历史行业分布,如果从申万产业的角度来看,这种产业轮动更加明显。比如金融地产,最近的权重就显著下降,对应的是新能源的持仓显著增加。

这一点其实是与这两年经济行业发展高度一致的。这也是为什么选择885001的一个重要原因。其他宽基指数基本都是按照市值加权,优先选择大市值的票,只能被动地等到成长股足够大了,才有可能纳入指数,但这个时候,可能已经是成长股的鱼尾行情了,比如之前宁德时代纳入沪深300。而且可以预期到,未来更多的结构性发展机会,整体GDP像以前那样告诉增长越来越难了,所以要想抓住一些结构性产业发展机会,更多的需要依赖主动管理。(充分条件,而非必要条件)。

如果看具体的申万行业,这个行业变动就更加明显了。

行业轮动幅度比较大,也会引入一个问题,那就是指数的估值历史纵向对比可能会不太合理。比如15-16年可能主要是TMT,19-20年主要是消费,医药,现在相对均衡一点,那现在的相对均衡的持仓与过去TMT持仓,消费持仓为主的估值去纵向对比,这显然是不太科学的。解决这个问题,就需要拿着最新的持仓去重新计算历史回溯,比如假设过去的持仓跟现在的持仓一样,然后去计算历史的估值,这个计算量就很大了。而且可能还需要关注企业不同发展阶段给到的估值可能完全不一样,比如对于宁德时代,现在的估值逻辑和15-16年之前锂电池还没有发展起来的估值逻辑完全不一样,你拿着现在的持仓权重,然后参考很多年之前的估值水平,可能误差也会比较大。

所以,相对比较准确的方式是尽可能参考最近几年的数据,另外,885001持仓很分散,单个个股的估值对于整个指数的估值影响并不是特别大。

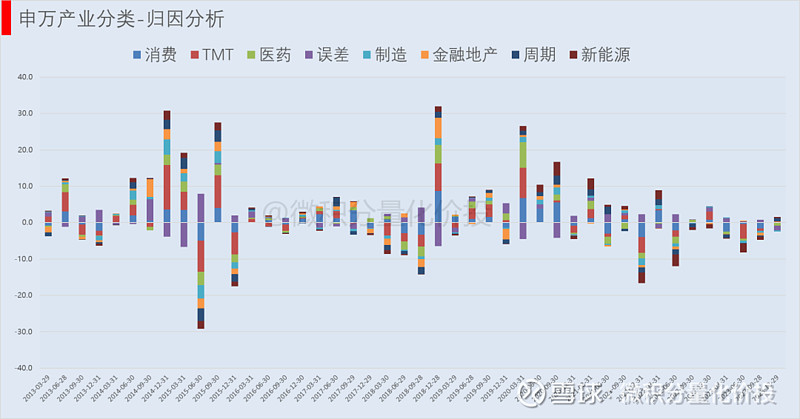

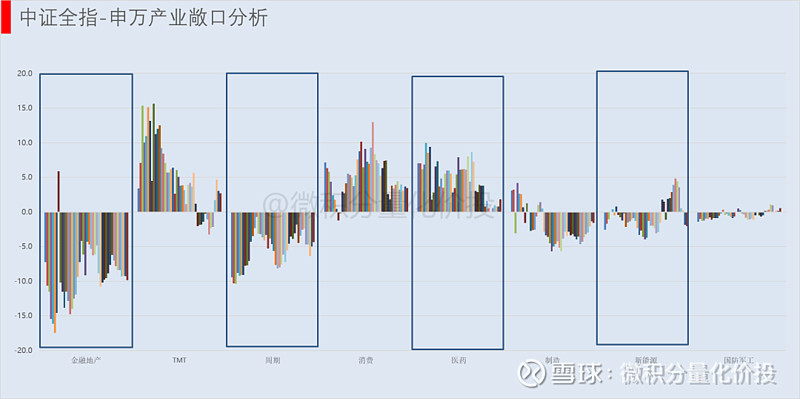

下面是穿透到个股计算的收益贡献,然后在申万产业进行汇总。误差是股票持仓复制指数与885001实际指数的收益率差值;宽基的好处就是收益来源于多个行业,不怕单个行业 A4纸的影响。也不用担心某个行业彻底废了导致估值失效。一个是行业比较分散,另外一个是有基金的主动管理。

从相对的视角,885001会整体高配消费和医药,但最近来看趋势也是减小,低配金融地产,制造。

持股分析

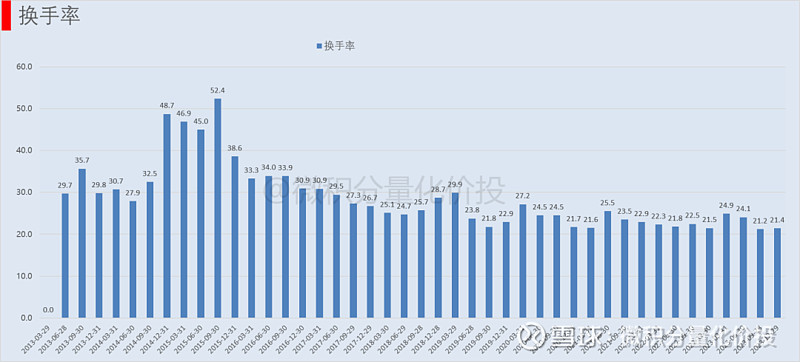

整体的持股集中度并不是很高,而且随着抱团的瓦解,最近的集中度还在显著下降。这个指标,可以作为以后的公募抱团的观察指标。

整体来看,除了15-16年的极端行情,换手率相对比较稳定,最近几年每次换手率的提升,都是公募密集调仓的时候,首先是21年年中,从茅组合切换到宁组合,去年年初,有一波基金经理去追ChatGPT概念,TMT 板块。

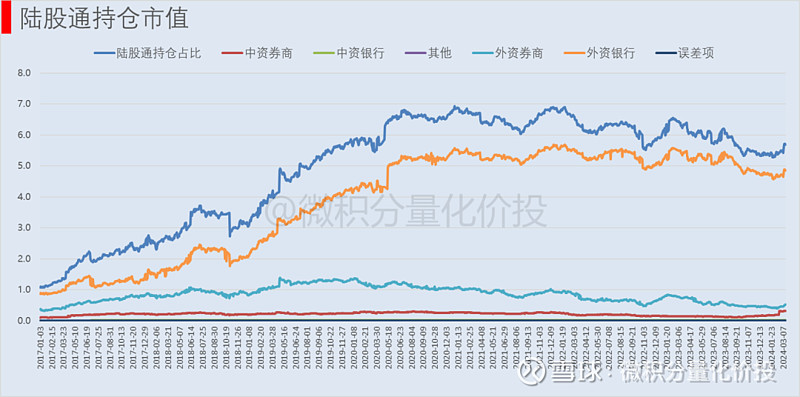

外资持股

从陆股通持仓市值趋势来看,在2020年6月基本达到了顶峰,最近1-2年有明显的下降趋势,但最近几个月略有提升。重点关注应该是最近你看中资券商的持仓市值占比。从结构占比, 主要是外资银行持有比较多。

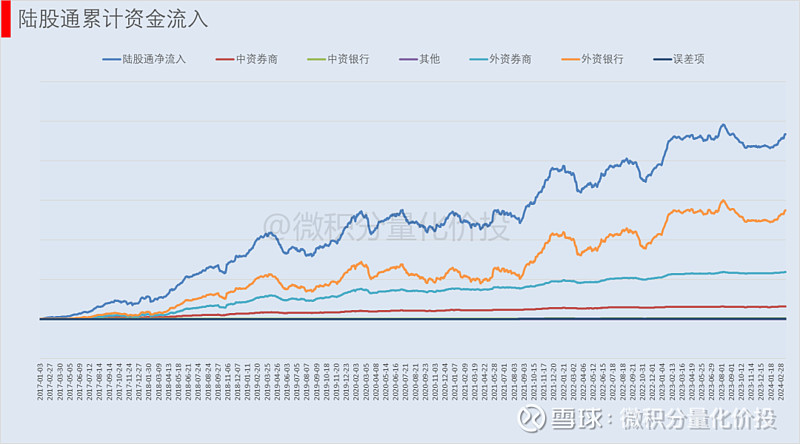

从累计资金流入来看,整体还是在波动向上的。其中主力资金,还是外资银行为主。

所以,对于885001,可能外资的话语权和定价权是比较大,分析的时候,是需要观察和跟踪一下外资的持仓趋势的。

总结

从885001的持仓来看,历史上存在比较明显的行业轮动,与之伴随的是持仓风格的变化。不过整体来看,885001还是偏成长风格,其次是在市值上会有一些轮动。

我个人觉得,885001指数的持仓行业主动选择和调整,而不是等到市值变化之后的被动调整,这是885001相对于其他宽基指数最大的一个优势。(注意我这里对比的对象是其他宽基指数,不是某些策略或者细分风格指数)。

后续会发布穿透持仓计算的885001估值监控,敬请期待。(目测应该是全网唯一。)

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎指正和补充。投资有风险,投资需谨慎。以上内容中仅代表个人观点,与本人所在机构没有任何关联,也不代表任何投资建议或承诺,投资者不应将此作为投资或决策依据。您在做出投资决策之前,请仔细阅读基金合同等说明,充分认识该基金产品的风险收益特征和产品特性,认真考虑各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。产品的过往业绩并不预示其未来表现。投资有风险,请谨慎选择。