现在A股估值比较低,整体投资性价比高,这已经是很多人的共识了,但有一个更加值得去深度思考的问题,现在的估值相对于之前几次底部,是不是真的到底了。

关于,估值,往大了说是一个艺术,我这里局限一下使用几个固定的指标来描述市场的估值。常见的估值指标,我就不科普了,这里主要展示结果。

选择的宽基指数有:

• 大盘指数:沪深300,万得300除金融;

• 中小盘指数:中证500,中证800,中证1000,国证2000;

• 全市场指数:万得全A,万得全A(除金融、石油石化),万得全A等权指数,

观察的估值指标有:

• 换手率(基准.自由流通股本),

• 市净率PB(LF);

• 股息率(近12个月);

• 市盈率PE(TTM),市盈率PE(TTM,中位数);

• 股债性价比(PETTM/中国10年国债) 股债性价比(PETTM-中位数/中国10年国债) 股债性价比(PETTM/美国10年国债) 股债性价比(PETTM-中位数/美国10年国债)

下面表格中的数字计算的最近10年,各个估值指标的历史百分位。(注意是10年历史百分位)

从最近的日期,从不同指数的估值指标观察来看:

• 对于股债性价比指标,采用中国10年国债和美股10年国债差别很大,可以说是一个天上,一个地下;

• 如果不考虑美国10年期国债收益率,目前A股的整体估值是偏低,市盈率,市净率估值百分位偏低,股息率,股债性价比,偏高,同时换手率也整体偏低,说明现在行情确实比较低迷;

• 万得300除金融,相对于沪深300的整体市净率历史百分位差别很大。这个我觉得主要是历史成分股变更的原因,最近沪深300纳入了宁德时代和迈瑞医疗,这显著拉高了整体估值,尤其在剥离了估值比较低的金融板块之后;

• 最近表现好一点的小盘风格,比如中证1000和国证2000.相对其他指数估值会偏高一点,整体换手率也偏高。

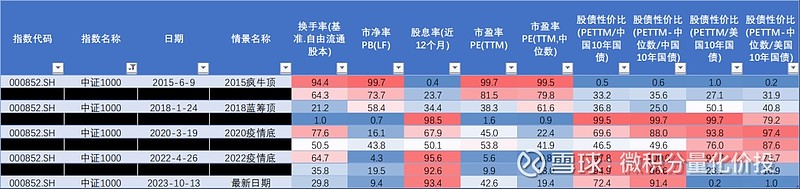

复盘一下沪深300历次市场顶部和底部的估值。

我们来看最近的2022年年末的情况,现在对比之前,主要的估值百分位比较接近,但股债性价比一旦采用美国10年期国债收益率,对应的差距会显著减少,这个应该主要是最近10年期美债的收益率又上升了,导致数值变小了。如果再仔细对比一下,PE-TTM整体法和PE-TTM中位数的估值存在差别, 我的猜测是2022年因为口罩的原因,某些公司的净利润异常,所以导致整体的净利润亏损,估值的提升。如果是中位数,受到单个或者几个的影响会比较小。

采用中国和美国10年国债收益率得到的股债性价比,开始有背离的是2022年4月,2022年4月比较极端,主要是国内上海的口罩原因,这个其实可以理解。再往前,在2020年疫情底和2018年股灾底的时候,两者其实差别并不大。

对于沪深300而言,从沪港通开通之后,外资通过北向资金持续买入A股,其实在很多大盘股票已经有比较大的话语权或者定价权,如果按照这个逻辑来看,参考美国10年期国债比较合适,毕竟外资的资金成本参考的主要是美国的无风险收益率。那按照这个逻辑,现在沪深300的估值并不是特别低。

但外资持续流出之后,上面的逻辑还会持续吗?是不是慢慢地内资的定价权开始提升了?那好了,又有一个思考题了,之前很多基金投顾的择时信号都是参考简单的股债性价比指标,那么如果大环境变化的话,这种择时指标是否需要修正呢?短期的不准确,是真的失效了,还是某些噪声影响呢?

300除金融

我们再来看300指数不考虑金融行业的情况,这里我们参考的是万得编制的万得300除金融。

对于万得300除金融而言,相对之前几次大底,目前的估值并不是特别低,主要可能还是300成分股的历史变更原因。

万得全A

沪深300偏向于大盘多一点,万得全A作为全市场可能更有代表性。但万得全A目前相对于之前几次大底,目前估值还不是特别便宜。

万得全A等权重

图片好像有问题,可以参看原文:

结论

从上面的分析来看,目前各个估值指标差异最大的是无风险收益率是采用中国的10年期国债收益率还是美国的10年国债收益率,在2020年之前,两者的估值指标整体都还是一致的,但最近这两年就开始显著背离了。所以,具体的使用还需要思考一下,不同指数外资的定价权是否占主导,以及持续被卖出之后,这种主导的定价权是否还能够延续。

目前,来看,中美的利差是估值背离的核心矛盾。

其次,目前的估值相对于之前,也并不是历史极低水平,比如相对于2018年年底,而且这一次整个外部环境比18年严峻很多,后续如果继续跌破18年的水平,也不是没有可能。

整体来说,不能够下结论说A股现在已经估值到底了。

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎指正和补充。投资有风险,投资需谨慎。以上内容中仅代表个人观点,与本人所在机构没有任何关联,也不代表任何投资建议或承诺,投资者不应将此作为投资或决策依据。您在做出投资决策之前,请仔细阅读基金合同等说明,充分认识该基金产品的风险收益特征和产品特性,认真考虑各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。产品的过往业绩并不预示其未来表现。投资有风险,请谨慎选择。

点赞在看,投资更赚¥

点击查看:基金定量分析框架介绍和2000多个基金分析底层数据

$螺丝钉金钉宝主动优选(TIA06020)$ $螺丝钉金钉宝指数增强(TIA06028)$ $螺丝钉银钉宝365天(TIA06019)$