下面是X球朋友给我的问题:

其实这个问题我之前也有思考和观察。文章开始之前,我先简单介绍一下数学里面的充分和必要条件的概念,这个应该是高中的数学知识。如果条件p能够推导出q,那么称p是q的充分条件,如果q能够推导出p,那么q是p的必要条件。

然后回到问题本身,这个问题的q是能够穿越牛熊的基金,目标是寻找到一些条件p,从而根据p就能够推导出q,如果找到这样的规律,就可以按图索骥,根据满足p的条件,就可以找到解决问题q的方案。

但理想很丰满,现实很骨感。金融更多的是社会科学,并不存在自然科学那样有很多可以观察的重复的规律在里面,有时候举一个反例,就能够反证一个命题。所以,我觉得我能够做的,就是找到几个我比较认可的能够穿越牛熊的基金,对其进行深度的分析和拆解,然后再总结规律。也就是满足这些特点的基金可能会穿越牛熊,但是穿越牛熊的基金,并不是说一定必须需要满足这些条件,这些特点更多的只是一个充分条件而已。

从我之前认真分析过的基金来看,我觉得有两个基金,我是比较认可的能够穿越牛熊的基金:一个是綦缚鹏的国投瑞利,一个是莫海波的万家品质生活。

綦缚鹏的国投瑞利

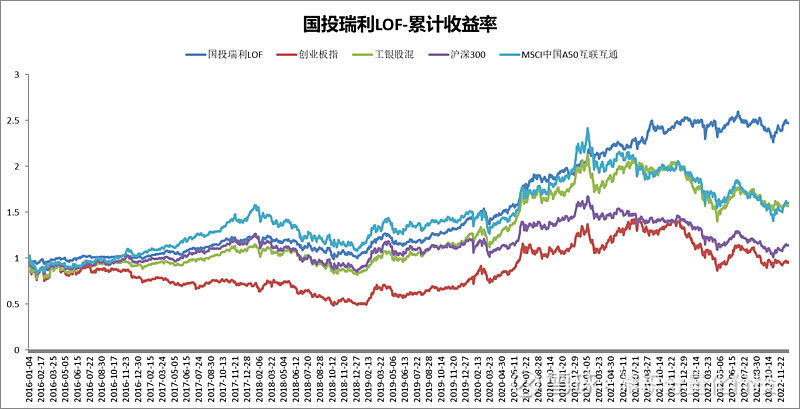

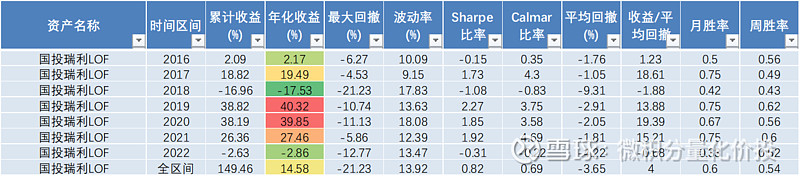

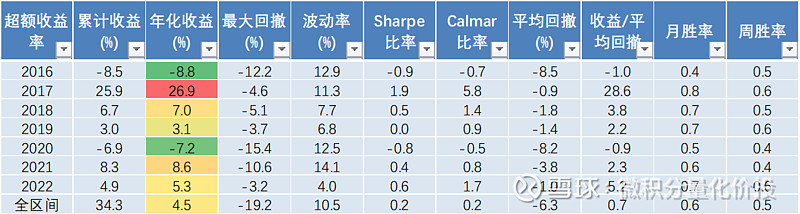

綦缚鹏是我非常认可的一个做绝对收益的基金经理。之前我已经写过深度分析文章,文章在X球,搜一下就可以找到。首先来看一下,最新的产品业绩:

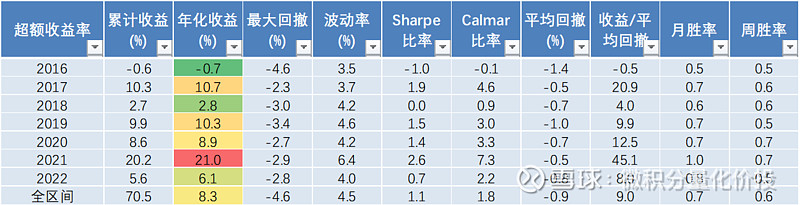

整体业绩非常稳健,尤其在21年权益市场结构性行情的时候,该基金仍然取得了不错的业绩。今年只亏损了不到3%,已经是非常不错的业绩了。

我总结下来,他做绝对收益的几个关键因素:

1. 大类资产轮动,熊市的时候减少权益仓位,牛市的时候增加权益的仓位,这个是基金业绩“反脆弱”最有效的方法, 当然也是最难的,因为很多人的判断可能并不准确;

2. 有不错的主动管理能力(体现在财报收益拆分的剔除打新之后的股票投资收益),因为市场存在一定的周期和波动,如果是想做绝对收益,必然是要做一定的行业或者风格轮动的,如果一个基金经理有很强的能力,那么体现在财报收益拆分将会是比较高的股票非打新收益贡献。如果没有的话,那么是持股不动的,这种很难做绝对收益,要么是择时能力比较差,反复被市场打脸;其次就是通过模拟组合对比拆分出来的主动管理收益,这部分属于锦上添花的作用,有一些左侧交易的风格的基金经理,可能这部分的主动管理收益贡献是负的。

3. 持仓均衡,不堵赛道,不抱团,

4. 除了大类资产配置,在牛市的时候适当增加估值的容忍度,获取更高的收益,在熊市的时候,降低估值的容忍度,作为防守;

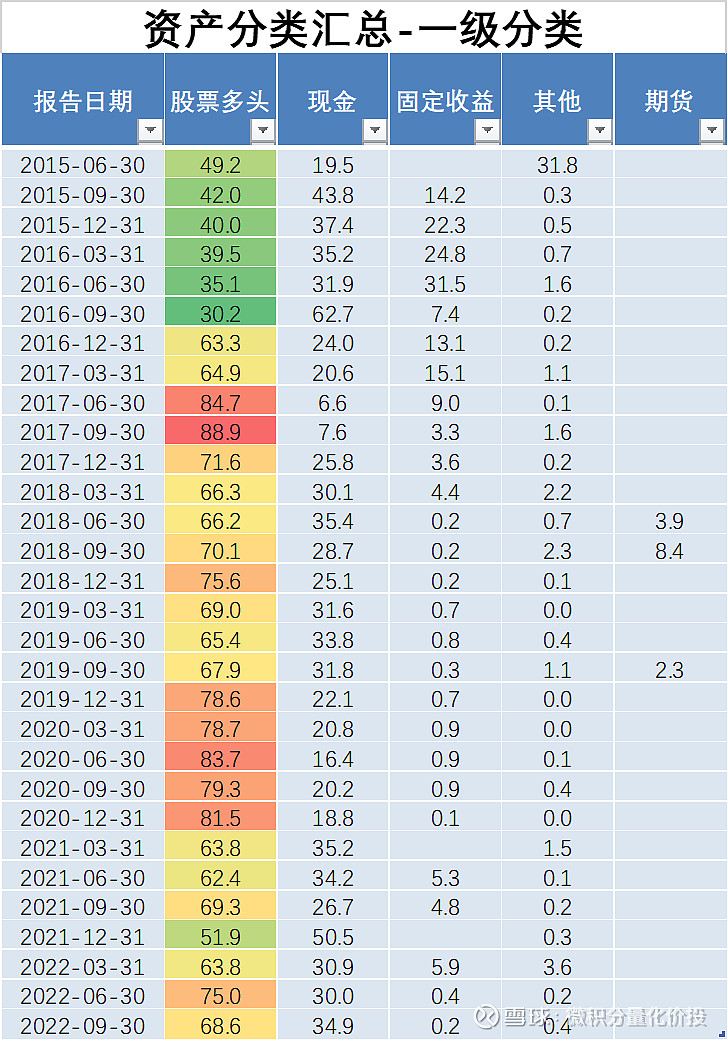

大类资产配置

从国投瑞利的穿透持仓来看,基金的底层资产是存在一定的股债轮动的,主要看股的权重变化,在权益市场表现比较好的时候,比如2017年,2019年到2020年年底,整体权益的仓位都比较高,熊市的时候,比如2018年开始,21年的震荡结构市和2022年,整体的权益仓位是显著降低的。

主动管理能力

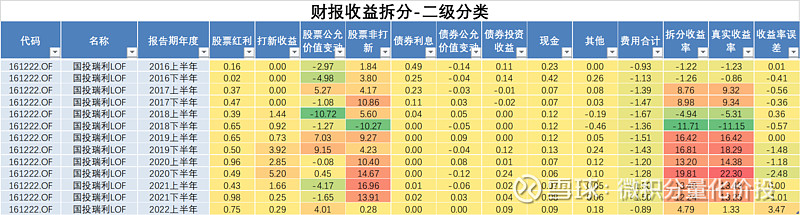

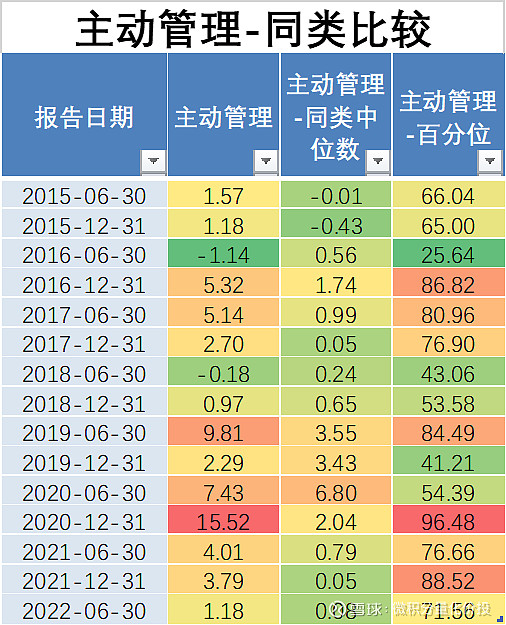

从财报拆解的收益来源来看,整体来说,国投瑞利LOF有非常稳定的股票非打新收益贡献,反而相对来说公允价值变动贡献的收益会比较少。

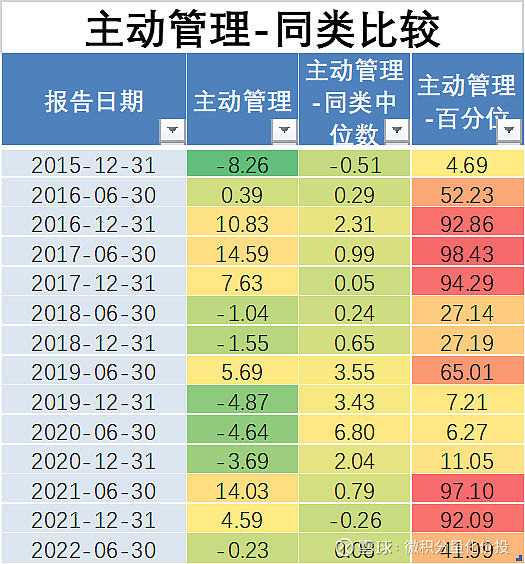

从根据中报和年报全部持仓的模拟组合来拆分主动管理收益,国投瑞利LOF也有很不错而且比较稳定的主动管理贡献收益。

从每年收益来看,除了2016年没有正的收益贡献外,其余都是正收益,而且非常稳定,回撤也不大。

再进一步拆分,虽然主要是股票贡献收益,但是主动管理贡献的收益也不低。

另外,还可以同类对比,整体来看,国投瑞利主动管理贡献的收益大多数时候都处于市场比较靠前的位置。

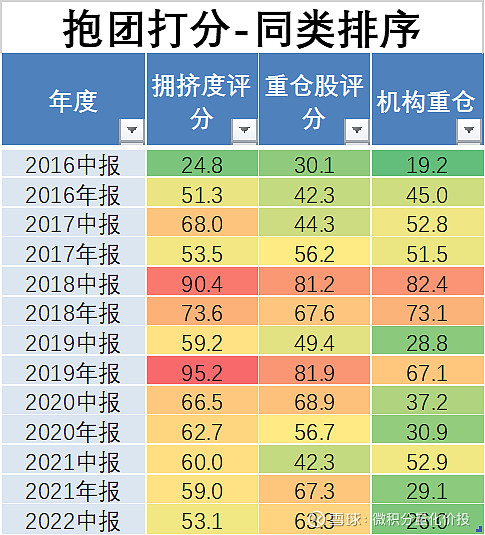

持仓均衡,不报团

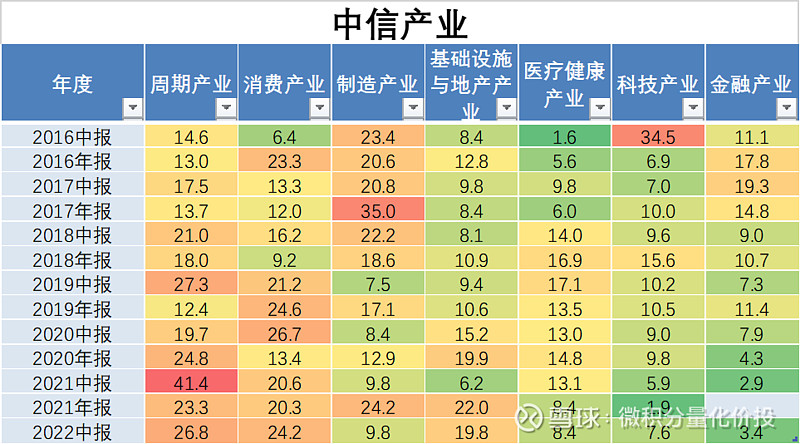

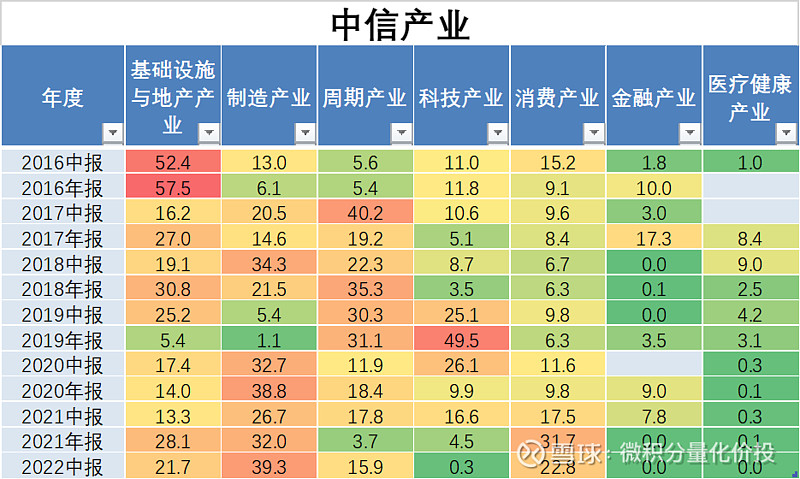

从持仓的中信产业来看,整体比较均衡,不会单调某个细分产业。

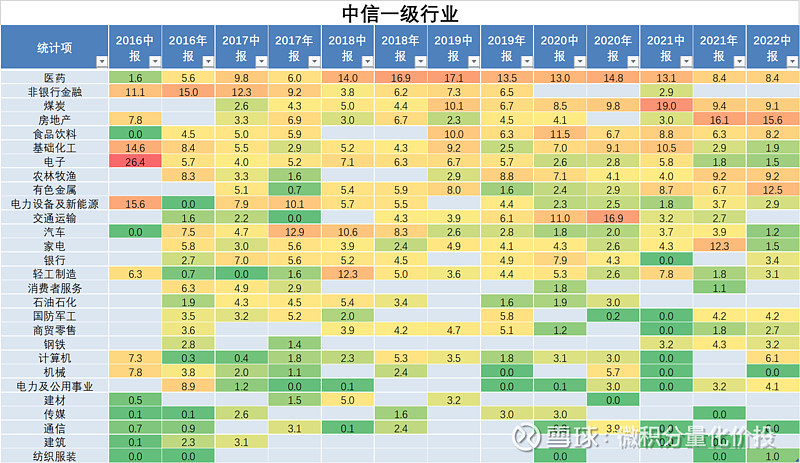

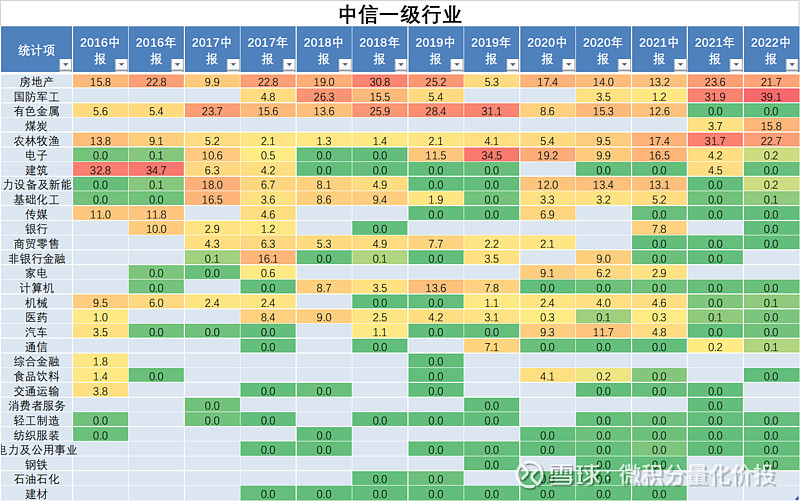

如果进一步拆分到中信一级行业,整体持仓会更加均衡,而且有比较成功的行业轮动,比如21年之后逐步减仓了医药,加了煤炭和房地产,有一点左侧交易,边际反转的思路。

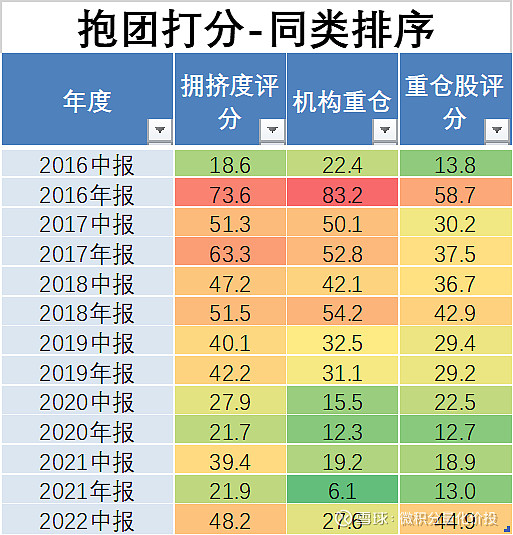

同时从抱团分析来看,参与抱团的程度比较低,基本远离机构重仓股。

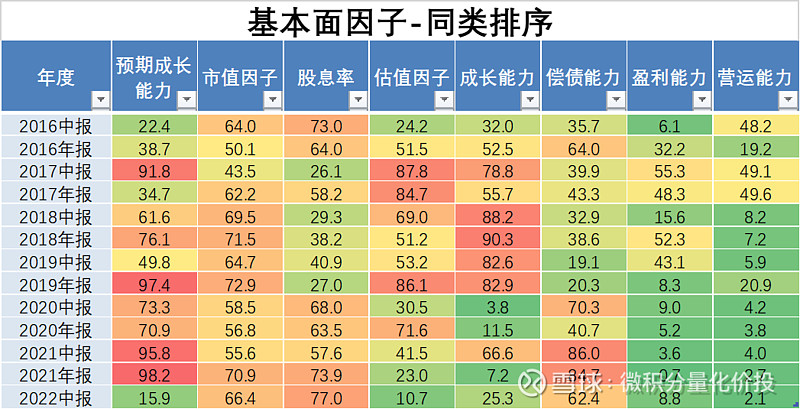

持仓股票风格

从持仓股票风格来看,首先在估值因子上,会有比较明显的特点:相对于市场上同类型基金经理,在市场比较好的时候,比如2019年,整体的估值容忍度是比较高的,但是在21年之后,市场偏震荡的时候,明显降低了估值的容忍度,这样相对来说更加抗跌。除此之外,在2020年之后,明显增加了高估值风格偏好,作为防守。

莫海波万家品质生活

莫海波也是我比较认可的一个基金经理,他是偏左侧交易风格。之前我有听过他的线上路演,他因为早期在券商资管任职,所以对于控制回撤会有比较好的意识,也希望自己能够给投资者带来一个比较稳定的投资回报。之前我也写过深度分析文章:《分享一个左侧交易,行业轮动强的宝藏基金经理》

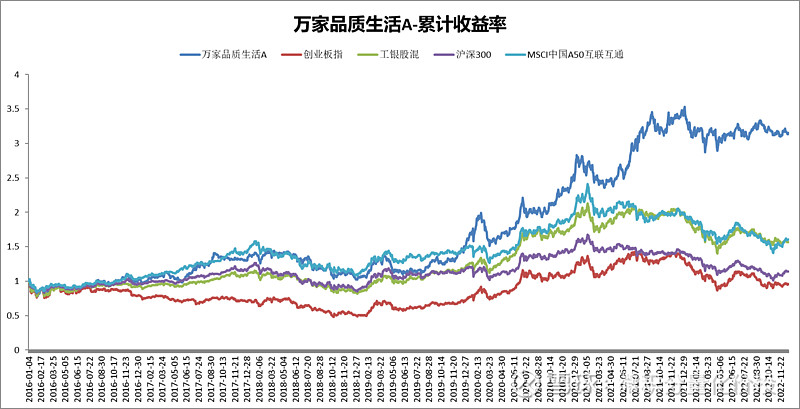

从产品累计收益来看,整体表现非常稳健,尤其在21年之后,各大宽基指数深度回撤,但该基金整体业绩表现比较稳定。

从年化收益来看,22年亏损不到12%,相对来说已经很不错了,21年结构性行情也有不错的正收益,这也很不错。

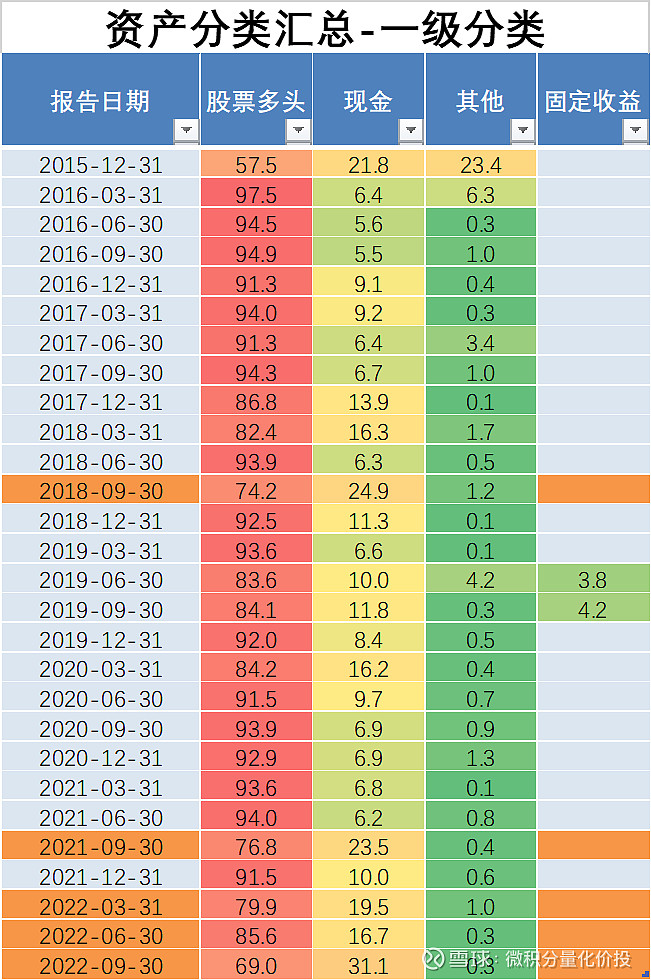

大类资产配置

从万家品质生活来看,大类资产配置变动并不是特别大。但是有几个权益配置比较低的位置,差不多也在市场的低点,比如2018年三季度,21年三季度,2022年以来。这几个阶段的减仓都比较好地规避了净值下跌风险,尤其在2022年。最好的控制回撤的方法莫过于在熊市减仓了。

主动管理能力

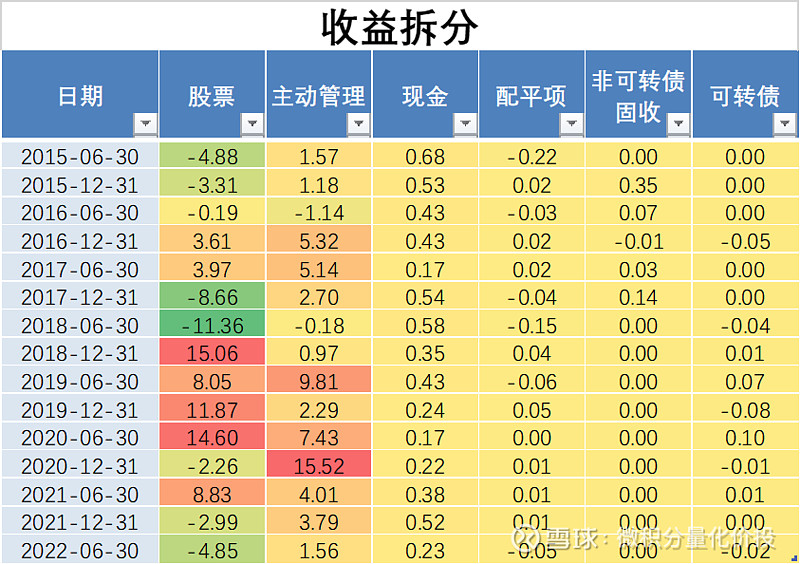

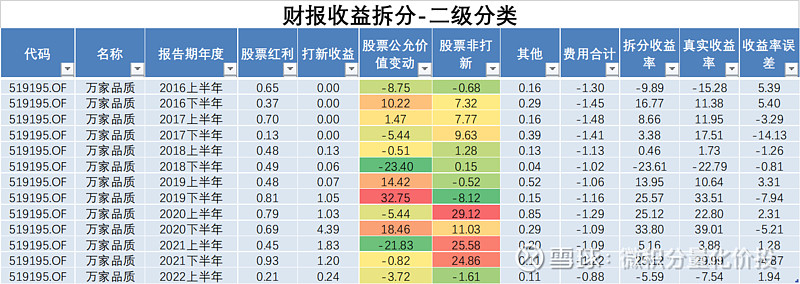

从财报收益拆分来看,股票非打新收益,尤其在2020年之后是主要的盈利来源。从这个角度来看,基金经理是有很不错的主动管理能力的。

从模拟组合收益拆分来看,虽然超额收益不高,但整体还是正收益。

除了2016年和2020年之外,其余都是正的收益贡献。为什么模拟组合拆分的超额收益会比较低呢?这个主要时跟基金经理左侧交易风格有关,可能股价还没有到顶,基金经理觉得超过了他认为的安全边际就卖了。

从同类比较来看,有的时候也能够排在市场前列。

持仓情况

从中信产业的维度来看,持仓相对比较集中,特别看好的产业可能会去到50%。

如果从中信一级行业来看,相对分散一点,但是也相对比较集中。这个也与基金经理的投资风格有关,因为他的投资特点是分散但也有集中,集中在3个左右的细分行业。比如最近的持仓主要是房地产,国防军工和种子行业。

从抱团情况来看,这个基金确实参与抱团程度并不高。

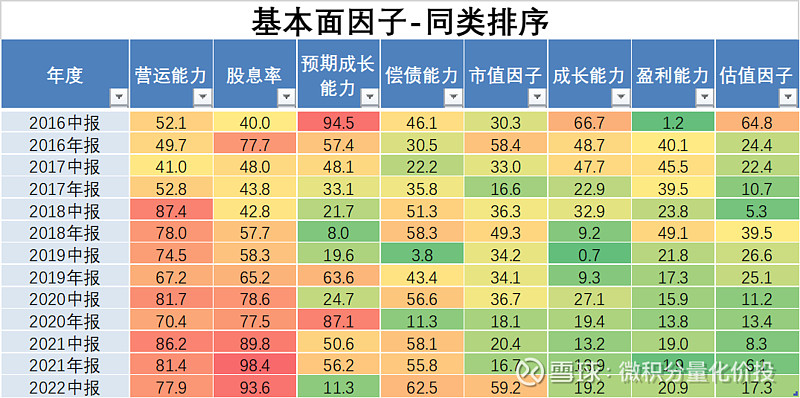

持仓股票风格

从持仓股票风格来看,因为是困境反转的左侧交易,所以在2020年之后,成长能力和预期成长能力会有显著的差别,如果按照当下的成长能力是偏低的,但是未来预期的成长能力很高,但当下的盈利能力,营运能力等可能并不是很高。其次整体估值也不是很高,而且会有一定的高股息作为防守。

总结

从上面两个基金的分析来看,我觉得能够穿越牛熊应该有两个重要的属性:

1. 股债轮动的能力,在熊市减仓牛市加仓,是最有效的控制回撤的方法了。很多人都说这个比较难,但确实有人能够做到;

2. 从财报拆分来看,有不错的主动管理能力,财报公布是半年度,如果财报拆分的非打新股票投资收益很高,说明在这半年内,基金经理的低买高卖贡献了比较多的盈利。如果单靠持股不动,或者单调一个行业风格,显然是无法穿越牛熊的,要穿越牛熊必然要有不错的择时和轮动能力,而这部分能力就体现在财报的收益拆分中。

其次相对来说不是很重要的,但可能也是一个因素的是:

1. 持仓相对均衡,不报团,后者更重要,因为一旦下跌,如果又是抱团很容易引起践踏。

2. 偏好估值低一点的股票,安全边际高一点,最好还有不错的高股息,作为一定的防守。

另外,这两个基金都是偏左侧交易风格,綦缚鹏是研究在左侧,交易在右侧,但莫海波是做左侧的困境翻转为主。偏左侧的交易风格,买入的时候股价已经在低位,继续下跌空间比较有限,如果能够有边际改善,股价的爆发力也比较强。

至此,全文完,感谢阅读。

如果您发现我的分析有遗漏和错误,欢迎补充和指正。

投资有风险,投资需谨慎。以上内容中仅代表个人观点,与本人所在机构没有任何关联,也不代表任何投资建议或承诺,投资者不应将此作为投资或决策依据。

您在做出投资决策之前,请仔细阅读基金合同等说明,充分认识该基金产品的风险收益特征和产品特性,认真考虑各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。产品的过往业绩并不预示其未来表现。投资有风险,请谨慎选择。

点赞在看,投资更赚¥

$国投瑞利LOF(SZ161222)$ $国投瑞银瑞利混合(LOF)(F161222)$ $万家品质生活混合(F519195)$