最近,在我的X球社群,有个朋友向我提问:我认为的能够穿越牛熊的基金有哪些特征?

关于这个话题,我首先想到的是之前华宝证券一篇很火的研报《华宝证券-FOF策略专题:寻找具备“反脆弱”能力的主动权益基金》。我之前有公开评论过这篇文章的分析逻辑是有漏洞的,更多的只是在蹭热点而已。我这个人说话比较直,很多都是直奔核心问题的,很容易被误解为找茬或者“喷子“,比如不做打新分析的固收+基金分析都是耍流氓,只看净值分析的基金分析是小学一年级水平,毒舌是毒舌,但都是实话。但我的质疑和反驳其实都是有理有据的,下面刚好就着读者的问题,来说说为什么我会说这篇研报更多的只是在蹭热点而已。

组合特征

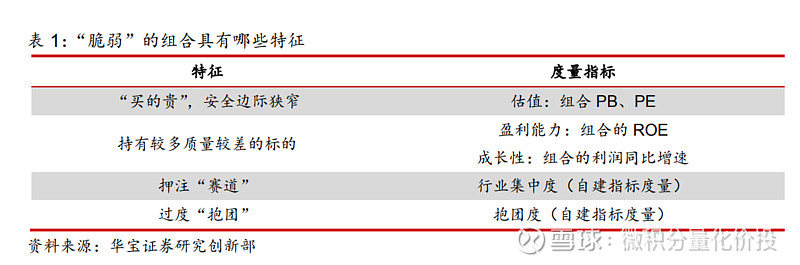

首先来看研报中定义的反脆弱的组合的特征:

其中对于估值,行业集中度,抱团度这几个特征,我都比较认同。如果买的估值比较低,安全边际比较高,确实下跌空间有限,只输时间,不输空间;如果是赌行业或者赛道风格,那业绩肯定存在一定的波动,我们都知道市场总是有周期的,靠单一赛道或者风格,很难穿越牛熊,抱团也类似。但是质量比较差的标的,这个属性,我不太认同,主要因为是采用的度量指标比较有局限性。比如对于一些做左侧,困境反转的投资风格,可能买入的时候,盈利还没有财报体现,整体的组合ROE和利润同比增速都比较低,但如果困境反转,股价会有比较大的爆发性。这种短暂看起来质量比较差的标的,其实也是很有投资价值的。

文章中分析的主要思路是:统计在不同特殊行情阶段,按照度量指标对于样本池基金进行分组,然后统计每组的超额收益。

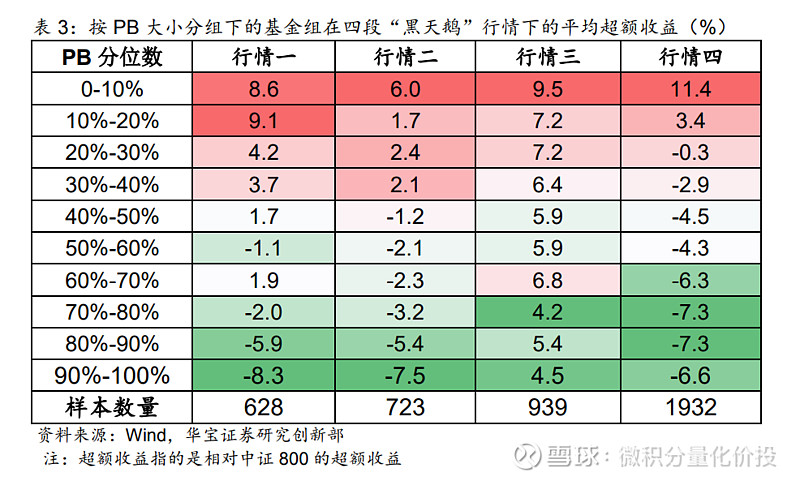

估值PB

从估值PB来看,确实低估值的分组整体的超额收益比较高,这个是比较符合逻辑的。

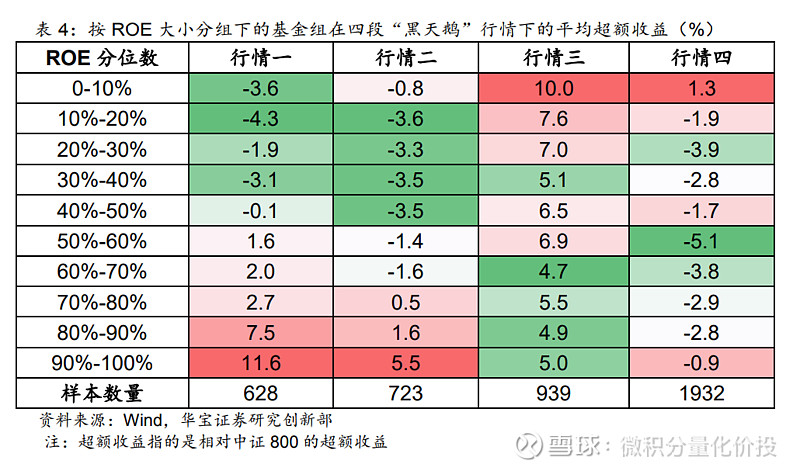

ROE

从ROE来看,区分度就不是很明显了,比如在18年的下跌和21年的抱团破灭行情,这些情形区分度就不太明显了,分组高的并不一定是超额收益最低。ROE比较高而且稳定的一般都是大白马,17年是大蓝筹的价值股行情,21年刚好是消费医药等赛道股的抱团泡沫破灭,更多的原因可能是之前涨太多了。

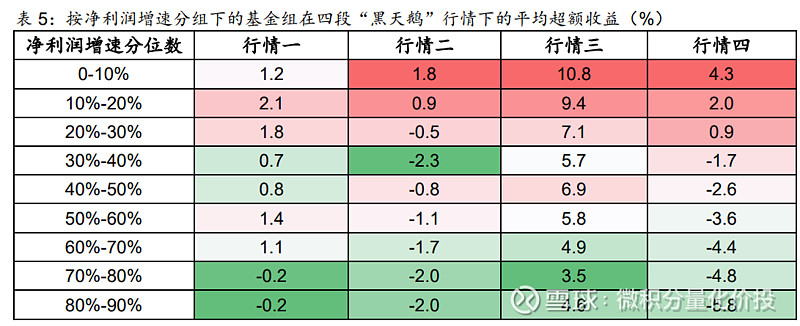

净利润增速

从净利润增速来看,也没有特别好的区分度,有时候反而是净利润增速比较低基金具有的超额收益会更高。这个可能也与估值因素有关,增速高的相对来说给的估值也比较高。

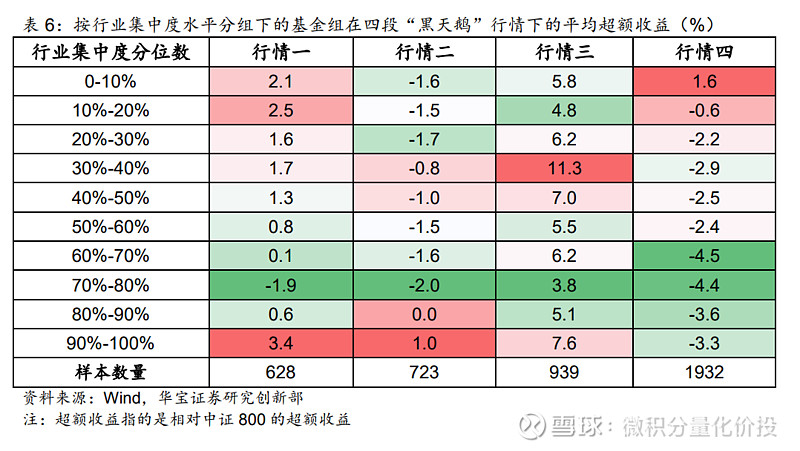

行业集中度

从行业集中度来看,整体区分度也不明显,在行情一,二的时候,集中度比较高的反而会有比较高的超额收益。

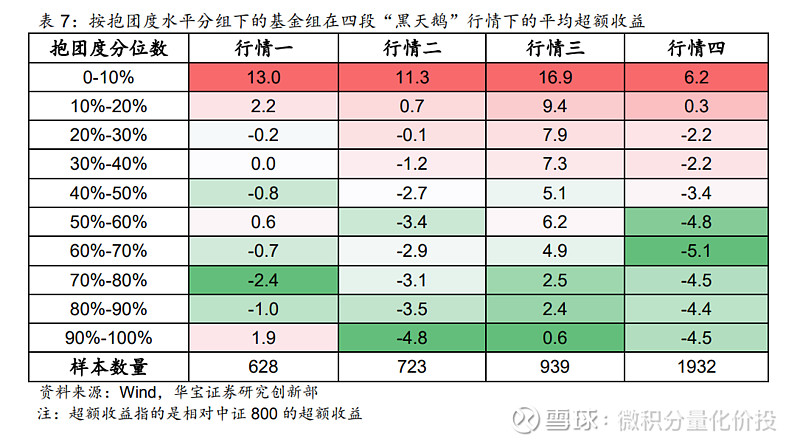

抱团水平

抱团水平的区分度比较好,在下跌的时候,抱团比较高的基金超额收益明显降低,这个也比较容易理解,下跌的时候,引起赎回,如果抱团比较高,很容易引起践踏。

从上面的分析来看,比较有效,区分度比较明显的因子应该只有估值PB和抱团水平,其余的几个因子或者说特征其实区分度并不是特别明显。

组合构建

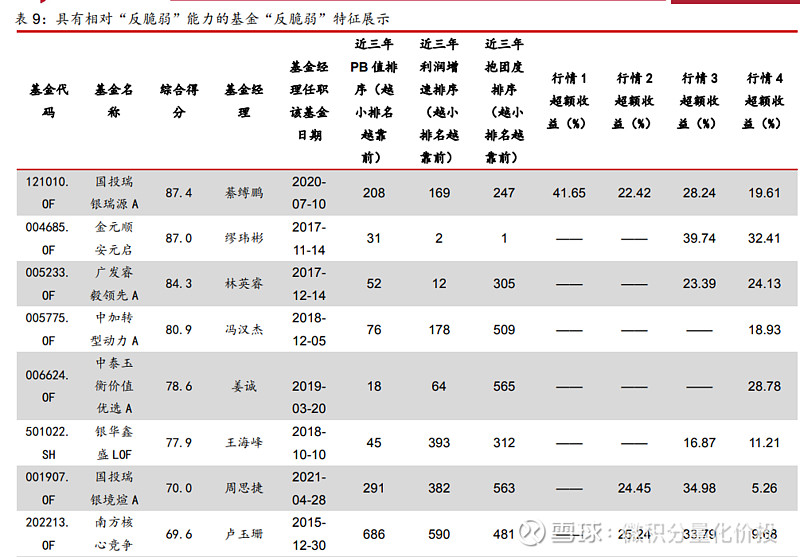

首先是初筛池的建立:先排除具有“脆弱性”特征的基金,即近三年持仓的PB分位数在50%以上的、近三年持仓抱团度分位数在50%以上的、近三年持仓利润增速分位数在50%以上的,这样筛选下来,1932 只样本池中的基金就剩下402只基金,作为“反脆弱”基金的初筛池。

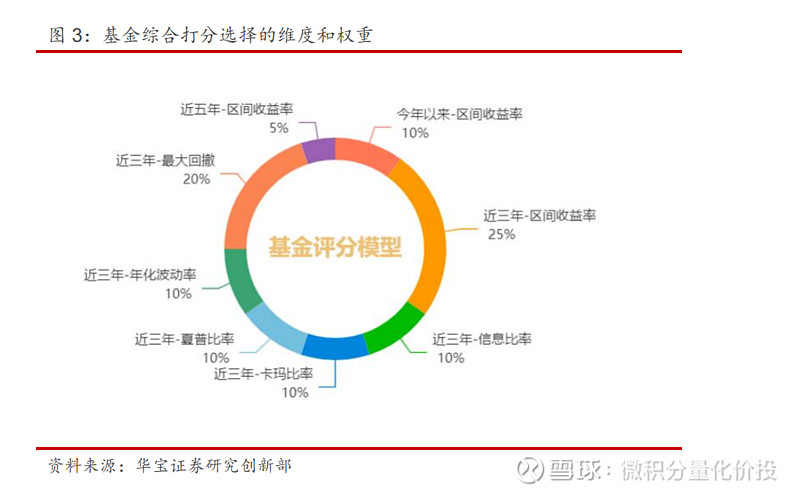

最后根据收益、最大回撤、波动率、夏普比率等多个能力指标综合打分得到最终的基金池。这个地方就是我认为逻辑最致命的地方了,因为最后的本质还是通过历史业绩来筛选反脆弱的基金,你通过夏普比率,卡玛比率选出来的基金肯定是抗跌的反脆弱的基金。

按照我的理解,比较科学合理的方式应该是根据估值PB,抱团水平等这些指标打分,综合考虑得分最高的,然后再来看这些组合的业绩是否优秀,是否符合反脆弱的标准,这个是由因到果的分析。这样对于我们来挑选反脆弱的基金才更加有指导作用。如果只看综合历史业绩的话,我不看前面的那些限制条件,也能够选出来啊,这个是由果溯因了。所以,我才说这篇文章更多的是通过历史业绩来筛选反脆弱基金,并没有认真分析这些反脆弱基金背后的共性。下面是挑选出来的反脆弱基金池。但每个基金都满足之前所说的特征了吗?

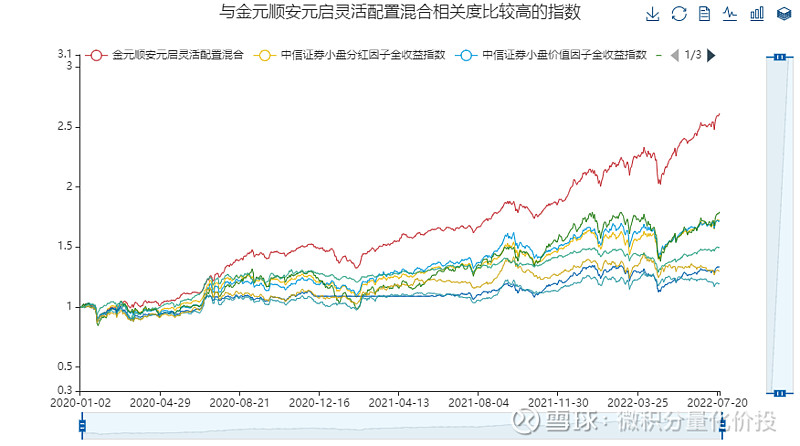

首先,我们来看金元顺安元启。这个基金我是深度分析过的,具体可以参阅往期文章:《基金解密 | 金元顺安元启收益来源分析》。这个基金在早期可能更多的配置的是债券,早期的净值数据参考意义并不大。

如果只考虑2020年之后业绩的话,从我的分析来看,这个基金更多的偏向于中信证券小盘分红因子风格指数。

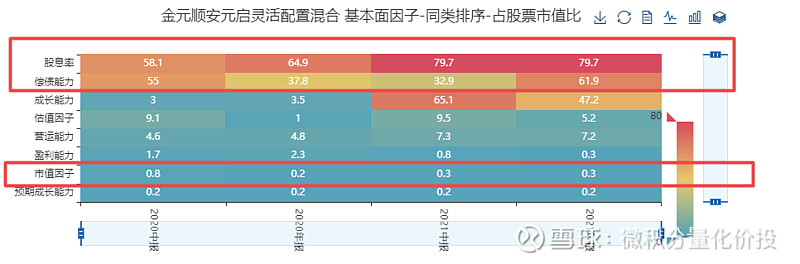

从穿透持仓的股票风格因子来看,确实比较符合小盘价值风格。

如果,拉长来看这种风格,这种其实并不能够完全穿越牛熊的,比如15年和17-18年整体都是下跌行情,但刚好20年之后,处于上升时期,所以看起来穿越了牛熊。所以说这个基金穿越牛熊,我认为更多的是幸存者偏差。

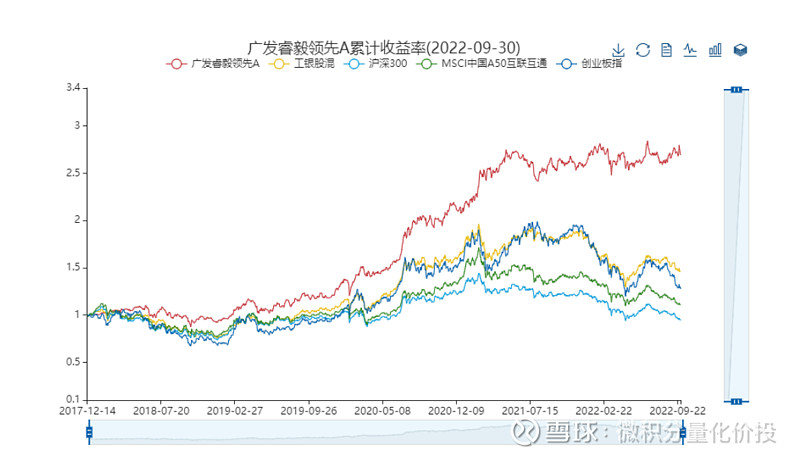

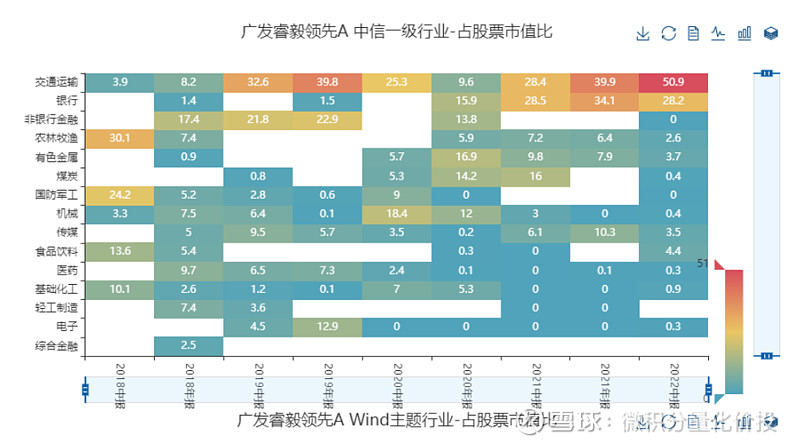

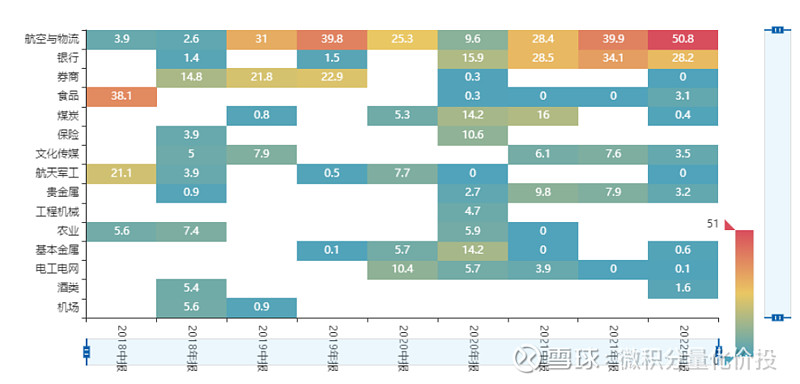

再比如林英睿的广发睿毅领先,我之前也写过分析。

从历史业绩来看,这个基金的防守做得特别好,尤其在21年震荡和22年下跌的时候,抗跌属性非常强,单纯从业绩来看,这确实符合反脆弱基金的特征。

但如果穿透持仓来看,在2022年开始就加大了在交通运输行业主要是航空股的持仓,这显然有点押注赛道的风格,但是与组合特征中的不押注赛道是有点背离的。

所以,虽然有一些基金入选了反脆弱基金组合,但是这些基金可能与反脆弱组合特征并不完全符合。

小结

现在,我再说这篇文章是蹭热点,你同意吗?不过,我也需要承认,这篇研报还是有可取之处的,至少我们知道低估和不报团在下跌行情会显得相对比较抗跌,但仅此而已。关于卖方研究的使用,可以参考往期文章:《谈谈基金研究中如何使用卖方研报》和《独立思考,辩证思维》

在下一篇文章中,我会讨论一下,我认为的能够穿越牛熊的基金应该有哪些特征?

至此,全文完,感谢阅读。

如果您发现我的分析有遗漏和错误,欢迎补充和指正。

投资有风险,投资需谨慎。以上内容中仅代表个人观点,与本人所在机构没有任何关联,也不代表任何投资建议或承诺,投资者不应将此作为投资或决策依据。

您在做出投资决策之前,请仔细阅读基金合同等说明,充分认识该基金产品的风险收益特征和产品特性,认真考虑各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。产品的过往业绩并不预示其未来表现。投资有风险,请谨慎选择。

点赞在看,投资更赚¥