关于宽基指数增强,之前分别写了五篇文章进行深度探讨和分析。(具体可以参考文末的链接)今天拓展一下之前的分析,来看看13个指数增强基金。本文首先会探讨一下指数增强产品投资逻辑。然后在绝对收益的角度,对于这些产品进行分析,最后在相对收益的角度,选择富国中证1000指数增强产品进行深度分析。

投资逻辑

在我看来,选择指数增强产品,主要是两个投资目的:

更好的投资工具

这种情况是投资者对于宽基指数的未来走势有明显的投资观点,比如更看好未来中小成长风格,比较适合的宽基指数是中证500,那么选择选择中证500指数增强产品,是一个更好地表达其投资观点的工具,除了能够获取指数的β收益,还能够获取α收益。

超额收益作为安全边际;

这种情况是投资者本身对于未来市场风格等没有明确地投资观点,超额收益可以作为看错的安全边际。比如中证1000的超额收益有年化13%,即使初期的投资观点错了,也有13%的收益作为安全边际。私募指增的超额收益更加高,这个安全边际更高。如果刚好投资观点得到了市场的验证,这种β+α收益的叠加会有更高的超额收益。

当然这种投资目的划分,并不是0-1的绝对区分,也有不少情况是介于两者之间。

绝对收益的视角

下面从绝对收益的视角来分析这13个指数增强基金的差异和投资价值。

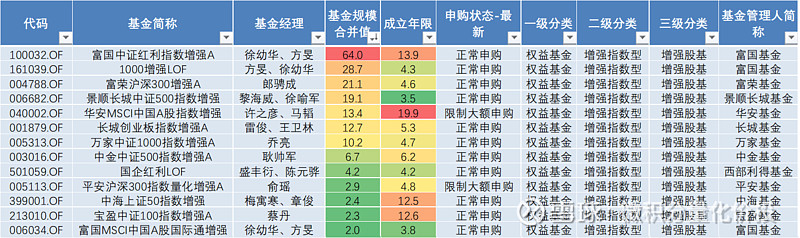

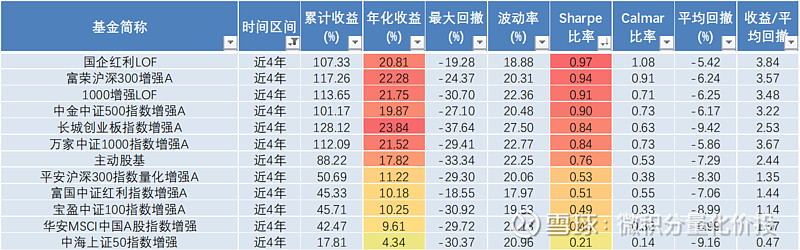

下面是13个指数增强基金的基本情况。从基金规模来看,有的已经去到了64亿,但是有的不到2亿,真的是旱的旱死,涝的涝死。有基金成立也有快20年了,成立时间很久了。

历史业绩

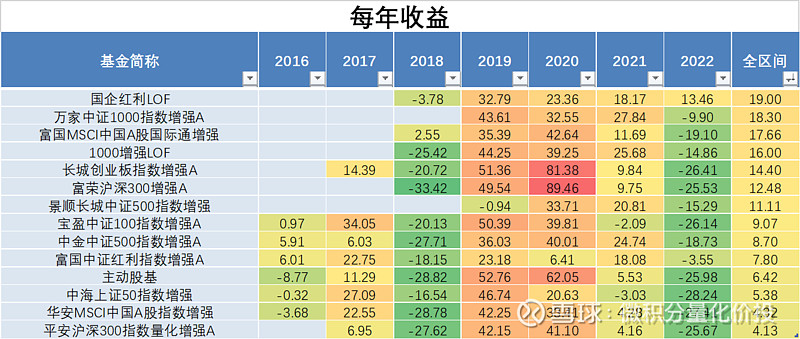

从每年收益来看,因为不同宽基指数底层收益不一样,超额收益不一样,所以收益不一样,比较有意思的是2020年,国企红利LOF取得了很不错的正收益,其次是中证红利指数增强,跌幅也不大。

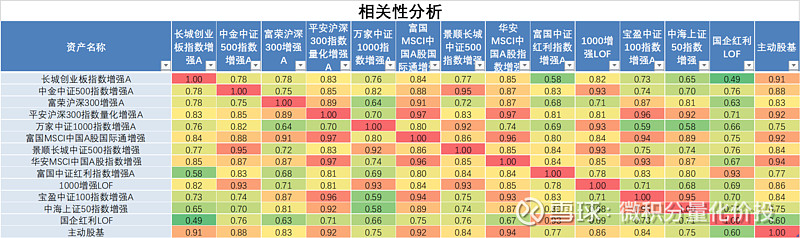

从相关性来看,不同指数的相关性并不同。其中富国中证红利指数增强A和国企红利LOF的相关性与其他显然不同。

从历史业绩来看,从近5年业绩评价指标来看,表现最好的是创业板指数增强和中证500指数增强,而且相对业绩比主动股基还要好。

从近4年来看,部分宽基指数增强也能够跑赢主动股基,其中国企红利LOF表现更好。万家中证1000指数增强在早期存在转型,所以数据可能失真。

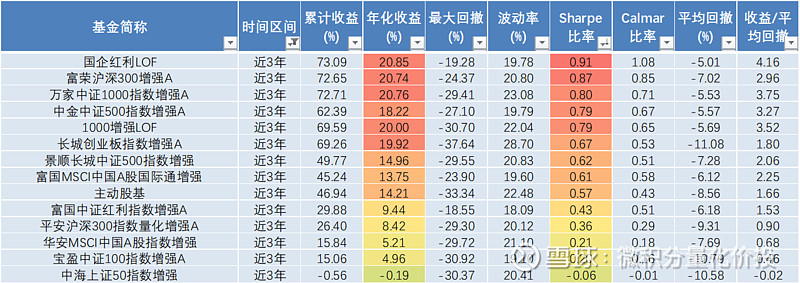

从近3年来看,仍然有部分宽基指数增强跑赢了主动股基。从这个角度来看,似乎跑赢主动股基并不是一件特别难的事情。

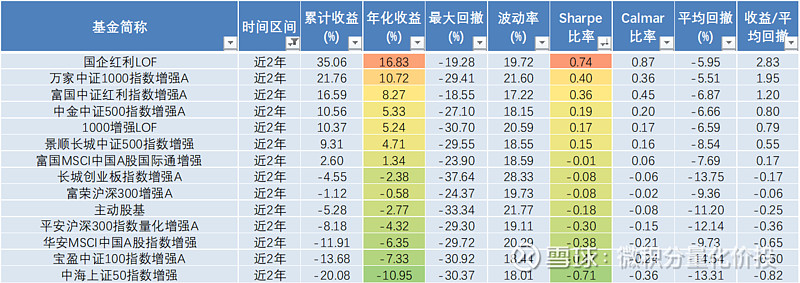

从最近2年的业绩来看,也有类似的结论。

整体来看,长期历史业绩比较优秀的是国企红利LOF,其次是富荣沪深300指数增强和万家中证1000指数增强。

持仓分析

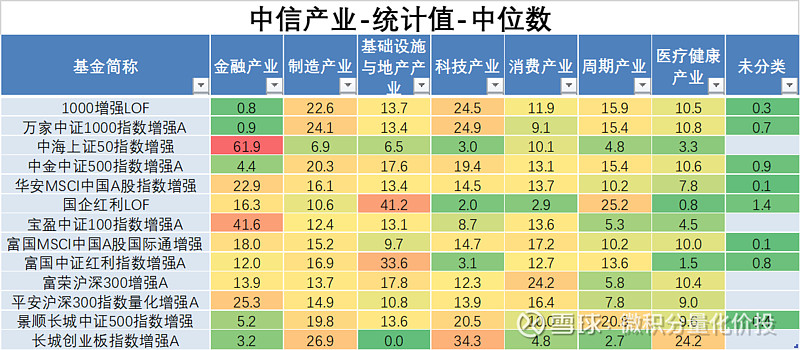

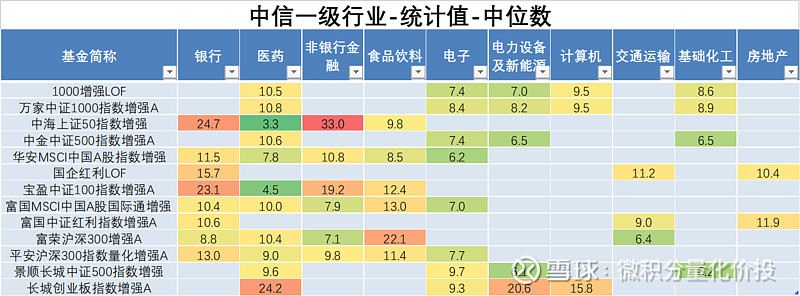

下面是不同基金的持仓分析,计算的是在不同报告期的统计值或者同类排序的中位数,反映了基金的整体持仓情况。

从中信产业的角度,中海上证50指数增强和宝盈中证100指数增强在金融产业持仓比较多,国企红利LOF和中证红利指数在基础设施和地产产业的持仓相对比较多。其他的指数相对来说都比较均衡,不会特别集中某个特定的中信产业。

如果细分到中信一级行业,中海上证50指数增强,主要是在银行和非银金融的初次昂,宝盈中证100指数类似。(只考虑部分持仓占比比较多的中信一级行业)。长城创业板指数增强,在电力设备与新能源还有计算机占比比较多,富荣沪深300指数增强在食品饮料占比相对多一点。

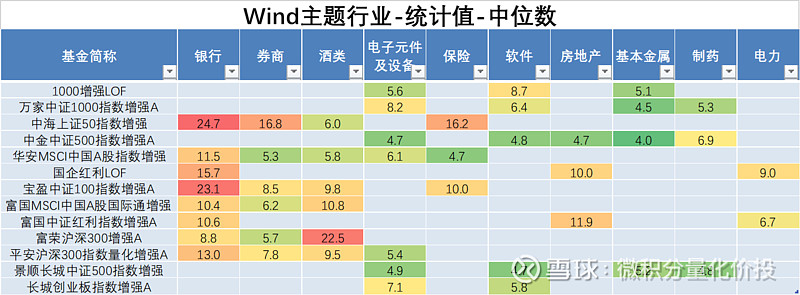

从Wind主题行业来看,中海上证50主要是银行,券商,保险等金融行业,宝盈中证100相对来说均衡一点。历史业绩表现优异的 国企红利,主要是银行,房地产和电力行业的持仓,其他指数也相对比较均衡。

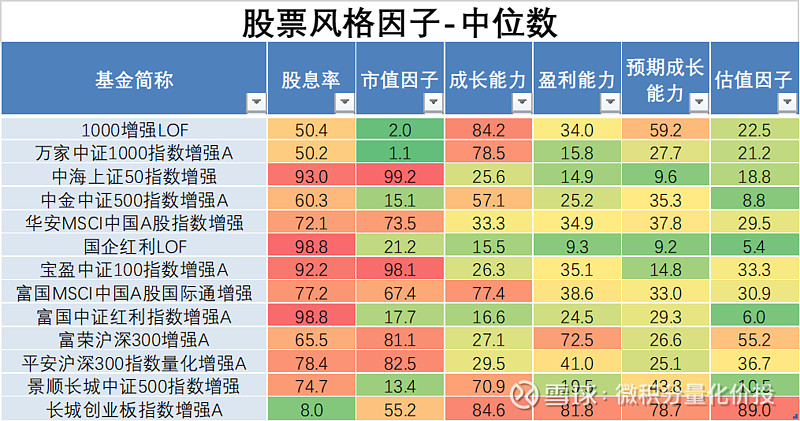

从股票持仓的风格来看,(计算的权益基金的排序百分位),各个指数的风格差异还是蛮大的。中海上证50,国企红利LOF,宝盈中证100指数增强,富国中证红利指数增强,比较明显偏好于高股息策略,在股息率的整体暴露在权益基金的前列。另外,1000增强LOF,万家中证1000指数增强,富国MSCI中国A股,长城创业板指数,在成长能力,有很大的暴露。富荣沪深300指数在盈利能力,也有比较大的暴露。

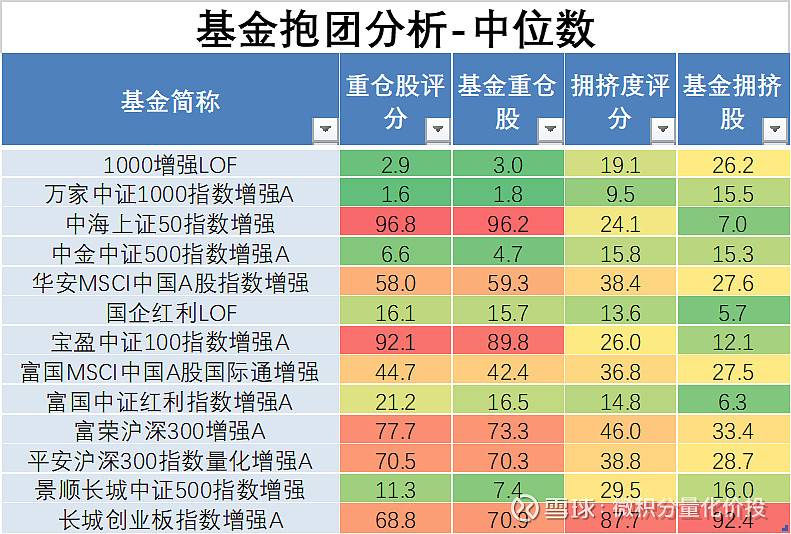

从基金抱团分析来看,部分宽基指数成分股是抱团比较严重的,比如中海上证50,中证100指数增强,创业板指数等,反而1000增强LOF,万家中证1000指数增强,中金中证500指数增强,抱团程度并不高。

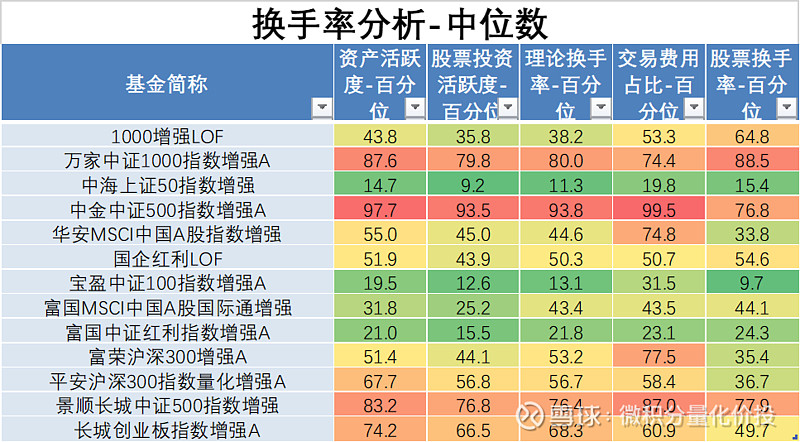

从换手率来看,不同基金的换手率差别也比较大。指数增强策略的实现一般有两个大类,一个是基于基本面的指增策略,一个是基于量化类,比如多因子的指数增强策略,前者换手率相对比较低,后者换手率相对比较高。从下面的数据就很容易看出来,中海上证50指数增强,宝盈中证100指数增强,富国MSCI中国A股国际通增强,富国中证红利指数增强,相对来说换手率比较低,偏基本面指数增强策略。万家中证1000指数增强,中金中证500指数增强,景顺长城中证500指数增强等换手率比较高,偏量化类指数增强策略。

打新收益拆分

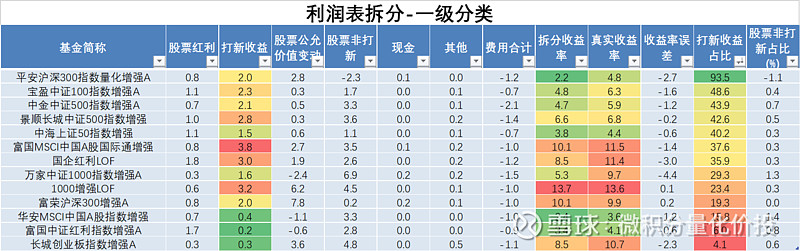

打新收益拆分是指增产品分析中很重要的因素。因为在我看来,打新收益都属于超额收益,假设一个产品打新收益5%,整个收益20%,但是对应的市场指数是10%,如果计算打新收益占整个产品的贡献度,只有5%/20%=25%,但是如果计算打新收益占超额收益的比例,5%/(20%-10%) = 50%,也就是50%的超额收益都是靠打新贡献的。所以,开句玩笑话,不做打新收益分析的指数增强产品分析都是爽流氓。

从打新收益拆分来看,部分的打新收益占比非常夸张。这主要是打新收益主要集中在2029-2021年,分子基本是不变的,但是分母是整个区间的收益率,随着市场波动而变化,比如最近跌很多,分母就小很多了,但分子不变,所以占比数值会比较夸张。

比如如果进一步来看平安沪深300指数增强,历史上打新收益挺高的,比如在2019-2021年区间

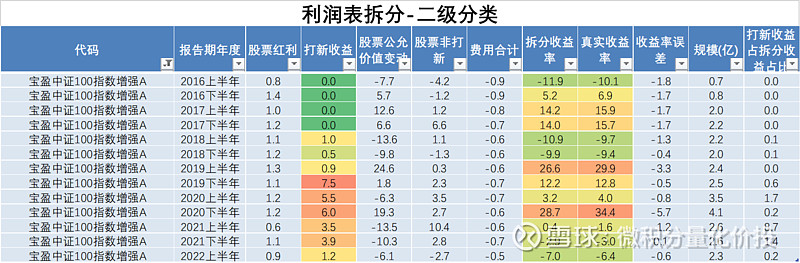

再看宝盈中证100指数增强,2019年下半年开始的打新收益就很高了。

从上面的分析来看,部分基金的打新收益还是很高的,分析的时候一定要剥离这部分收益,尤其对于最近规模有迅速增长的基金。

相对收益的视角

上面介绍的是绝对收益的视角去分析13个指数增强基金。下面介绍一下,如何从相对收益的角度去分析基金,主要是超额收益的分析,超额收益主要来自于哪些。部分宽基指数在之前的系列文章中已经有过探讨,具体可以参考之前的文章:

但之前的文章有读者有反馈我漏了富国的中证1000指数增强产品分析,这里就用这个产品作为案例,演示一下如何从相对的角度去分析指数增强产品的超额收益。

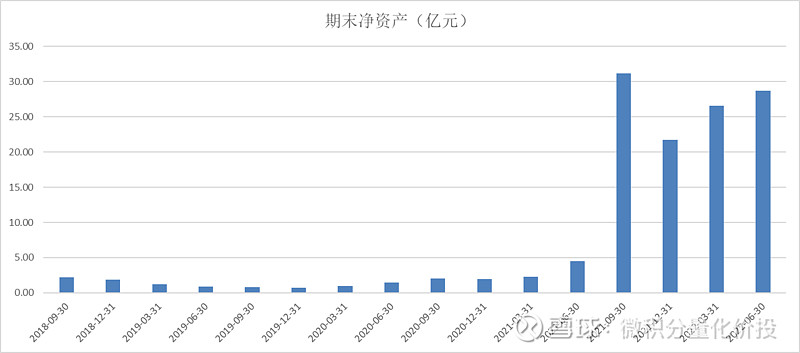

下面是基金基本情况,目前基金规模超过了20亿,对于一个中小盘基金来说,这个规模可能会偏大。

历史业绩

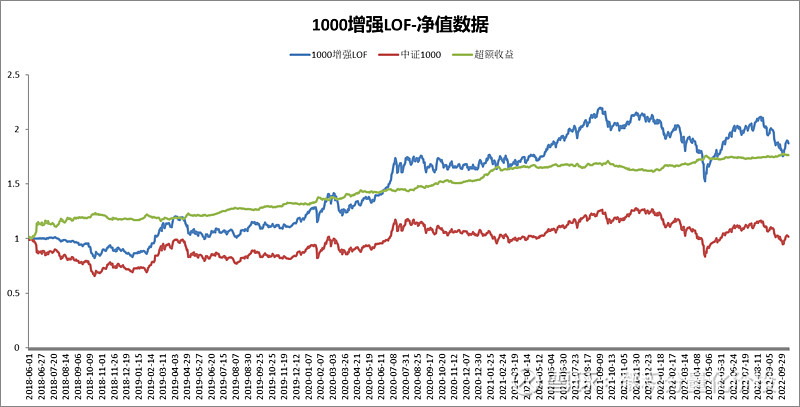

从累计收益率走势来看,相对于业绩基准中证1000有一定的超额收益,而且超额收益比较稳定。

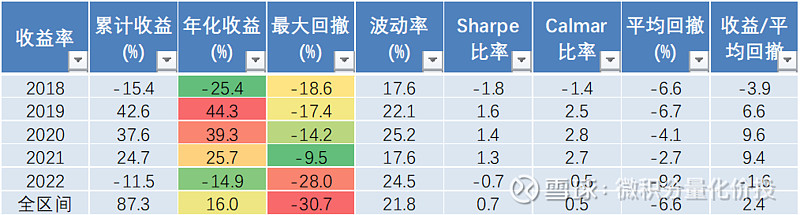

从绝对收益来看,从2018年成立以来,年化收益超过16%,但是最大回撤也超过了30%。最大回撤发生在今年,之前回撤都比较小。

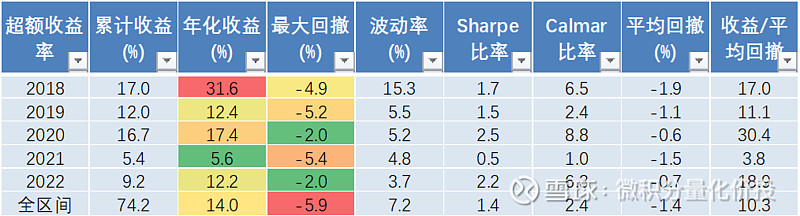

再看超额收益的情况。超额收益相对比较稳定,其中2018年因为时间段,所以年化超额收益相对比较高。从2018年成立以来,整体超额年化收益在14%,而且超额最大回撤只有5.9%,整体来说,还是很稳定的。

打新收益

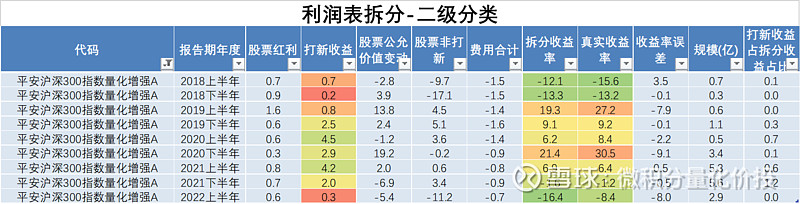

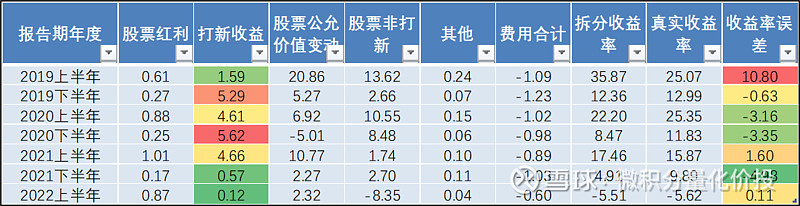

从打新收益拆分来看,这个产品打新收益占比相对比较高,尤其在2019年-2021年上半年,2020年超额累计收益,大概16.7%,但是打新收益大概在19%,也就是真正的超额收益只有6.7%,打新收益占比很高。

21年下半年之后,打新收益急剧下降,一个是规模增加了,另外一个本身是打新收益降低了。21年之后规模显著上升,一下次拔高到30亿的规模。

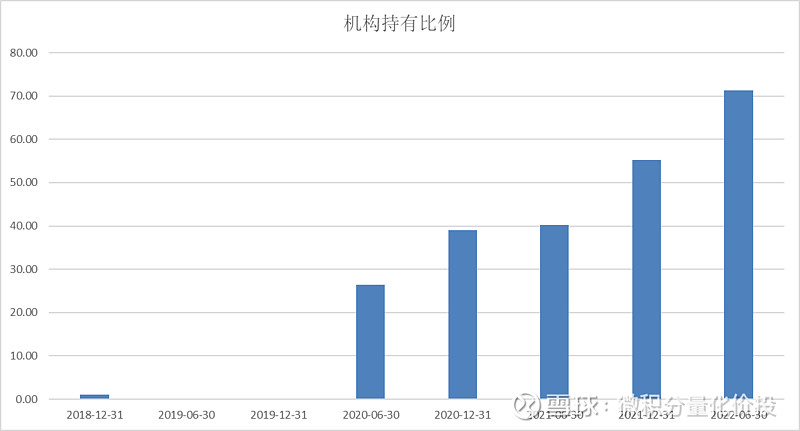

这部分规模很多程度上是机构买入的。

持仓分析

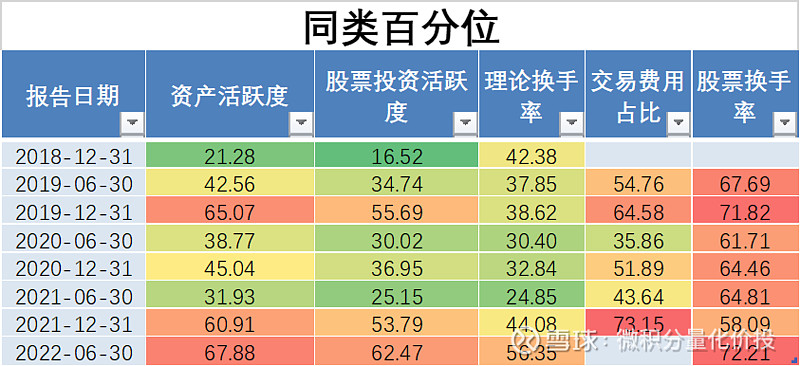

整体来看,这个基金的换手率并不是特别高,在全市场处于中间位置。初步推断这个指数增强可能是基本面和量化类策略的结合。

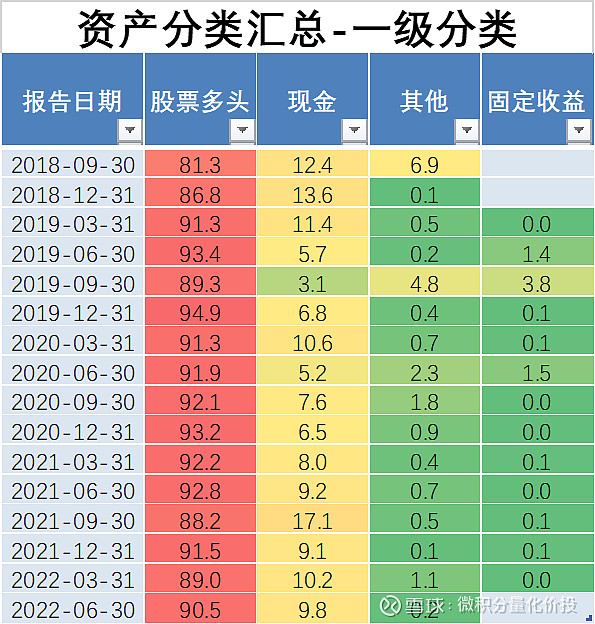

从资产配置来看,这个基金权益持仓基本在80%以上,而且没有股指期货持仓。

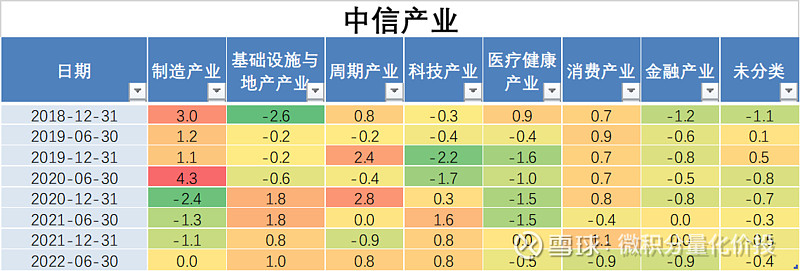

从中信产业的维度,整体的产业暴露并不大,最大的不超过4.3%。

从中信一级行业来看,整体暴露也不高。

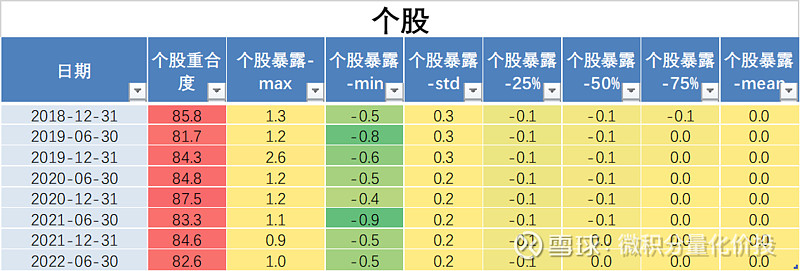

从个股的维度,80%以上的股票是指数成分股选股,个股的暴露程度很低。

综合来看,基金的超额收益并不是靠行业和个股暴露来获取的。

下面看风格暴露情况,从风格暴露来看,明显在预期成长能力和成长能力有很大的暴露,相对来说,这个基金主要是靠暴露成长风格获得的差额收益。

小结

富国中证1000指数增强,整体在产业,个股和产业的暴露相对比较小,主要是在成长风格上的暴露获取的收益。这个与其他指增产品的风格暴露情况比较类似。

该基金的超额收益比较稳定,但之前历史上打新收益占比比较高,考虑到基金规模的快速上涨和市场整体打新收益率下降,在分析的时候需要剥离这部分超额收益。因此应该重点关注在2021年下半年之后的超额收益,而不是整个样本区间的线性外推。

总结

指数增强的投资逻辑主要有两个,一个是寻找最优的投资工具,一个是寻找更高的安全边际,不同的出发点,做出的投资决策会完全不一样。

从绝对收益的角度来看,不同指数增强产品因为底层的指数情况不一样,整体的业绩表现,持仓行业,风格暴露等情况都不一样,需要具体问题具体分析。比如国企红利LOF在股息率上有很高的暴露,但创业板指数增强在成长风格上有很高的暴露。不过让我有点意外的发现是国企红利LOF长期历史业绩表现竟然是最优的,而且跑赢了主动股基指数。

从相对收益的角度来看,重点是分析超额收益的来源。其中,打新收益分析是非常重要的,从之前的分析来看,很多基金的打新收益贡献了很大一部分的超额收益。如果将纳入打新收益的基金收益直接线性外推,会有很大的问题。除了打新收益之外,对于持仓的分析,行业暴露,个股暴露等也是需要重点考虑的。从富国中证1000指数增强这个案例来看,这个产品的打新收益贡献也比较多,而且现在规模比较大,分析的时候要剥离这部分打新收益,同时这个产品在持仓的行业,个股上面的敞口控制比较好,更多的是在成长风格上的暴露获取的超额收益。

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎指正和补充。

以上内容仅作为个人投资分析记录,仅代表个人观点,分析内容基于历史数据,历史业绩不预示其未来表现,不作为买卖的依据,不构成投资建议。

点赞在看,投资更赚¥

#微积分量化价投##雪球星计划公募达人# #老司基硬核测评#

@蛋卷指数基金研究院 @今日话题 @雪球创作者中心 @蛋卷基金 @球友福利 @Ricky

$富国中证1000指数增强C(F013331)$ $国企红利LOF(SH501059)$ $万家中证1000指数增强A(F005313)$