净值分析也是基金定量分析一个重要部分,因为净值数据相对于持仓数据更容易获取,在获取不到持仓数据的时候,我们不得不依赖于净值数据做一些定量分析。净值分析的方法有很多种,各种指标,各种分析方法,今天我只讲讲我自己比较常用的一些方法。

下面就已基金投顾远足为例,结合我之前介绍的一些分析方法,来介绍一下如何通过净值数据来分析一个基金产品。

净值分析

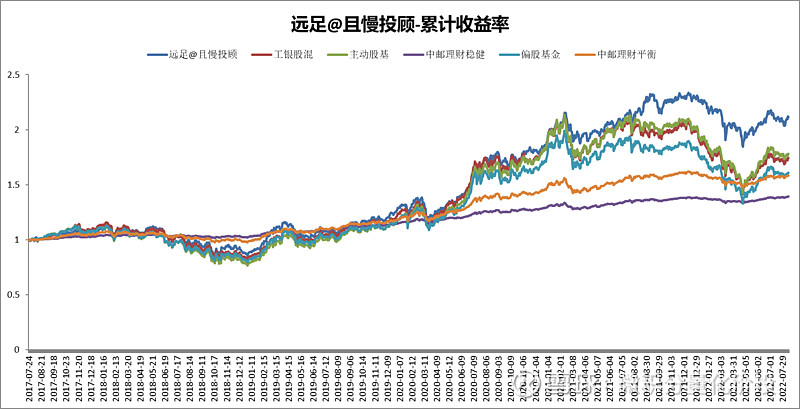

最简单的净值分析,就是观察净值走势与某些宽基指数的走势,如果走势是否一致,说明两者的风格非常一致。(中邮理财稳健和平衡指数是默认引入的作为固收+和股债平衡基金的业绩基准,这个基金是偏股基金组合,所以这两个业绩基准不适合。)

从远足的净值走势来看,整体走势与工银股混,主动股基等一致,但整体收益相对于宽基指数略高,而且波动和最大回撤略小。关于业绩评价指标详细介绍,可以参考之前的文章:《浅谈基金净值分析》

在这个基础上,还可以计算相关业绩评价指标。从全区间来看,远足相对于工银股混,主动股基,偏股基金的收益都高,同时波动率和最大回撤也比较小,所以风险收益性价比比较高。

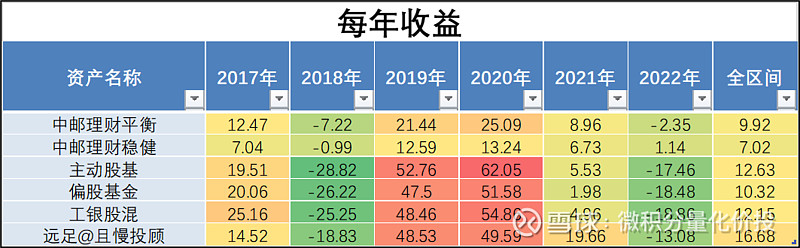

除了全区间的业绩对比,还可以观察每年的业绩表现。从每年收益来看,胜在稳健,2020年虽然没有大幅度上涨,但21年也有不错的业绩表现。今年虽然略有亏损,但亏损幅度相对比较小。最大回撤发生在2018年,但今年已经接近2018年最大回撤。

还可以拓展到每个月的收益观察。从下面的图形直观观察,月度收益分布非常不均衡,收益主要靠几个月的收益贡献。因为这个投顾组合是一个偏股的组合,所以这种情况是可以理解的。

同时,还可以对比一下每年的收益情况。这样一看就非常直观了,2017年略微跑输主动股基等指数,但2018年回撤也相对比较小,拉开差距主要在2021年。这个后面其实是可以观察到原因的。

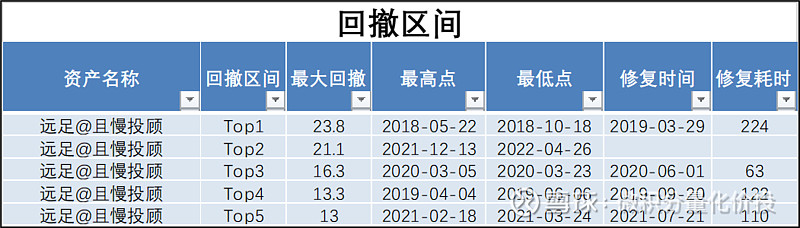

回撤分析

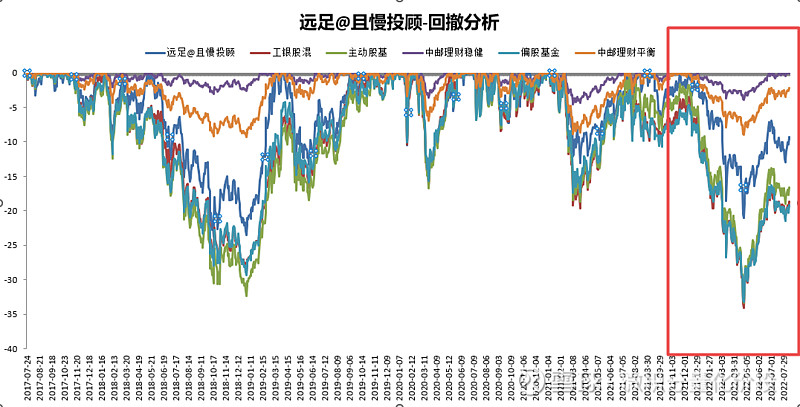

回撤分析主要看风险管理能力,我们希望看到的业绩曲线肯定是回撤的绝对幅度很小,同时回撤也能够快速修复。另外,观察与回撤是否与宽基指数是否一致,也能够大概看出来净值是否与指数暴露在同一个风险点。

从统计的数据来看,远足与相关指数的回撤走势高度一致,而且幅度略小于工银股混,主动股基和偏股基金。

从最大回撤区间来看,2018年遭遇了最大回撤,耗时224天才修复回撤,现在的回撤已经接近历史最大回撤,还在修复中。

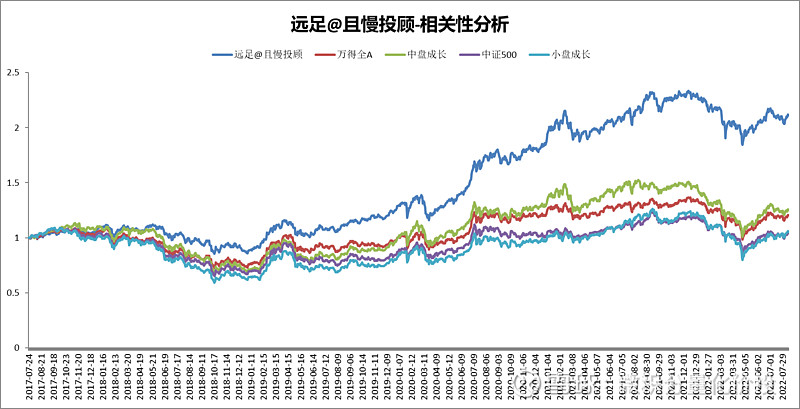

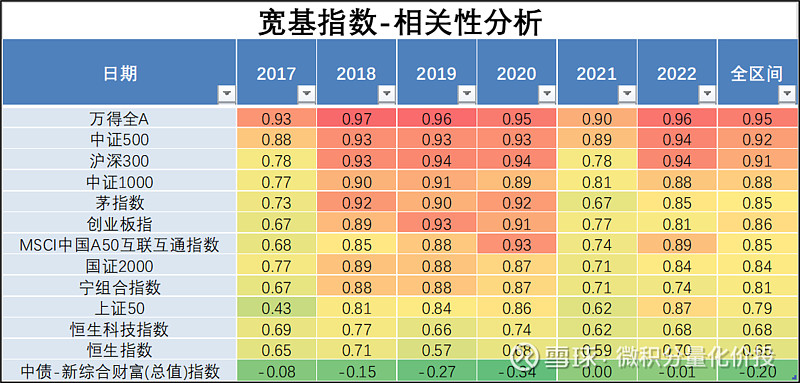

相关性分析

相关性分析,主要用来观察净值与宽基指数和风格指数的相关性。具体内容介绍可以参考文档:

从结果来看,远足比较偏向于万得全A,中证500和中小盘成长。所以在2020年大蓝筹很火的时候,收益并不高,但是在2021年行情分化的时候,因为在中小盘风格暴露比较多,所以收益相比于主动股基等收益要高。

从全区间来看,整体与万得全A的相关性最高,其次是中证500和沪深300,如果看2021年,你会发现相关性最高的是中证500,沪深300的相关性急剧下降,所以在这个时候,净值是显示了有一点风格漂移的。整体港股相关指数相关性低,所以选择的基金应该基本不包含港股仓位,这也算躲过了港股的暴跌了。

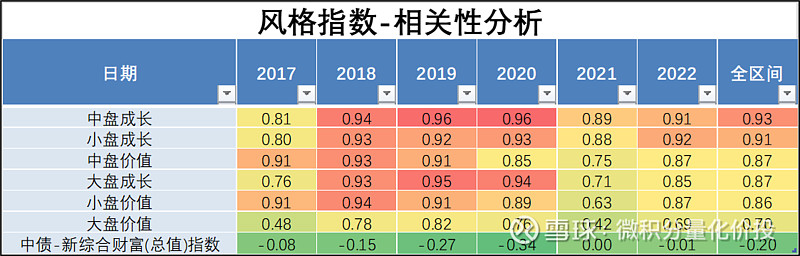

再来看与风格指数的相关性分析。整体来说与中盘成长和小盘成长的风格相似度最高,这些其实也可以理解为什么这两年远足基金组合能够获取比较高的超额收益了,你可以说他赌对了风口,但是能够赌对风口也是一种能力。

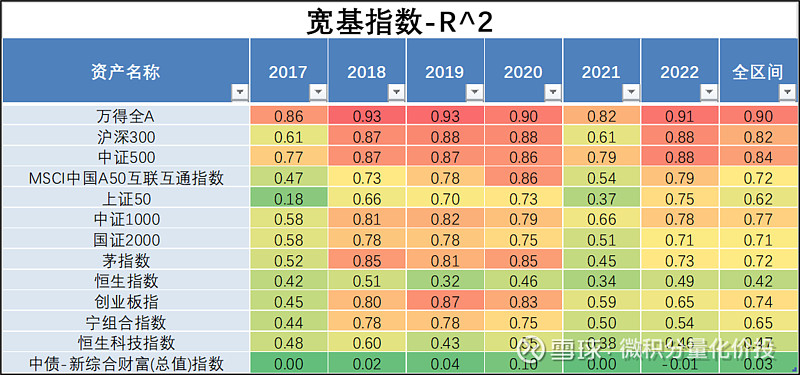

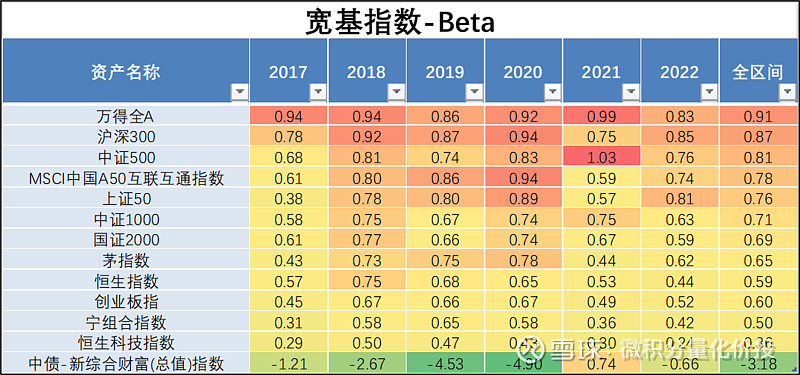

回归Beta

相关性分析,主要用来观察净值与宽基指数和风格指数的暴露程度,可以用来推断大概的仓位水平。

从回归分析的R^2来看,与万得全A,沪深300,中证500的回归分析的结果相对比较可靠。

从回归分析的结果来看,基本保持了满仓操作。

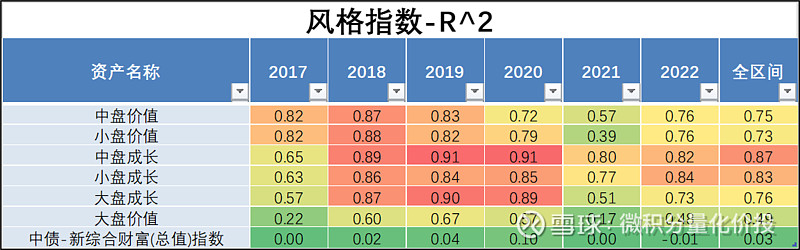

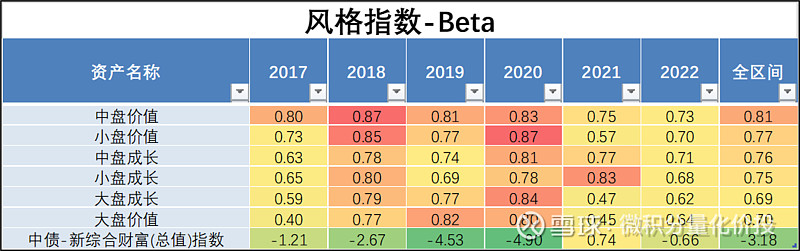

与风格指数的回归分析的解释度弱一点,

不知道你是否有观察到,对于回归结果的解释度,如果是分析单个基金,解释度相对来说都没有这么好,但是对于多个基金的基金组合,这个解释度就提高了很多。正如我们经常说的,多次测量去平均值,去减少误差一样。基金可以看做是个股的组合,收益相对来说不会更多地依赖于个股,基金组合相当于基金的组合,进一步抵消了个股的影响,所以收益表现会更加与市场指数整体风格相似。(市场指数都是几百个股票组成)。

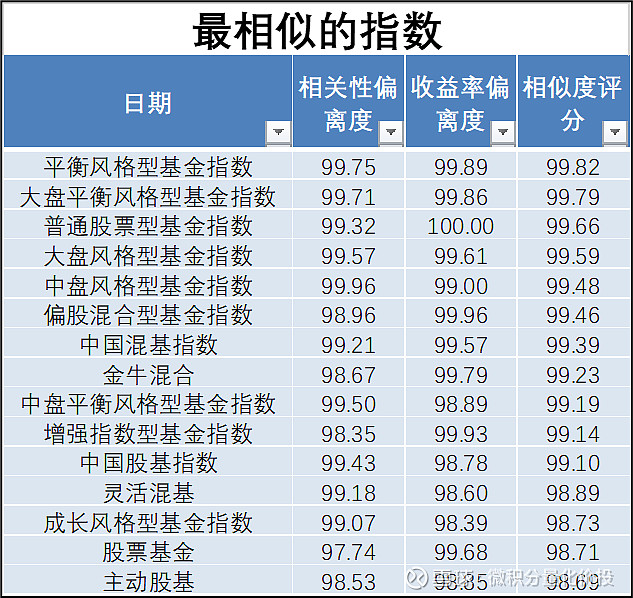

相似指数分析

关于相似指数分析的原理,可以参考《如何寻找“备胎”基金》。分析相似指数的目的是更加深入的挖掘该净值是否存在特定的风格暴露情况,甚至是是否可以找到类似的指数基金来替代该产品。

这里只列举了几个相似度比较高的指数,有银华股基,平衡风格型基金指数,还有证监会制造行业。

尤其与银华股基对比,前期走势高度一致,但最近有明显的背离,远足逆势上涨,但银华股基往下走。

下面是具体的指标列表,可以进一步观察和分析。

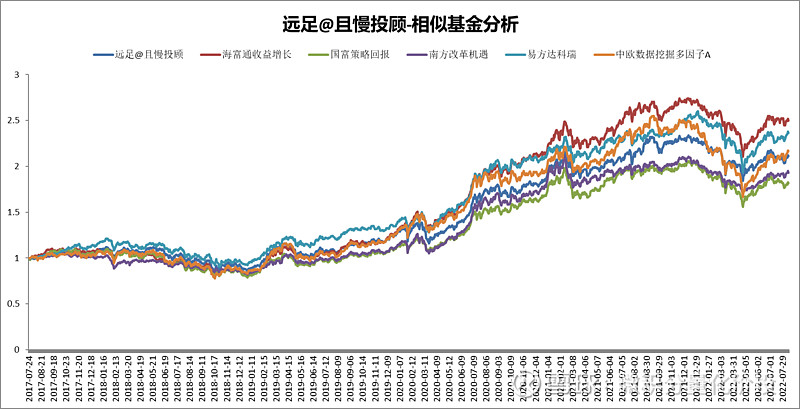

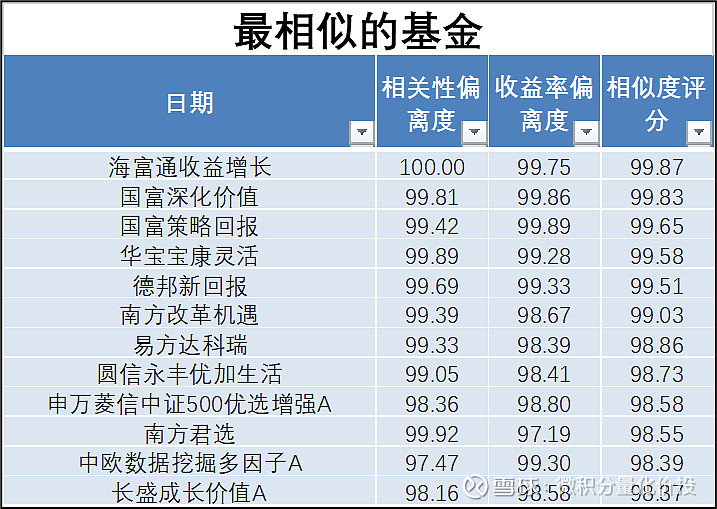

相似基金分析

相似基金的分析原理参考《如何寻找“备胎”基金》。这里主要的作用是看看是否有备胎基金。

从分析的结果来看,海富通收益增长与远足高度相似,但整体业绩会高于远足。

下面是相似基金列表,方便进一步分析。

基金同类比较

理想状态下,我们希望找到的市场上投资性价比最高的产品,也就是同等风险条件下,收益最高,或者说同等收益条件下,风险最低。尤其对于一个复合策略,或者复合组合,因为复合策略的优势就是提升组合的风险收益性价比,如果做不到这一点,那么这个复合策略其实并没有存在的意义。

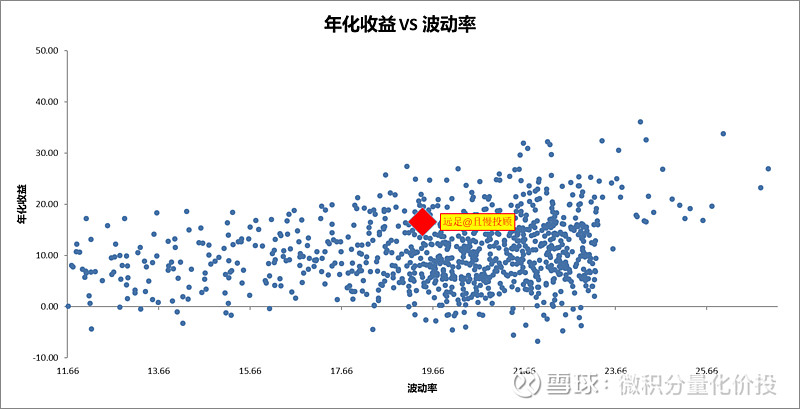

前面的分析,我们只是基于单个基金分析,现在将待分析的净值与全市场公募基金的业绩评价指标对比,用来观察待分析的产品在全市场的相对表现。

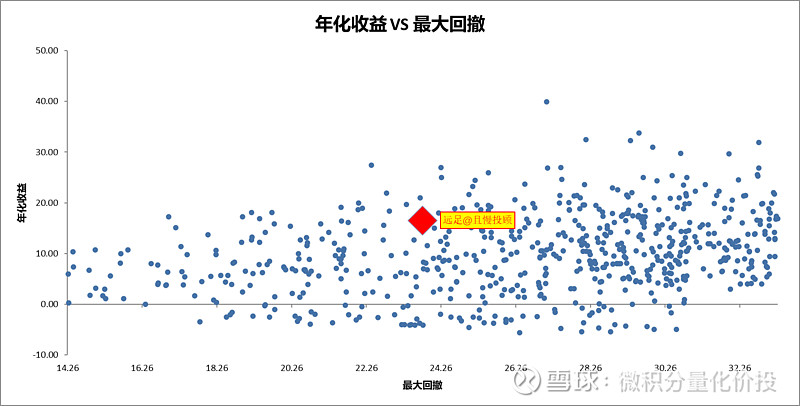

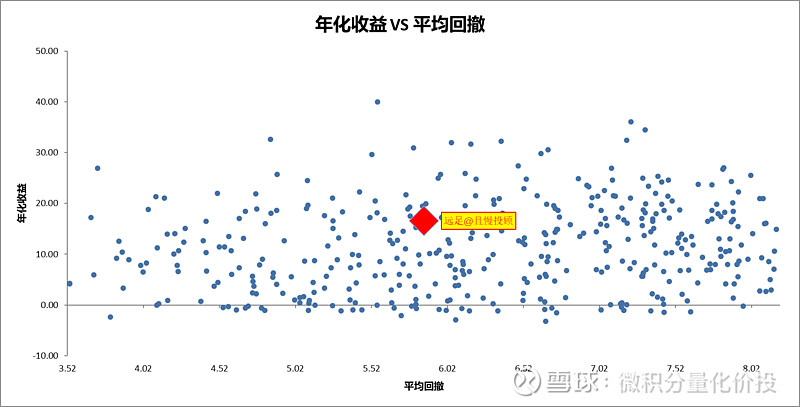

因为风险评价指标有波动率,最大回撤和平均回撤,所以会有不同风险评价指标下的散点图。

从年化收益VS波动率散点图来看,远足基本处于全市场相对优秀的位置。在实际选择中并不要求选择最优的选择,因为某些产品可能是打新收益贡献,收益并不是真实,另外某些产品可能是风格赌对了,所以收益风险性价比很高,在实际中,我自己选择的标准是不要太差,在中上水平就可以了。如果业绩很拉胯的,那我可能根本不会考虑这个产品,因为有其他更优秀的基金可以去挖掘。

从最大回撤和平均回撤来看,远足的整体表现也相对比较优异。

但需要注意到,这个是全市场的同类比较,有时候同类型的基金比较会更加准确,比如同是消费主题类型基金,同是制造主题类型基金。

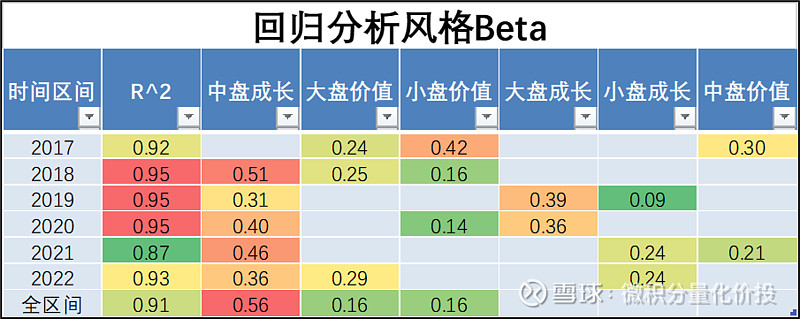

回归分析

回归分析的具体原理,请参考文档:《谈谈净值分析中的回归分析》。

从结果来看,回归的解释度还可以,但从风格暴露情况来看,整体都有中盘成长风格暴露,但在2021年有明显的风格切换,大盘成长风格的暴露基本没有,对应的小盘成长风格增加。2022年,大盘价值风格的暴露也有所增加。不确定这个切换是投顾组合主理人的主动调整完成,还是所选择的基金经理主动管理去调整的。

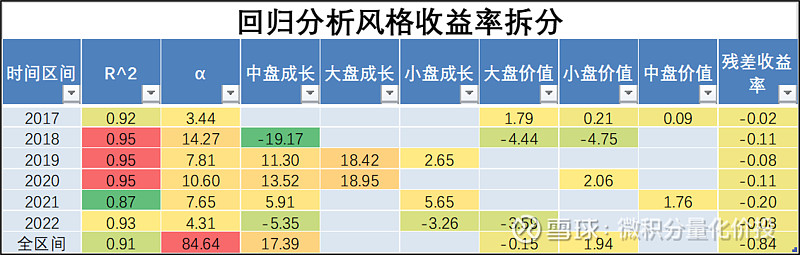

从收益率拆分来看,组合整体会有一定的 α ,但需要注意到每一个时间区间的 α 不可能纵向对比的,因为每一个时间区间的 β 不一样。脱离 β 谈 α,都是耍流氓。

从收益拆分来看,大部分收益是超额α和中盘成长风格的暴露贡献,早期也有大盘成长贡献,后期有一点风格切换,切换到了小盘成长和中盘价值。

小结

从历史业绩来看,远足这个基金投顾组合跑赢了常见的宽基指数,不仅收益率高,而且最大回撤和波动率等风险评价指标都优于宽基指数。从全市场的公募基金产业对比来看,该组合整体业绩在处于相对比较优秀的水平。

如果进一步观察,远足主要是2021年相对于宽基指数做出来不错的超额收益。从回归分析得到的风格暴露情况来看,主要是21年的时候,减少了大盘成长的暴露,增加了小盘成长的风格暴露,但这个不确定是基金投顾主理人的主动切换,还是旗下基金经理主动管理切换,这个需要持仓数据去验证才可以得到。

另外,也发现,部分单个公募基金就能够实现远足收益的复制,而且还有对应的超额收益。

希望通过上面的案例,您能够学会如何根据净值作分析。

另外,我已经处理好了150多个基金投顾FOF的净值分析底层数据文件,根据这些数据您也可以参考我上面的方法做类似的分析。如果您感兴趣,可以私信我(WJFLHJT)获取所有文件。

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎您的指正和补充。

以上内容仅作为个人投资分析记录,仅代表个人观点,分析内容基于历史数据,历史业绩不预示其未来表现,不作为买卖的依据,不构成投资建议。

点赞在看,投资更赚¥

@蛋卷指数基金研究院 @今日话题 @雪球创作者中心 @蛋卷基金 @ETF星推官@球友福利 @Ricky @基民柠檬

$螺丝钉金钉宝主动优选(TIA06020)$ $螺丝钉金钉宝指数增强(TIA06028)$ $螺丝钉银钉宝90天(TIA06018)$