基本信息

基金经理变更

基金经理是基金运作的核心人物。如果基金运作过程中基金经理存在变更,基金收益的持续性可能会受到影响。

无基金经理变更

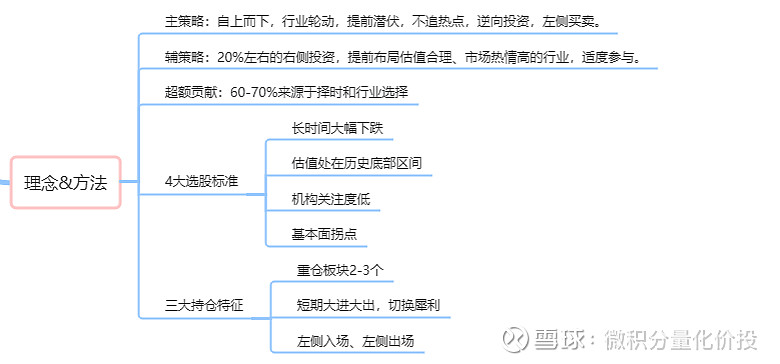

投资理念

在分析之前,我们先对基金经理的投资理念有个初步的了解,从而在后续的分析中,能够交叉验证。以下投资理念整理来自于韭圈儿静哥:

净值分析

净值分析主要针对复权净值进行分析,包括历史业绩评级,回撤分析,相关性分析,风格分析,相似指数挖掘,相似产品挖掘,同类基金比较等功能模块。

业绩评价

从收益,风险和风险调整后的收益去分析产品的历史业绩。同时还会观察在不同时间区间的收益率表现。

从历史收益率来看,除了2021年Q2净值与常见的宽基指数有一点背离外,其余走势与宽基指数基本一致。不过整体来说能够跑赢宽基指数。但一次择时的准确性并不代表持续的准确性,还需要进一步验证分析。

从历年业绩评价来看,整体收益还算比较稳定,比较突出的优势是回撤控制比较好(相对于宽基指数而言)。

与宽基指数对比来看,年化收益比较高,最大回撤和平均回撤都比较小,综合的收益风险性价比比较高。

从每年收益率来看,推退出的业绩是2021年,业绩大幅度跑赢其他宽基指数,但其他年份相差不大。

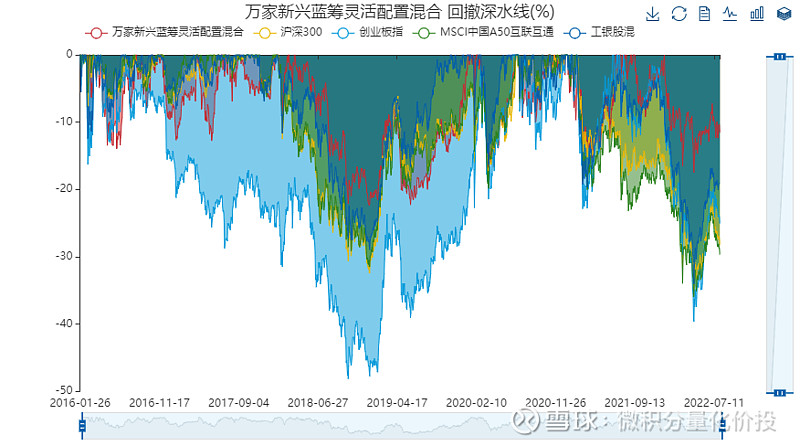

回撤分析

观察产品的回撤走势和回撤修复时间。产品回撤越小越小,产品回撤修复时间越短越好。

整体回撤相对于宽基指数要小很多,这也是该产品的一个优点,但走势整体基本一致。

2018年股灾期间的回撤修复时间比较长,从2021年9月到现在也快一年了,最大回撤也还没有修复。

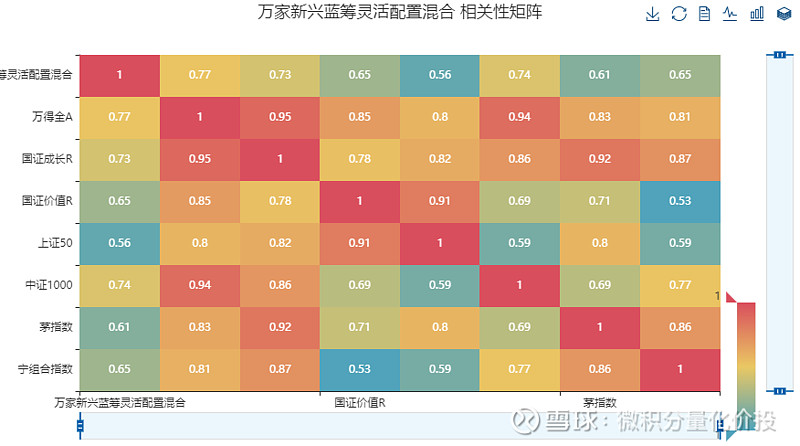

相关性分析

观察产品与市场宽基指数之间的相关性,相关性越高,说明该产品与该指数同涨同跌的概率越大,该产品可能和该指数有类似的风格行业暴露。

并没有相关性特别强的指数,相对来说,与国证成长R和中证1000相关性略高一点,应该是偏成长风格的基金。

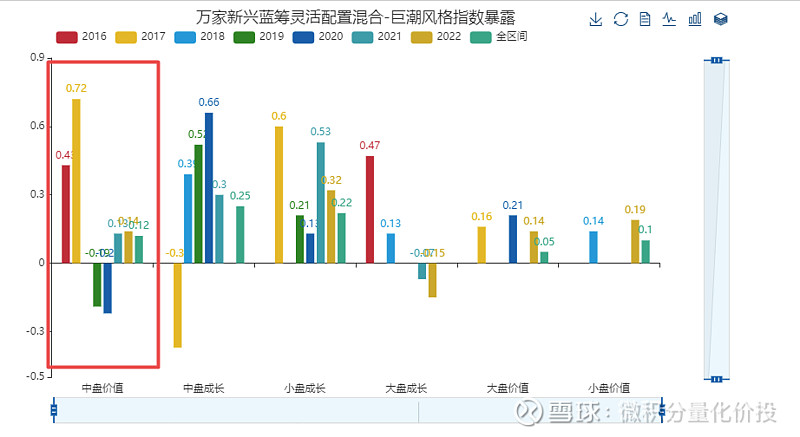

风格分析

将基金历史收益与常见的股票风格/行业因子进行归因分析,从而判断基金在股票风格因子的暴露。(模型可能存在一定的误差,需要谨慎参考)

从回归分析的归因分析来看,模型整体解释度一般,可能基金经理存在一定的换仓或者风格飘逸,整体的风格的延续性一般。

整体来看,还是偏成长风格,而且主要是中盘和小盘的成长风格。早期在中盘价值有正的暴露,后期转变为负的暴露。

相似指数分析

从相关性和收益率偏差两个维度去寻找与该产品相似的市场指数。从另一个角度也可以看出该产品行业风格暴露情况。

整体来看,与中盘价值风格基金指数比较相似,而且有一定的超额收益。

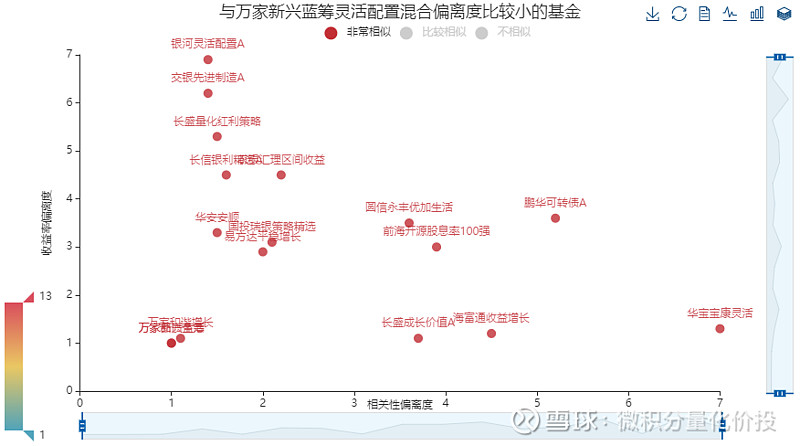

相似基金分析

类似于相似指数分析,但这里聚焦的是相似产品。可以用来寻找替代产品。

相似度比较高的基金是万家品质生活,而且业绩比万家新兴蓝筹灵活配置要好。

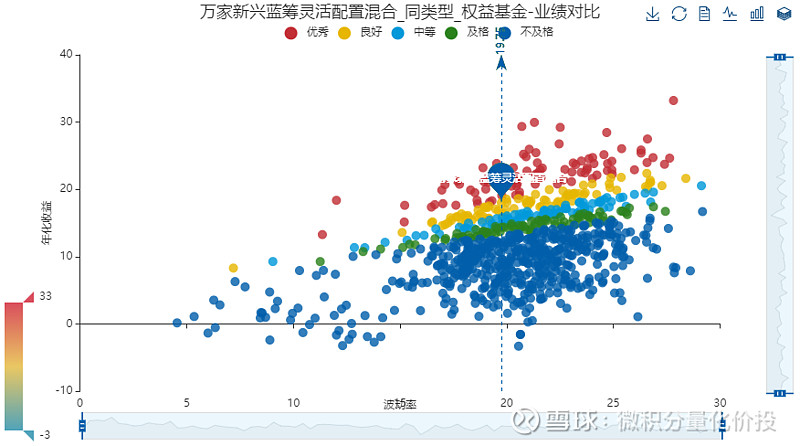

同类基金比较

观察该产品与同类基金在收益,波动率/最大回撤的比较。相同的波动率和最大回撤下,收益越高越好。在图形上反映的是左上角的位置。

计算该产品历史上每个季度在同类产品收益率排序,观察收益排序是否稳定。

与同类基金相比,胜在回撤的控制能力,在同等的风险水平下,收益更高。

财务报表分析

收益拆分

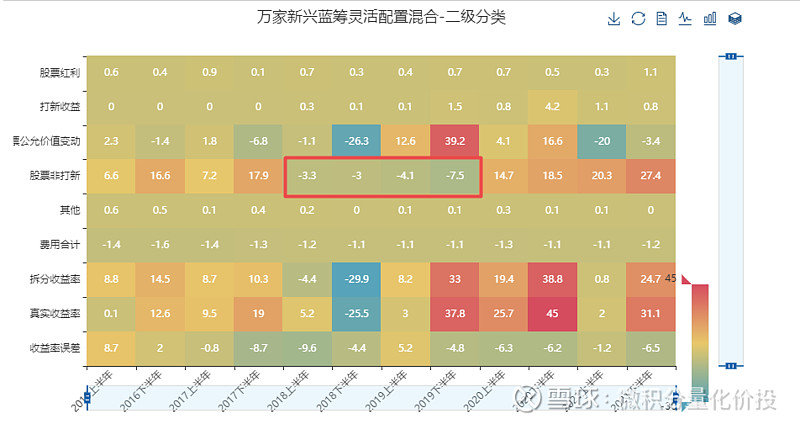

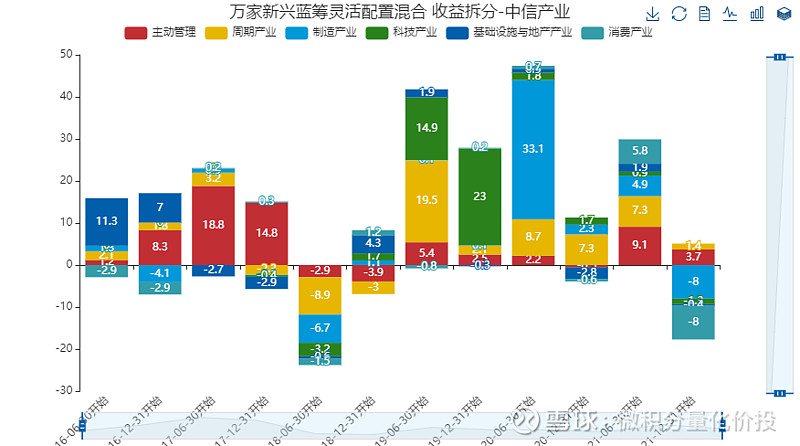

结合基金定期报告中的财务报表数据,对于基金收益进行不同层级的拆分,重点是打新收益率的拆分。收益拆分存在一定的误差,需要注意。

从收益拆分来看,会与一点打新收益,但占比相对不多。另外比较有意思的是,股票非打新收益在2018-2019年是负数,这个与其他的时间区间差别很大,基金经理在2018-2019年做得很一般。

其他指标分析

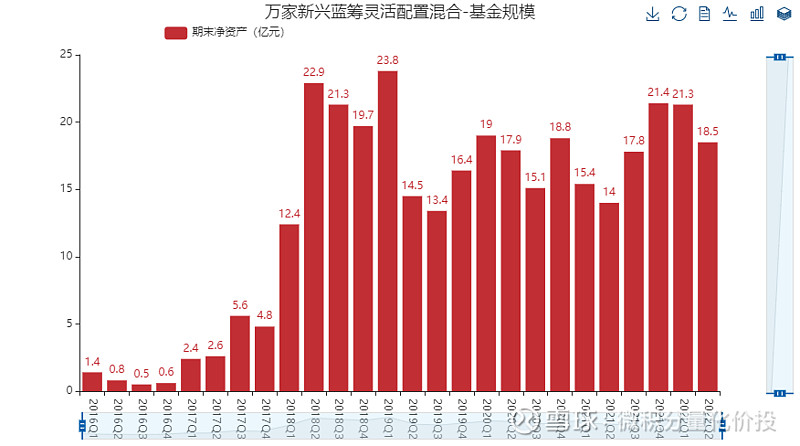

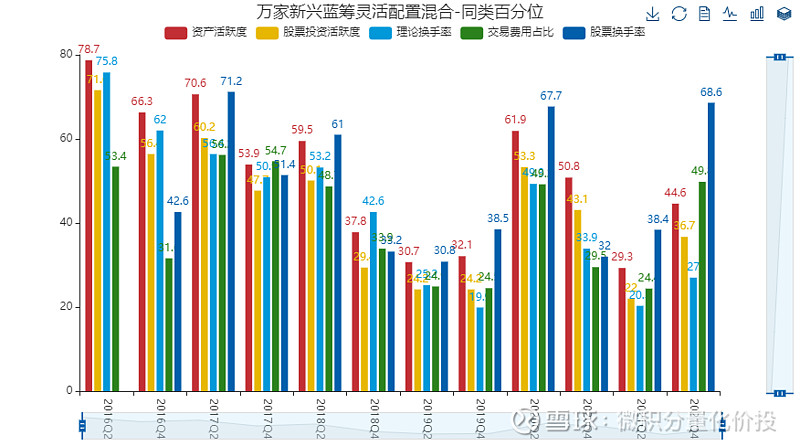

包括:费率结构,换手率,理论换手率,规模变动,资产活跃度,持有人结构等数据。

2017年早期规模相对比较小,但是在2018年业绩有增长,但是2019年有下降,最近稳定在20亿左右。前后产品的换手率也有一定的变化,2018年之前换手率比较高,之后比较低,但是2020年Q2的时候估计做了一些调仓,换手率又增加,2021Q4的换手率也略有增加。

股票持仓分析

观察重仓股和全部持仓的在行业,风格上的暴露情况。

重仓股分析

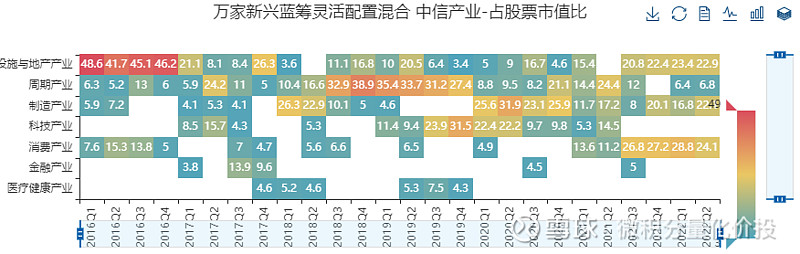

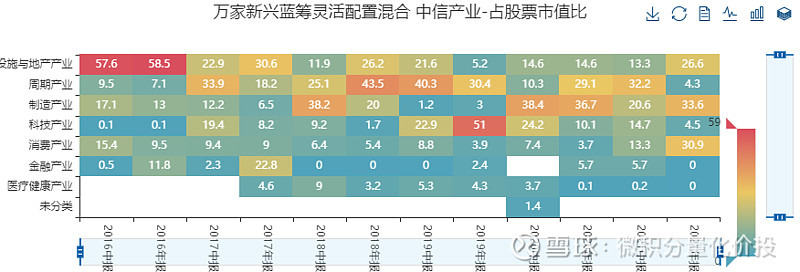

从重仓股来看,持股集中度相对比较高,前十大重仓股占比旧超过了70%。从重仓股的产业分布来看,存在一定的轮动,早期是基础设施与地产产业,后期在2018-2019年切换到了周期产业,2020年开始,切换到了制造,科技产业,但是2021年开始,又切换了消费,基础设施地产和制造产业,从持仓来开,相对比较均衡。

从他的投资理念中的行业轮动,不过度集中,相对均衡的投资理念是可以得到验证的。

从前十大重仓股来看,还是有一定轮动的。早期是比亚迪,美的集团,现在是农林牧渔等行业,军工等行业。

从最近的十大重仓股来看,确实没有看到白酒和医药。

全部持仓分析

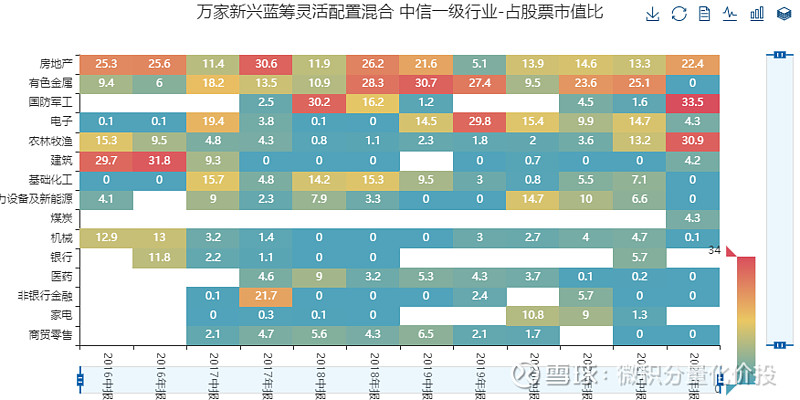

中报和季报的全部持仓包括了所有持仓个股的信息,相对来说信息更加准确。从之前历史持仓来看,确实存在一定的行业轮动。而且并不会过度集中,只有少个几个报告期的产业持股集中度比较高。

从中信一级行业来看,主要是房地产,有色金属,国防军工,建筑等。从行业上也没有过度集中的情况。

从Wind主题行业来看,持仓也有轮动,而且相对比较均衡。

我们在看投资理念:重仓板块2-3个,短期大进大出,这几个是可以得到持仓验证的。

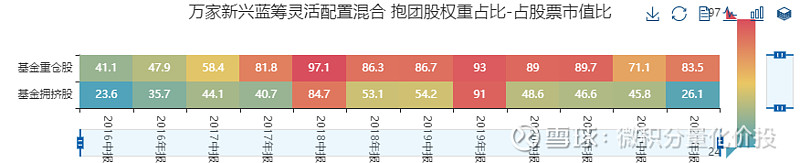

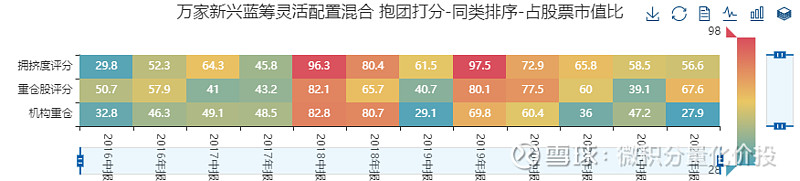

从基金重仓股来看,早期的基金重仓股并不高,后面有提高,但是整体拥挤度都不高。

从同类基金占比来看,该基金确实相对来说不参与抱团。这个与选股标准中的机构关注低,是相对比较吻合的。

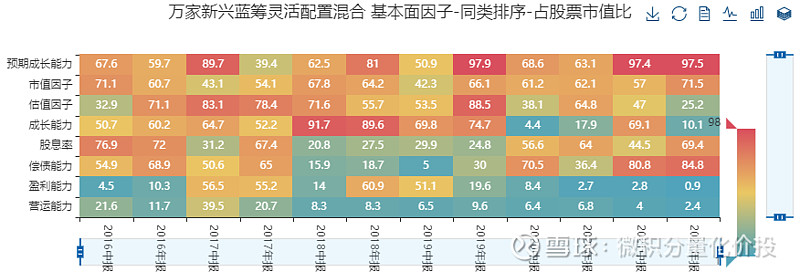

从基本面因子来看,在一致预期成长能力上有相对稳定的正向暴露,能够抓到一些预期成长比较好的股票。但如果你看成长能力风格,与预期成长能力在近两年会有一定的背离。这说明,基金经理买的是当期成长比较差,但是预期未来成长比较好的股票,这一点有点类似于困境反转和逆向投资了。

在市值因子上,相对比较稳定,在中间位置,偏好于中市值的股票,所以整体风格走势与中盘规模的基金风格指数比较类似。对于估值有一定的容忍度,会有一些波动,早期的风格对于估值的容忍度比较高,但是后期容忍度比较低,整体的估值都偏低。这个与选股标准:估值处在历史底部区间,并不是特别相符合。只有在近期才比较符合。

仿真净值对比

通过中报和季报的全部持仓来构建一个持有不动的仿真模拟组合,通过产品实际收益率与仿真模拟组合的业绩对比,去判断基金的主动管理收益。(结果会有一定的误差。)

实际投资组合整体超过了模拟组合,说明该基金整理整体具备一定的交易能力(主动管理)能力。

如果拆分来看,主要还是选股贡献的收益,主动管理贡献相对比较少,主动管理贡献的收益在2018-2019年相对来说比较低,在2015-2017年相对比较高。但整体来看,通过这种方式拆分得到的收益率低于基于财报的收益拆分方式。一个合理的解释,就是基金经理偏左侧交易,涨得差不多了,股票就卖掉了,没有吃到最后。

如果对于股票收益进一步拆分,可以看到底层股票收益来源相对比较多样化,说明基金经理的在产业和行业上的轮动相对比较成功。

重仓个股分析

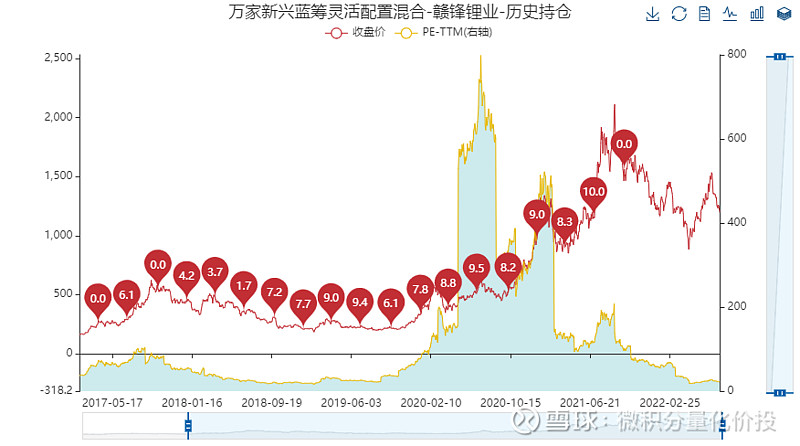

比如持有时间比较长的赣锋锂业,就熬了很久,差不多等到了2021年最高点的时候才清仓。这个是典型的左侧思维了。

华友钴业类似,不过持有时间相对没有那么长。

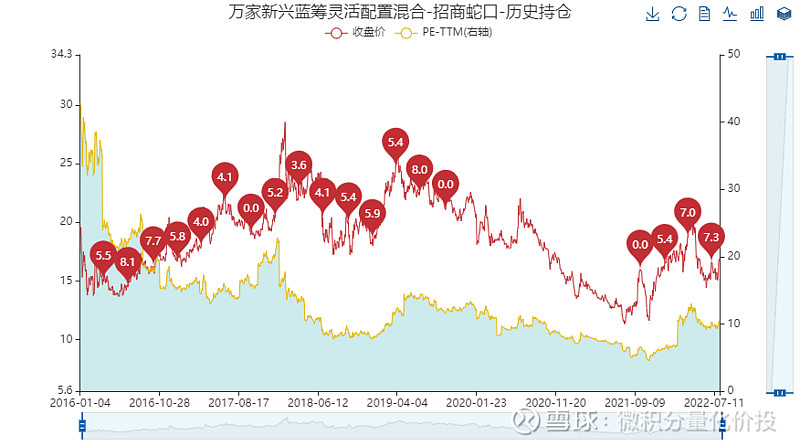

再看招商蛇口从2020年清仓之后,在2021年年末跌幅很大的时候,果断抄底。

兆易创新也有类似的结论。

分析总结

但整体业绩相比于宽基指数,收益率更高,同时回撤和波动率也比较小,与同类基金相比,胜在风险收益性价比。

基金经理的投资里面在持仓大部分都能够得到验证,基金经理做到了言行一致。无论是从收益拆分和个股分析来看,基金经理都是具备一定的能力的行业轮动和主动管理能力,而且基金经理是比较明显地偏向于左侧交易类型。但基金经理在2018年和2019年也遭遇了一定的逆境期,这个时间段的交易能力贡献收益是在下降的。

整体来说,该基金的业绩走势除了一次比较大的背离外,其余时间与相关宽基指数走势基本一致,剥离一次比较成功的调仓,该基金的业绩走势与MSCI中国A50或者工银股混差别并不大。但是单独一次成功的择时是否存在一定的运气成分呢?

我个人目前最大的困惑是,基金经理有正确的投资理念,而且言行一致,为什么并没有大幅度跑赢相关宽基指数呢?可能是指数太强了,还是跑赢相关指数所需要的能力更强?

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎您的指正和补充。

以上内容仅作为个人投资分析记录,仅代表个人观点,分析内容基于历史数据,历史业绩不预示其未来表现,不作为买卖的依据,不构成投资建议。

附录

下面是韭圈儿静哥整理的思维导图,整理地非常全面,手动点赞。