在之前文章中,我们讨论了纯债基金的超额在下降,纯债基金的收益拆分。今天,我们来看看是否存在一些主动的公募债券基金能够跑赢中证-中债新财富综合指数。

筛选条件

按照以下条件筛选:

分类为固收基金,成立时间早于2017-01-01,主要考虑经历过市场考验的基金。当前规模要5亿以上。

注意固收基金参考的是我之前文章讨论的基金分类。

基金列表

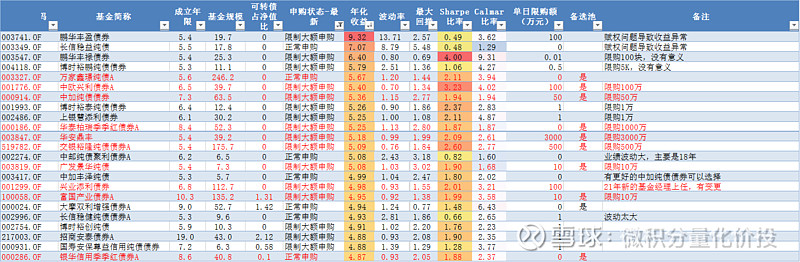

在筛选条件的基础上,剔除了限购基金,按照年化收益排序,得到以下固收基金基金池。统计时间从2017-01-01到2022-4-15。

中间有基金因为复权的问题导致净值异常,从而相关收益率指标异常,也有部分限购太过于极端,没有实际投资价值。因为部分基金是定期开放基金,这里也没有考虑。部分基金的限购额度太紧,比如几千块,实际投资意义也不大。

综合考虑历史业绩和夏普比率,还有限购情况,考虑如下10个基金:

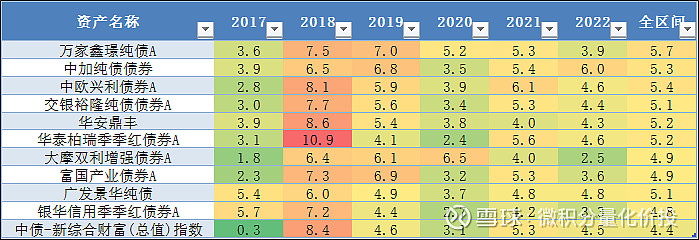

从每年收益来看,每年收益并不稳定,其中2018年偏高,其余相对比较小,比如2017年相对来说是债券熊市。

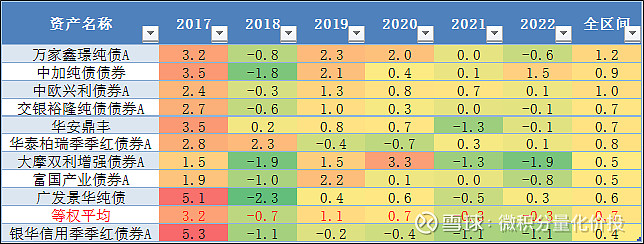

从超额收益来看,超额收益并不高,而且并不特别稳定。(等权平均是10个基金收益率的等权平均组合)

从每年超额收益来看,超额收益也很不平均。2017年超额收益最高,其次是2020年,似乎在债券熊市,更加能够体现这些基金经理的超额收益。

如果单独来看这些超额收益情况,对于等权平均组合,虽然整体算下来年化的超额接近0.74,但如果剔除2017年,这个收益水平只有0.09%,基本相当于没有收益。这就比较尴尬了。

小结

公募债基相对于中债新财富指数的超额收益这几年在下滑,这个超额收益主要在债券熊市能够得到体现。但已经是站在上帝视角选到了最优的纯债基金,也只能勉强跟上中债新财富总值指数,超额收益并不高。

从配置的角度来看,配置公募纯债基金不要对期相对于中债新财报总值指数的超额收益有很大的期望,跟得上略有超额就已经是不错的结果了。更多的配置价值应该在于流动性。

关于公募纯债基金超额下降的原因,在之前的文章中已经有过讨论:

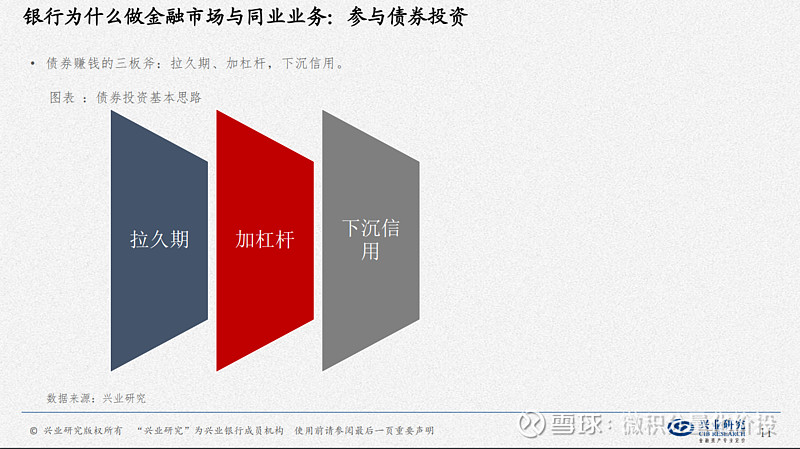

首先我们来看:债券赚钱的三板斧:拉久期,加杠杆,和下沉信用。

加杠杆:就是把债券质押给别人拿到钱,然后再去买债券。因为公募基金在债券质押市场相对比较有优势,质押的费率并不高,假设质押的费率是4%,但是债券年化收益是7%,只要债券不违约,相当于白赚3%。但现在合规的限制或者公募自己主动降杠杆,这样的话,这个工具相当于废了,或者大打折扣了。

下沉信用:相当于买评级比较低的债券,这样收益比较高。因为之前国内债券基本都是刚兑,没有出现违约的事情,所以信用下沉可以获得更高的收益。但现在债券刚兑已经打破,永煤等国企债都有违约,现在公募也不敢盲目信用下沉了。如果公募持有债券违约了,这个对于公募本身的名誉也是有损伤的,考虑到公募债基大部分都是机构投资者,所以一般公募基金发现自己的债基有违约的风险,会赶紧割肉砍仓甩货,价格不是问题,赶紧出手才是问题。(因为公募本身是赚规模的钱,所以收益这一块他们没有太多的动力)。

现在剩下的只有拉久期了,一般来到期时间比较短的债券收益率低于到期时间比较长的,比如一年期存款利率一般都低于五年期存款利率是吧。所以,为了获取更高的收益,那去买更长时间期限债券。但是这样也有一个问题,也就是如果利率变化,债券的价格变化也比较大,相对波动也比较大,这个考虑基金经理对于组合久期的管理能力。(相当于对于利率走势择时,但一旦择时,其实是相对比较难的)。

所以,公募纯债债基的收益率下滑,也是可以理解了。其中中间最大的一个问题是公募基金背后的动力不足,主要是赚规模的钱,也就是管理费。如果下沉信用违约了,得不偿失,还不如不做,要是违约了对基金经理和基金公司影响不好,说明你们的信用风险管理能力不行。杠杆现在也不能够加了。公募纯债债基,可能目前更多是一个流动性配置工具,真正想在债券市场做收益,可能需要通过私募机构去下沉信用了。

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎您的指正和补充。

以上内容仅作为个人投资分析记录,仅代表个人观点,分析内容基于历史数据,历史业绩不预示其未来表现,不作为买卖的依据,不构成投资建议。

点赞在看,投资更赚¥

#老司基硬核测评##雪球星计划公募达人# #ETF星推官# @蛋卷指数基金研究院 @今日话题 @雪球创作者中心 @蛋卷基金