在之前的文章中,我们介绍了如何根据基金的利润表数据拆分去拆分基金的收益。今天,我们聚焦纯债,谈谈纯债基金的收益拆分。

以下方法介绍,主要参考了Wind金融终端相关功能模块的介绍说明。

Wind债券收益归因算法说明

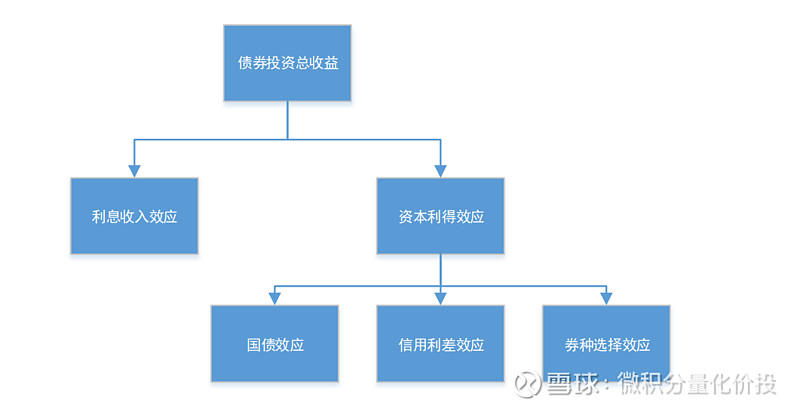

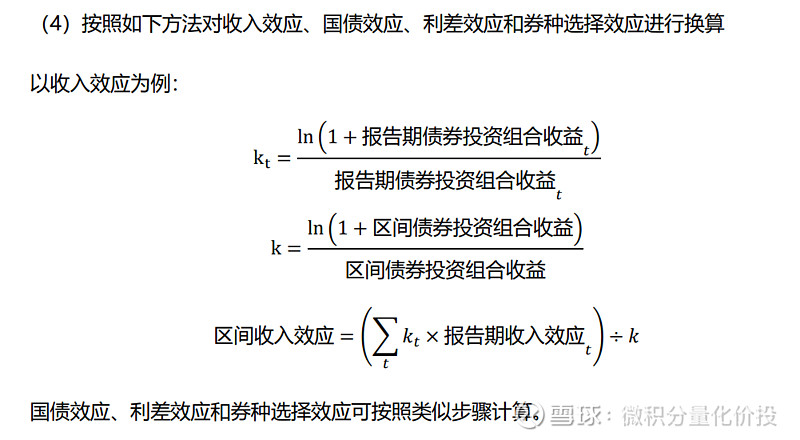

Campisi模型是固收投资组合分析中广泛使用的模型。该模型从固收基金经理投资实操出发,将债券投资总收益分解为持有收益(利息收入)和由价格变动带来的资本利得收益,并将资本利得收益进一步分解为国债效应、信用利差效应和券种选择效应,分别反映债券投资组合久期配置、信用配置和债券选择带来的收益。

由于目前公募基金披露的债券信息较少,仅对披露的债券持仓做业绩归因会有不小的误差。参考 Campisi 模型的思路,我们可以采用中报、年报披露的财务数据对基金债券投资收益做分解。

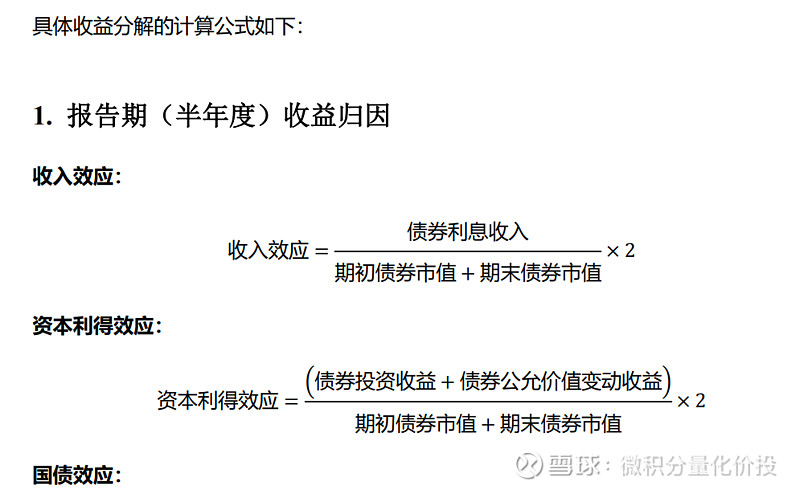

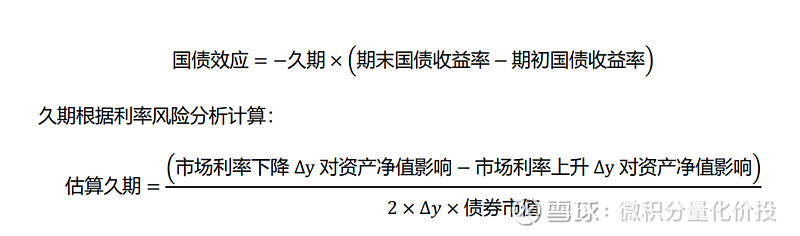

分别估算期初和期末的久期,计算平均估算久期。国债收益率采用对应久期的中债-国债指数到期收益率表示。如果没有久期相匹配的国债指数,则采用久期相邻的两个指数采用插值法拟合所需久期的国债指数到期收益率。(久期的估算方法还有其他,笔者注)

如果判断未来无风险利率(比如10年期国债收益率)上涨,债券价格理论上是下跌,那么基金经理可能会选择久期比较短的债券,而不是长期债券,这样相对来说债券价格下跌更小。反之。

如果国债效应为正数,说明基金经理对无风险收益率的预判和管理能力。

利差(信用利差)采用中债-企业债指数的到期收益率减去对应久期的国债指数到期收益率计算。根据期初定期报告(上一报告期)中披露的债券投资信用评级统计:A-1和AAA合并统计为AAA,A-1以下和AAA以下合并统计为AAA以下。AAA采用中债-企业债AAA对应久期的指数作为基准指数,AAA以下采用中债-企业债AA对应久期的指数为基准指数。如果没有久期匹配的中债-企业债指数,则采用久期相邻的两个指数根据插值法拟合所需久期的到期收益率。

一般来说,这个拆分项反应了基金经理对于信用利差的管理能力。

这个可以理解为一个误差项,因为上面拆分到国债效应和利差效应会有一些估算值等,所以结果会有误差。通过权重选择效应,就能够来估计,上面的拆分的误差大小,从而对拆分结果的可信度有一个主观的把握。

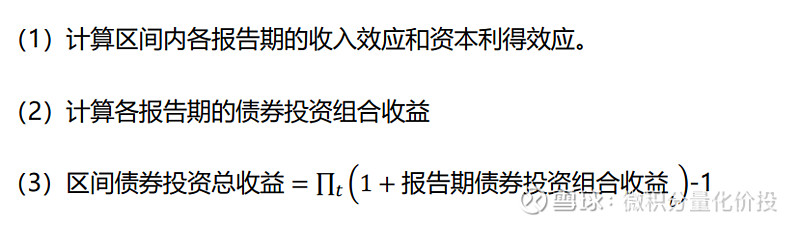

多报告期收益归因

可按照如下步骤计算多个报告期的区间收益率:(单期的收益率拼接成多期收益率)

案例

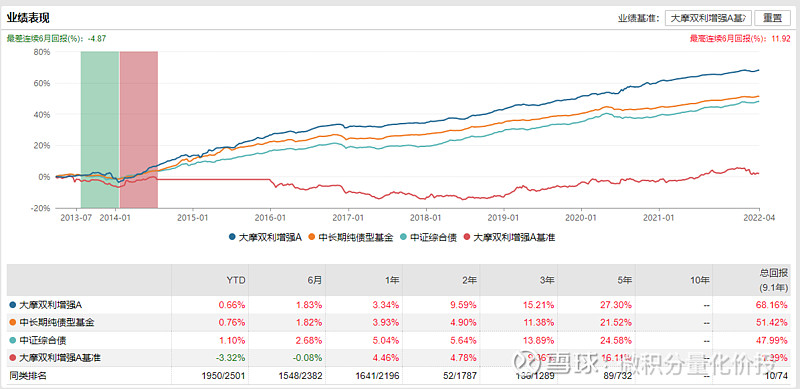

下面以大摩双利增强为例,介绍拆分模型的应用。

整体业绩还是很不错的,至少整体能够大幅度跑赢中长期债券型基金。

基本每年都是正收益,。不过前后差别比较大,14-15年有超过10%以上的年化收益,但是从2016年开始,这个收益急剧减少。

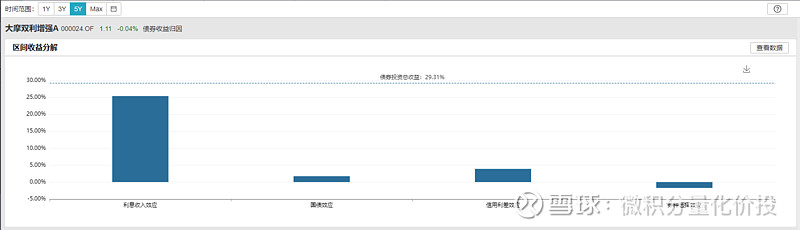

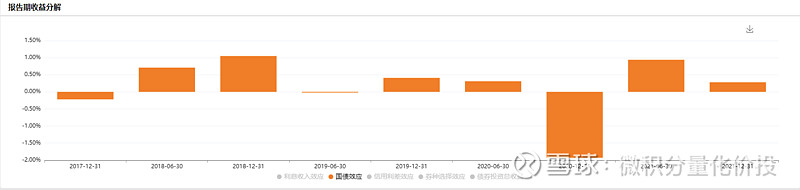

从最近5年全区间的收益拆分来看,利息收入占比最多,另外信用利差效应占比也有小部分,说明整体的信用利差管理和国债利差管理并没有贡献太多收益。

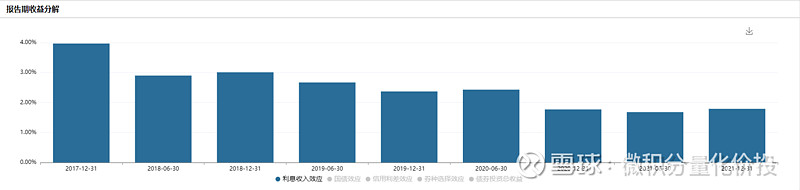

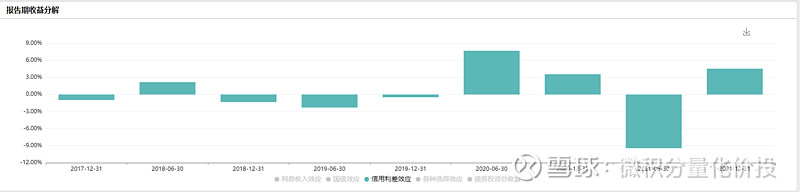

如果从单个收益历史区间来看,利息收入基本都是正收益贡献,不过很明显利息收入在逐步下降。

从国债效应来看,略有波动,拆分收益有正有负。

信用利差也有类似规律。

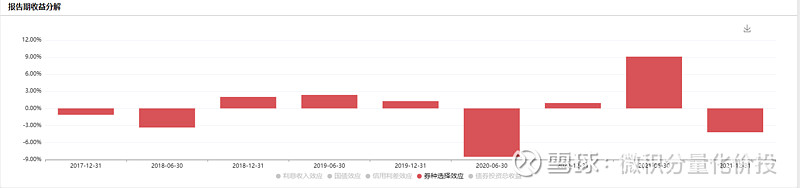

从全区间的券种选择效应(误差)来看,误差波动也比较大。

从上面的拆分结果来看,该基金的债券收益来源主要是利息收入,虽然长期来看,全区间的收入有一定的信用利差管理贡献收益,但占比相对于利息收入相对比较小,而且从每个季报来看,这部分收益拆分波动很大。似乎基金经理并没有做太多的主动管理,而是随着市场波动。

小结

本文介绍了纯债基金的债券收益拆分方法,将债券基金收益拆分为:利息收入和资本利得,其中资本利得进一步拆分为国债效应,信用利差效应和券种选择效应。

但从实际情况来看,从长区间来看,债券的收益主要来源是利息收入,这部分收益比较确定的,其余的国债效应和信用利差占比相对比较少,而且部分拆分结果可能误差也比较大。从每个时间段拆分来看,国债效应和信用利差效应并不稳定,更多的感觉是随着市场波动,似乎基金经理并没有在这两个维度做太多的主动管理。

笔者自己没有去实现相关模型和算法,以上数据结果全部来自于Wind金融终端。

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎您的指正和补充。

以上内容仅作为个人投资分析记录,仅代表个人观点,分析内容基于历史数据,历史业绩不预示其未来表现,不作为买卖的依据,不构成投资建议。

点赞在看,投资更赚¥

#老司基硬核测评# #雪球星计划公募达人# #ETF星推官# @蛋卷指数基金研究院 @今日话题 @雪球创作者中心 @蛋卷基金