指数增强基金的投资目标更加着眼于在控制跟踪误差的前提下,获取超额收益。评价指数增强策略的一个重要分析维度就是超额收益。除了超额收益,我们也还关注跟踪误差,也就是产品相对于指数的偏离程度,如果偏离程度太大了,就违背了指数增强这个初衷了。结合超额收益和跟踪误差,我们引入信息比率,这个关键指标。

指增还是指减?

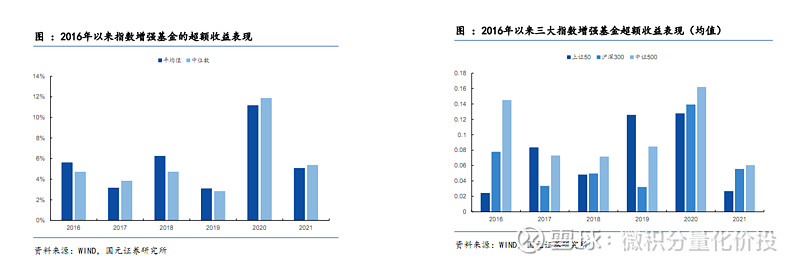

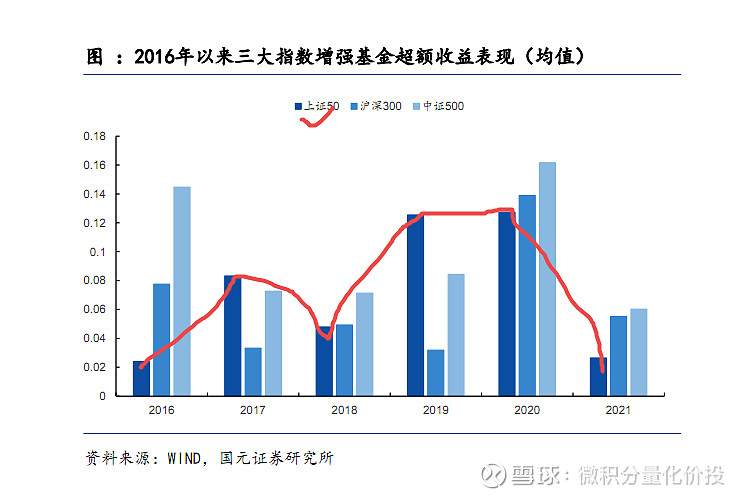

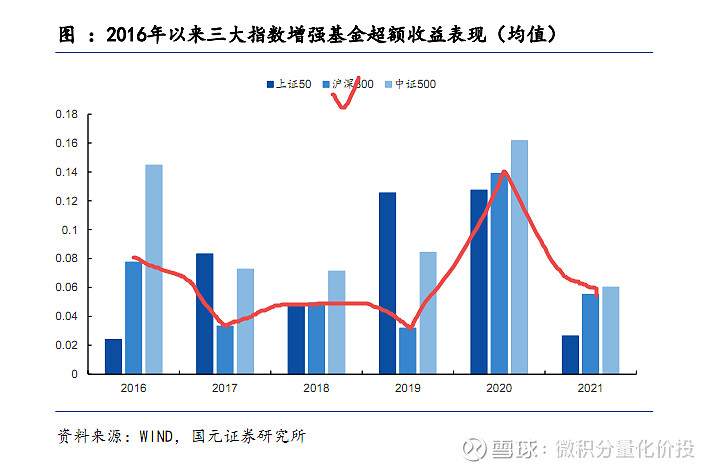

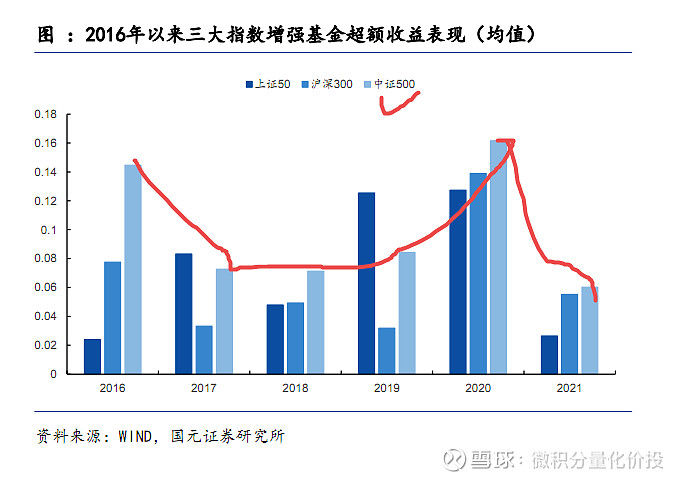

从整体来看,指数增强策略还是能够贡献正的超额收益。我们发现2020年超额收益特别高,这个估计主要来自于从2019年下半年开始的科创板打新和2020年创业板注册制下的创业板打新创造的收益。尤其中芯国际科创板上市。

如果单看主流宽基指数的业绩表现,虽然每年都是正的超额贡献,但是这个超额并不是很稳定,不知道你是否观察到一些均值回复的现象。这个是上证50的超额均值表现,

2019年达到了比较高的高度,20年其实是打新收益拖着,21年下降很多。

下面是沪深300的整体超额收益情况,也有类似的规律,只是幅度并没有这么大。

如果看中证500,也有类似的情况。

不过这个规律,只是肉眼直接观察,而且历史业绩相对比较短,可能还需要持续验证。

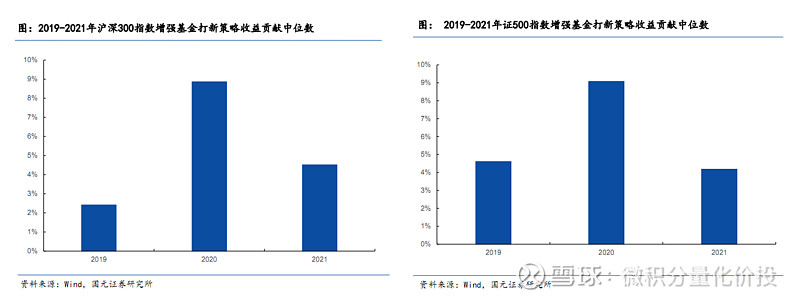

从部分沪深300指数增强基金的超额收益来看,20年是挺有意思的一年。小规模的基金收益都很高,其实主要是打新收益收益,规模比较大的头部公司,表现很中庸。如果不考虑20年的数据,毛估估,平均每年的增强收益在5.34%,如果对于私募如果考虑20%的业绩提成,沪深300的超额收益应该是6.67,才能够算得上及格。

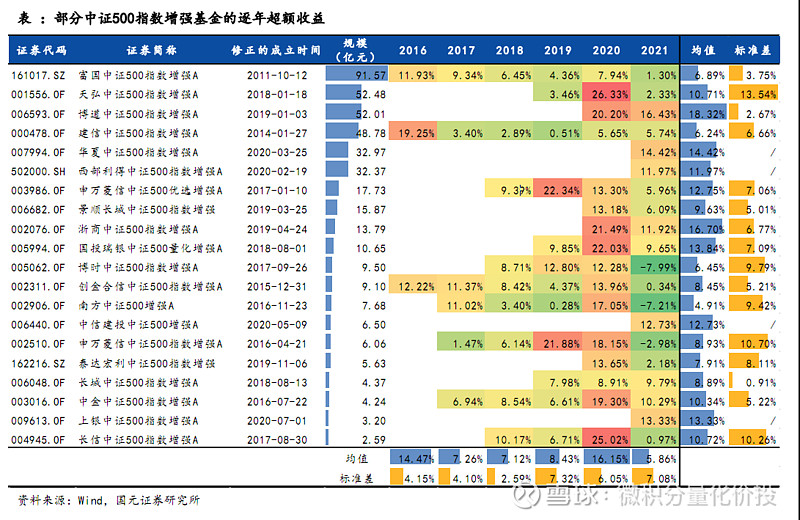

如果对于中证500增强基金,对比沪深300,超额收益要高很多。排除2020年,毛估估下来,一年至少有8.6%,相对于沪深300还是要强很多。如果考虑私募20%的业绩提成,私募超额应该在11%以上才算及格。

超额收益与规模的关系

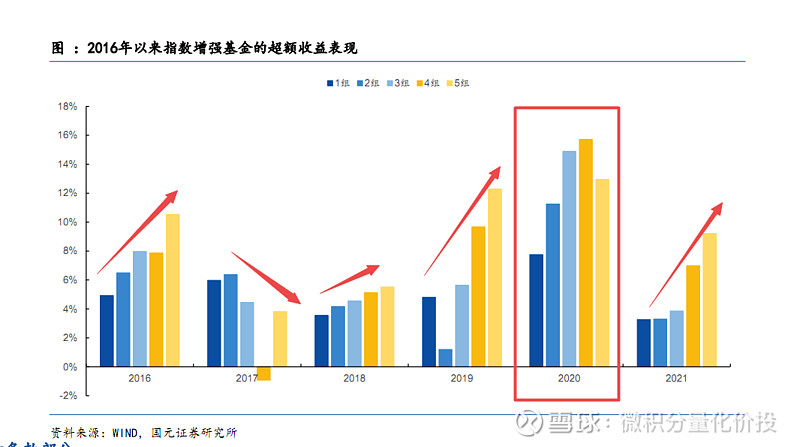

从公募的指增超额收益来看,指增的超额收益与基金规模存在一定的相关性。首先剔除了规模不足1亿的基金,然后剩下的基金按规模大小平分为规模5组(按照从大到小排序),对比其一年后的平均超额收益表现。这样其实验证的是基金规模这个指标对于下一期的超额收益是否存在预测效果。

从下面的图表,我们可以看到除了2017年外,其他年份超额收益都随着模的减小而增长,规模小的基金组平均超额收益表现明显优于规模大的组。从这个结论参考,我们应该选择规模稍微比较小的基金。

超额收益在Q2和Q3比较合适

一个很有意思的现象,指数增强超额收益在Q2-Q3的业绩表现都比较好,但是在Q1和Q4业绩表现相对差很多。不知道这个现象与Q4公募基金调仓和Q1的春季躁动行情是否有关。

在上涨和下跌趋势的区别

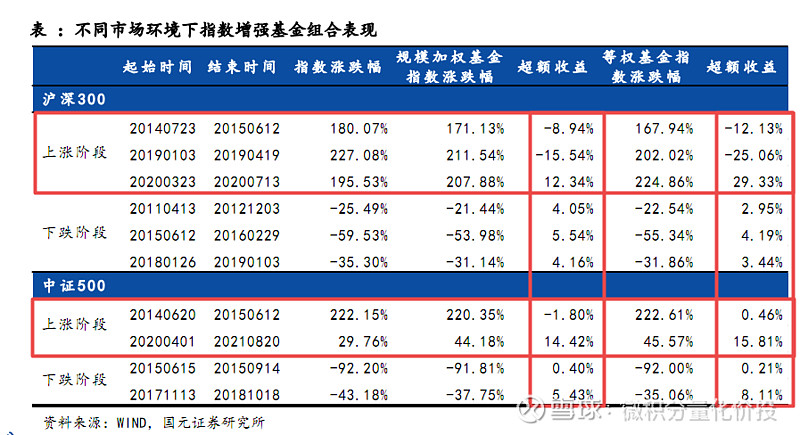

对于沪深300指数而言,我们发现在指数大幅度快速上涨的时候比较难跟上指数的表现,超额收益表现为负。在下跌阶段超额表现比较好。中间的原因可能有,场内的指数增强基金只有95%的仓位,上涨有点跟不上,另外2014年极端上涨的时候,是金融地产权重股大幅度上涨,算是一次急剧的风格切换,之前都是低配这些板块,所以指数增强收益表现不太行。

对于中证500也有类似的现象,但是相对于沪深300没有那么明显。20年之所以超额收益这么高,很有可能是打新收益贡献。

跟踪误差

跟踪误差是产品收益率与指数收益率之间的误差,用来描述产品跟踪指数的偏离度。

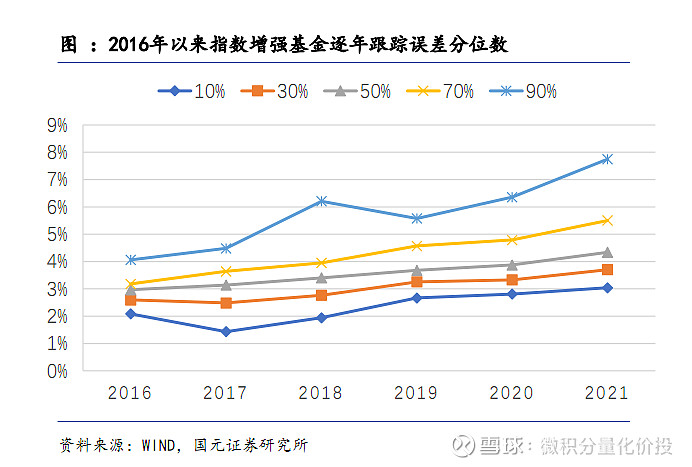

从整体来看,指数增强基金的跟踪误差似乎在扩大的节奏。

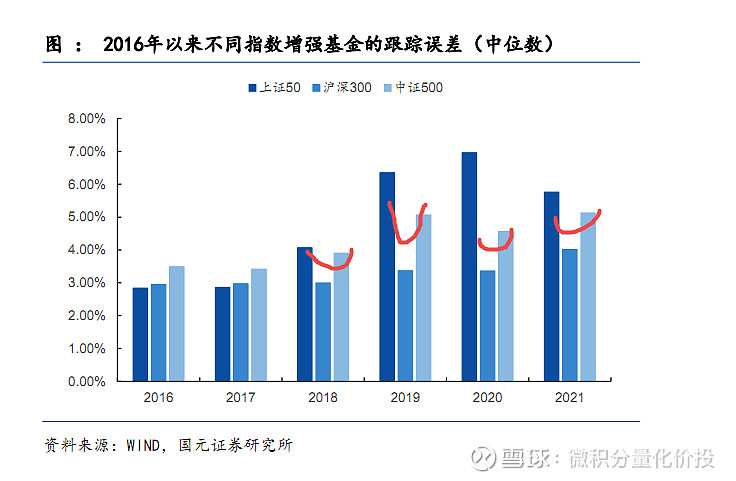

如果看主要的宽基指数,其中上证50的跟踪误差是比较大的,另外就是中证500指数了。300指数相对来说是最小的。

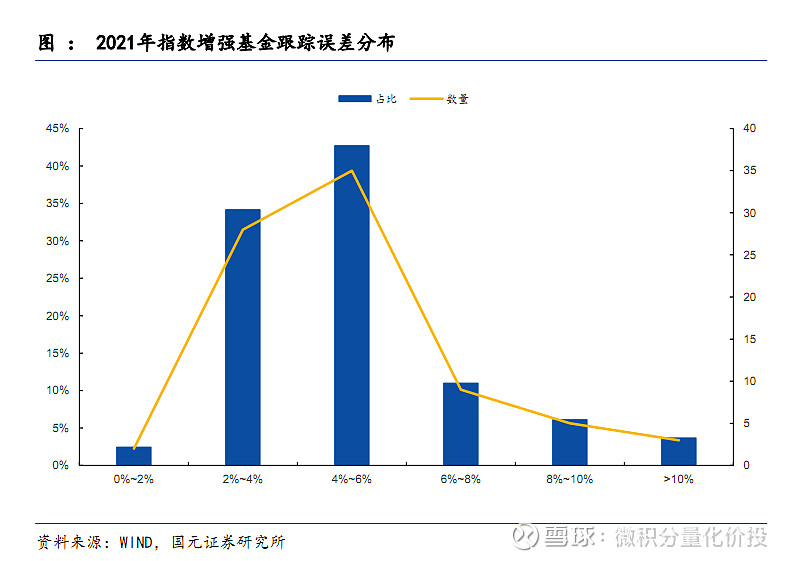

从21年的情况来看,跟踪误差主要在2%-6%的区间。整体跟踪误差是偏小的。

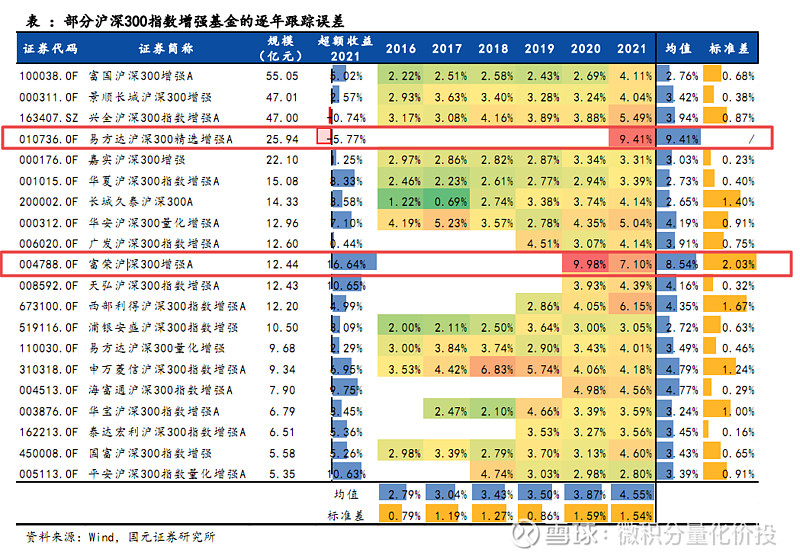

对于沪深300,我们可以看到部分基于基本面的主动增强产品,比如易方达沪深300精选和沪深300增强A,就是主动增强型产品。

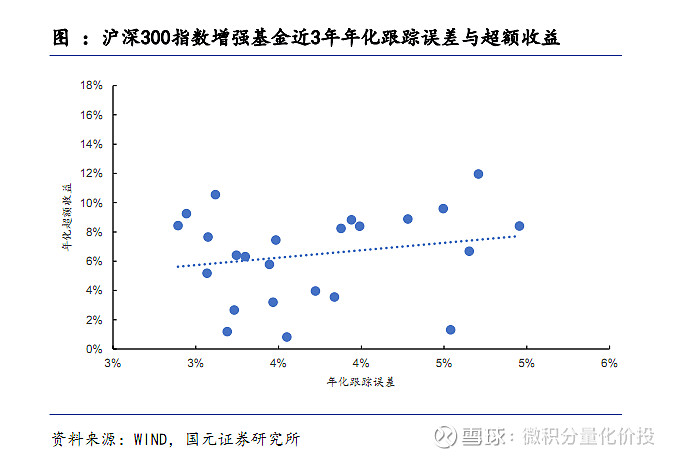

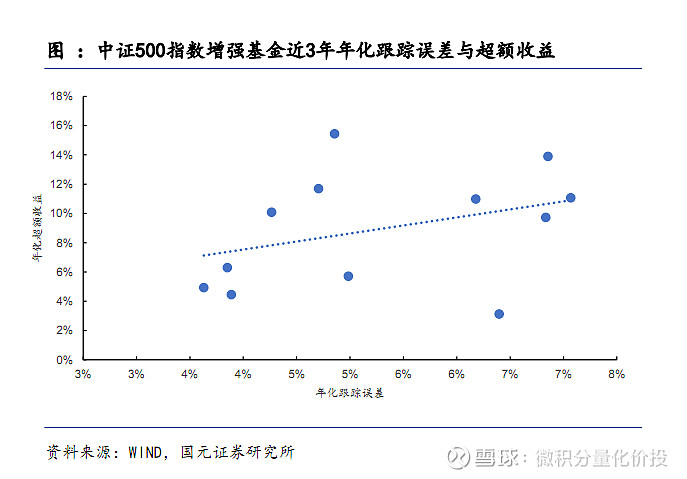

下面是2019年前成立,规模大于2亿的指数增强基金近3年的年化跟踪误差与超额收益的散点图。从这个图形来看,年化跟踪误差和年化超额收益存在一定的相关性,但是这个相关性并不是很大。对于单个基金来说,并不是跟踪误差越大,超额收益越高。

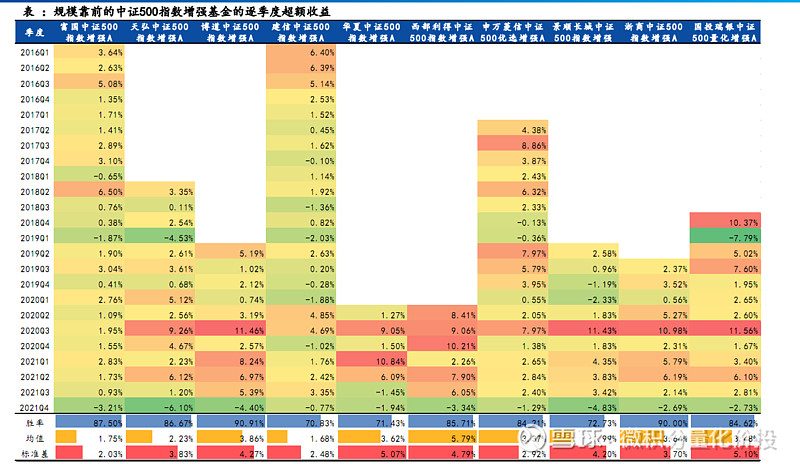

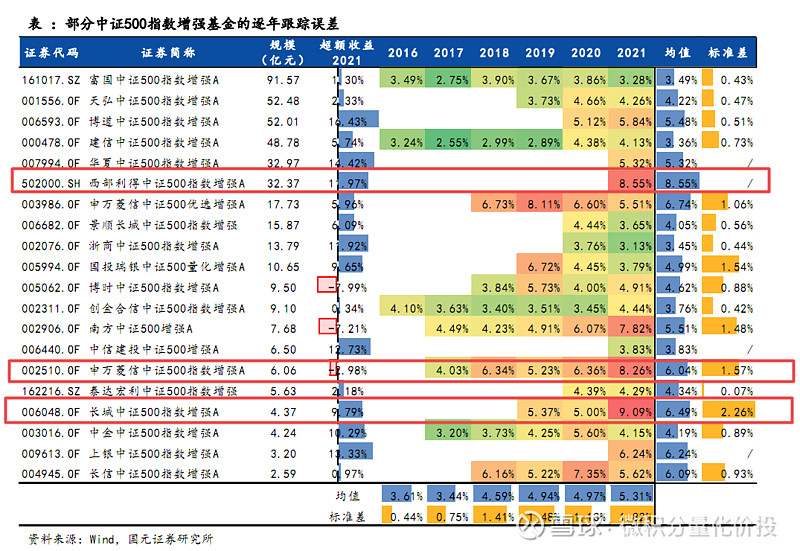

从500的情况来看,部分基金的跟踪误差比较大,比如西部利得中证500指数增强,申万菱信中证500指数增强A等。

在中证500指数上也有类似的结论。

信息比率

前面文章分别讨论了超额收益和跟踪误差两个维度,现在考虑将两者结合起来的维度:信息比率 = 超额收益 / 跟踪误差,有点类似于夏普比率(Sharpe比率)。

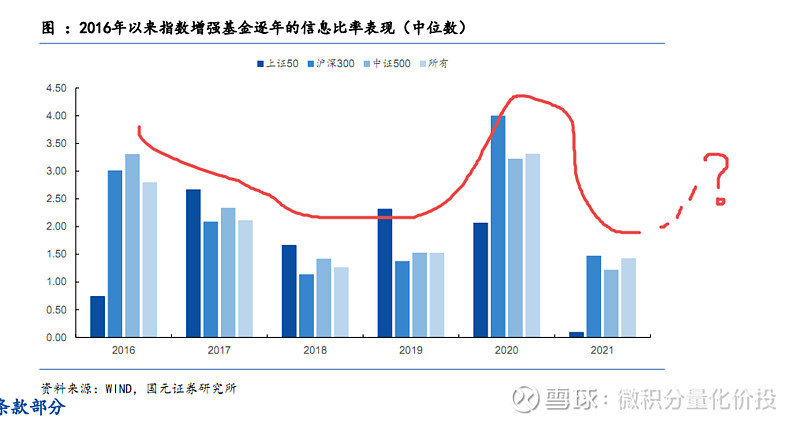

从全市场指数增强的Sharpe比率来看,整体的信息比率保持在1.5-3.5之间,2020年指数增强基金的信息比率普遍较高。从历史分布来看,好像也看到了一点均值回归的迹象。

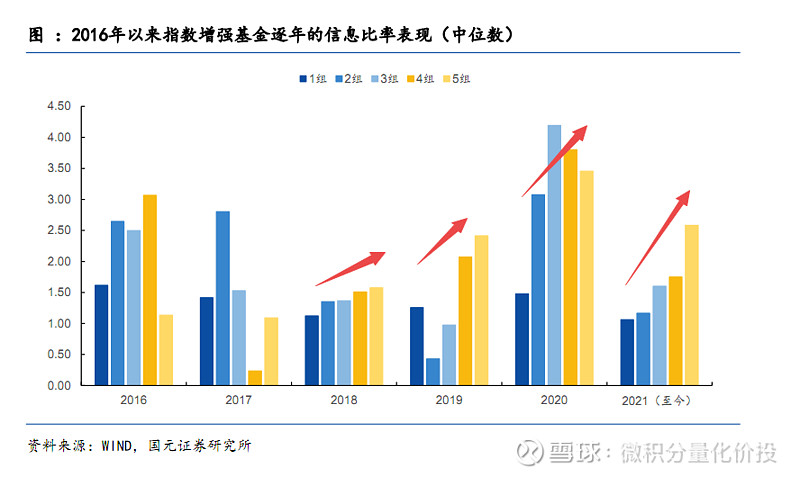

从信息比率与规模的关系来看,预测情况似乎没有超额收益那么好。但是整体来看,如果规模越小,下一个阶段的信息比率会略高。

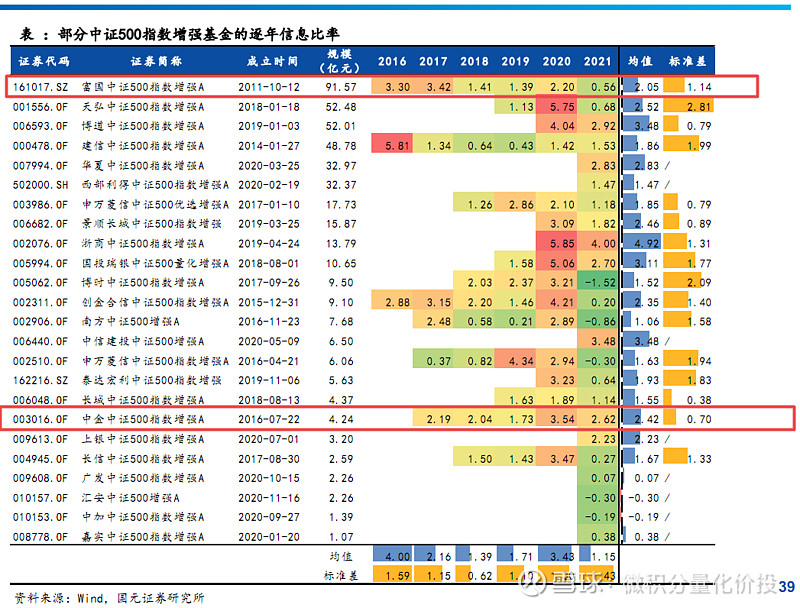

从沪深300指增的历史信息比率来看,浦银安盛沪深300指数增强整体的信息比率比较稳定,而且也不低。

从中证500指数来看,中金中证500和富国中证500指数的信息比率比较稳定,而且高。

小结

分析指增产品有三个关键的指标:超额收益,跟踪误差和信息比率。

超额收益

从整体来说,公募指增产品基本每年都能够贡献正的超额收益,并不是指减。其中沪深300的超额收益平均水平在5%左右,中证500的超额收益平均在8.6%左右。

超额收益与基金规模存在一定的关系,规模越小,其超额可能越高(注意是可能,并不是一定,规模至少在1亿以上)

超额收益在Q2和Q3比较稳定,在Q1和Q4波动比较大,甚至负超额贡献。

在快速上涨阶段可能跟不上指数,但是在下跌的时候,一般容易贡献正的超额。

跟踪误差

对于主观类指增策略,跟踪误差会比较大。量化类策略跟踪误差小一点,整体来看,沪深300的跟踪误差小于中证500。从整体来看,跟踪误差与超额存在一定的正相关,但这个相关性并不强,对于单个基金可能并不适应。

信息比率

信息比率是用来评价指数增强基金最重要的一个分析指标,目前指增产品整体的信息比率保持在1.5-3.5之间,似乎也存在一定的均值回归现象。

参考资料

国元证券-“聚沙”基金研究系列之三,对比剖析:公募指数增强产品线,朱定豪, 房倩倩-220215

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎您的指正和补充。

以上内容仅作为个人投资分析记录,仅代表个人观点,分析内容基于历史数据,历史业绩不预示其未来表现,不作为买卖的依据,不构成投资建议。

点赞在看,投资更赚¥

网页链接" rel="noopener noreferrer" target="_blank">#星计划达人# 网页链接" rel="noopener noreferrer" target="_blank">#雪球星计划公募达人# #ETF星推官# @蛋卷指数基金研究院 @今日话题 @雪球创作者中心 @蛋卷基金

$景顺长城沪深300指数增强(F000311)$ $上证50增强LOF(SH502020)$ $南方中证500增强A(F002906)$