基本信息

基金基本信息,费率结构,申购赎回状态,基金经理变更等信息。

基金经理变更很频繁,刚上任的基金经理韩创2019年开始上任。

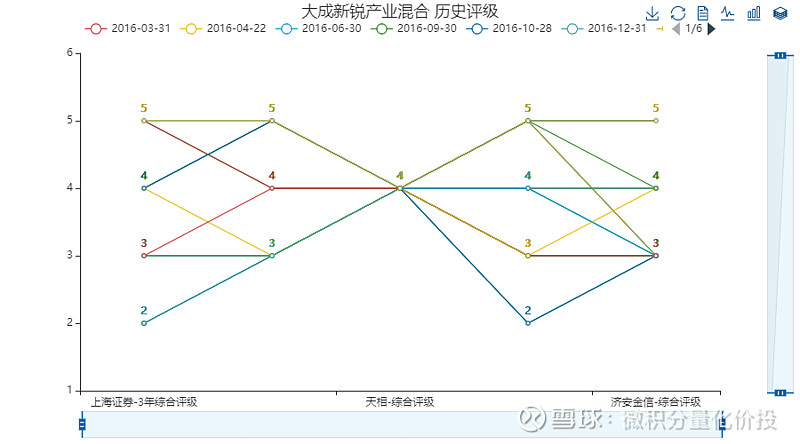

评级机构给的评级还是蛮高的

业绩评价

观察历史业绩表现,回撤控制情况,月度收益率是否过度集中,相关风格暴露情况,在同类型市场的业绩表现。

历史业绩

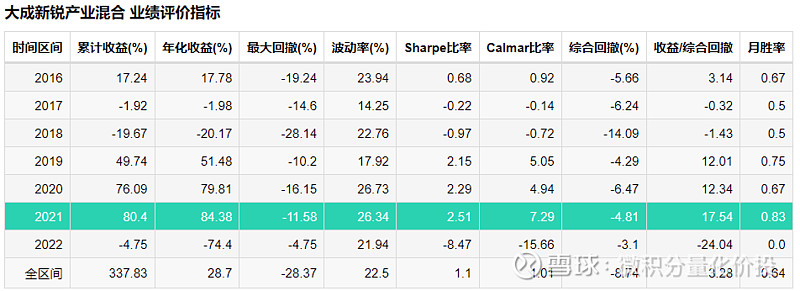

业绩评价主要有三个方面:收益率,风险和风险调整后的收益。

收益率,主要包括累计收益率和年化收益率,超额收益率(主要是针对于指数跟踪和指数增强产品)

风险,主要包括波动率和回撤,这里主要参考的指标是综合回撤。综合回撤可以简单理解为区间内的平均回撤。平均回撤既考虑了最大回撤的大小,同时考虑了回撤修复的区间,建议更多的参考这个指标。

风险调整后的收益,衡量的是在承担一个单位的风险下的收益。这里重点关注的是年化收益/综合回撤。

从累计收益来看,21年业绩很靓眼,基本是垂直拉升的节奏。

从业绩评价指标来看,21年表现确实很抢眼,但除了21年,其实在2019和2020年的业绩也不会说差。

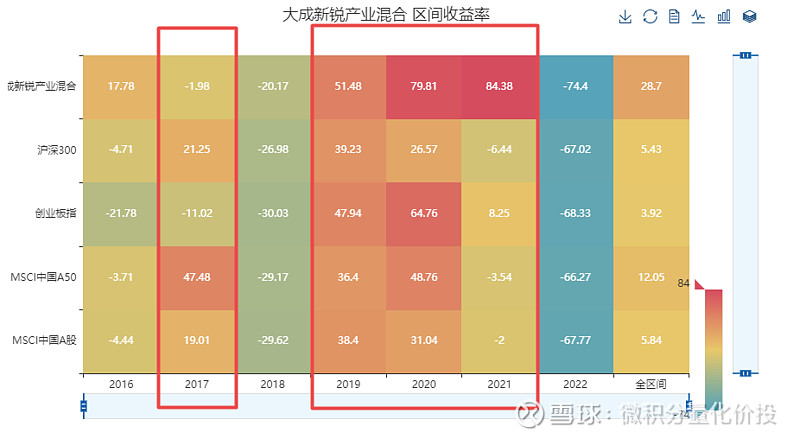

与宽基指数相比,波动率和最大回撤接近,但年化收益率高很多。

2017年表现不及宽基指数,但2019-2021年显著跑赢了指数。

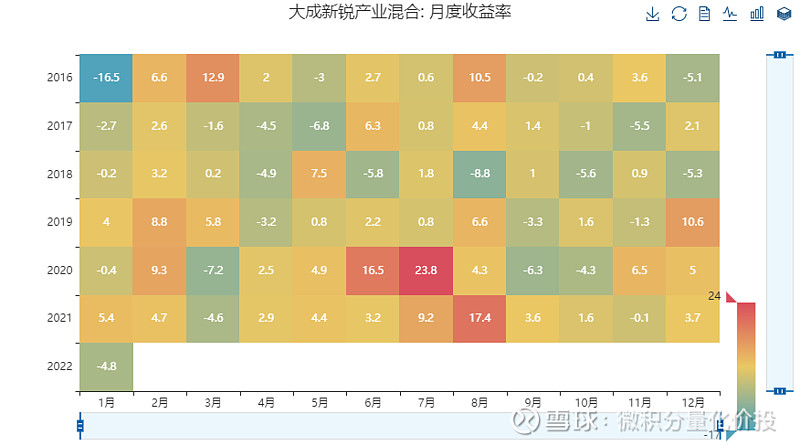

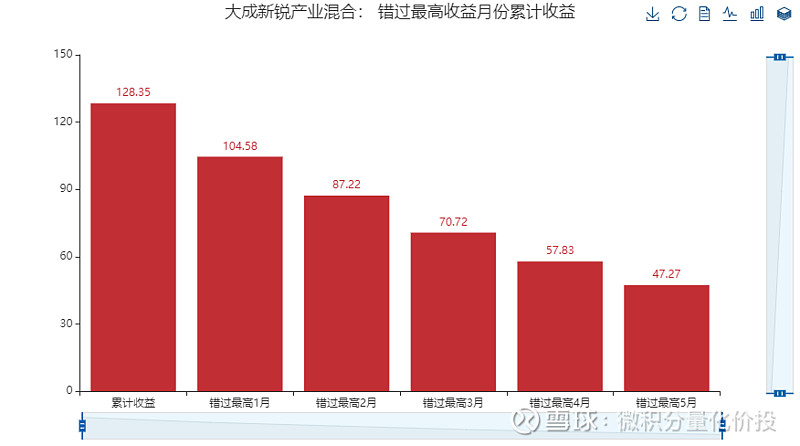

月度收益率分析

观察收益是否过度集中于某几个月。如果存在收益率过度集中的情况,说明收益率的持续性存在一定的问题,同时也说明了该基金择时的难度,如果错过了收益率比较高的月份,基金收益影响会很大。

有几个月的收益特别高。

但整体的分布还比较均衡,剔除收益最高的5个月份之后,累计收益衰减并不多。

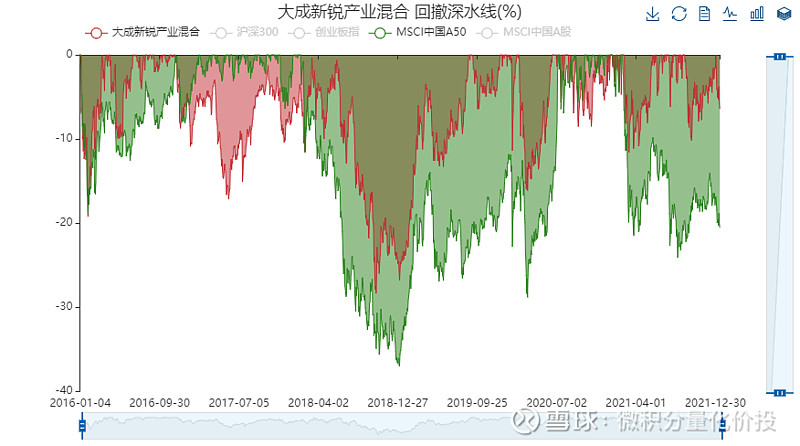

回撤分析

相对于波动率,回撤所表示的风险更加直观。最大回撤,是指过去某一段时间内基金的最大跌幅。

除了17年,走势基本与MSCI中国A50一致,但基金回撤整体略小,而且能够快速修复。

16-18年业绩表现不佳,后续整体回撤修复都很快,当然这个锅得由之前的基金经理来背。

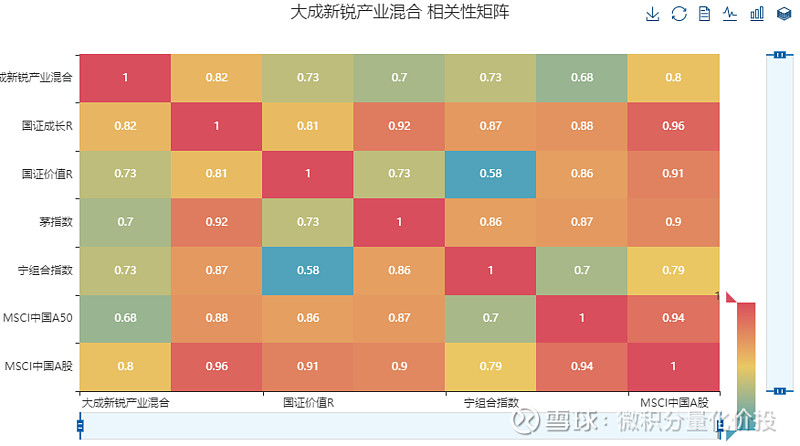

相关性分析

观察与常见指数的相关性

整体与国证成长相关性最大。

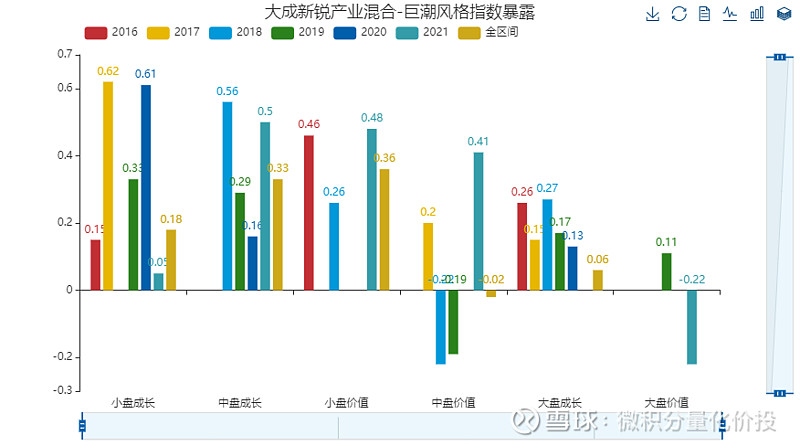

风格分析

将基金历史收益与常见的股票风格/行业因子进行归因分析,从而判断基金在股票风格因子的暴露。(模型可能存在一定的误差)

模型解释度一般,

从回归的结果来看,风格相对比较均衡,整体偏向于成长风格,兼顾小盘,中盘和大盘市值风格。

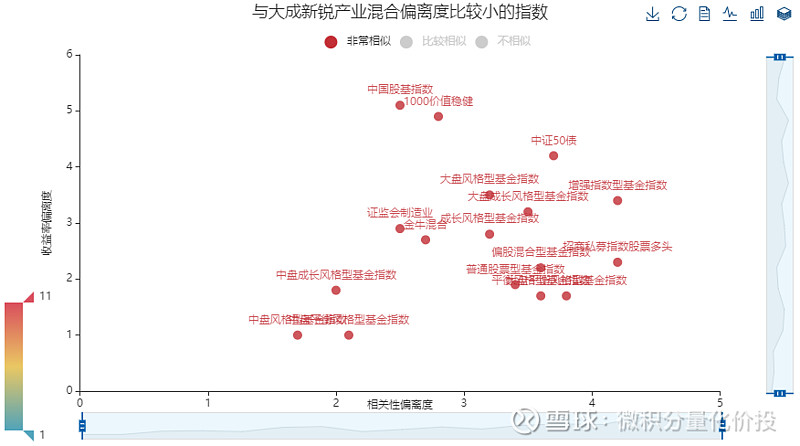

相似指数分析

寻找相似度比较高的指数

比较相似的指数是:中盘成长风格基金指数

但整体来说,后期尤其是21年之后背离比较明显。

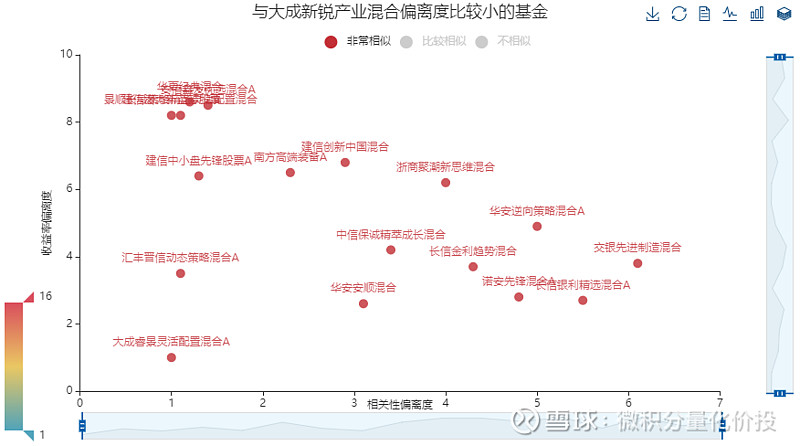

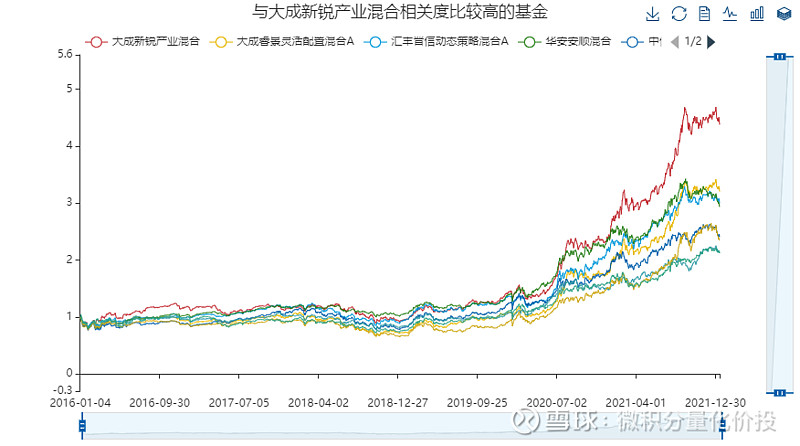

相似基金分析

寻找相似度比较高的基金

与自家的基金比较类似,

但这个基金收益更高

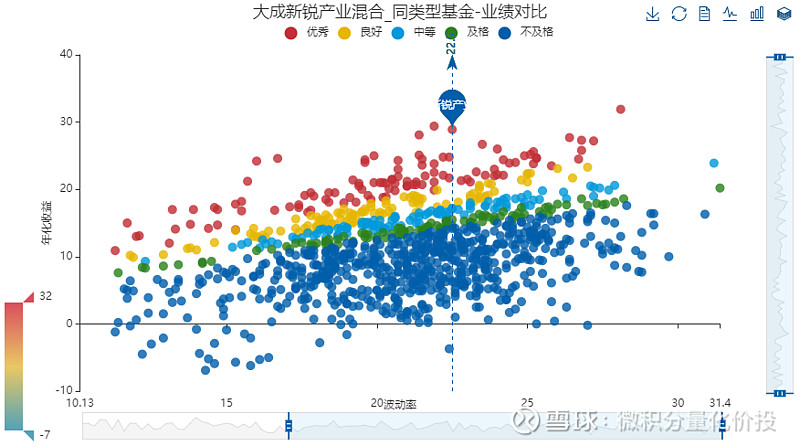

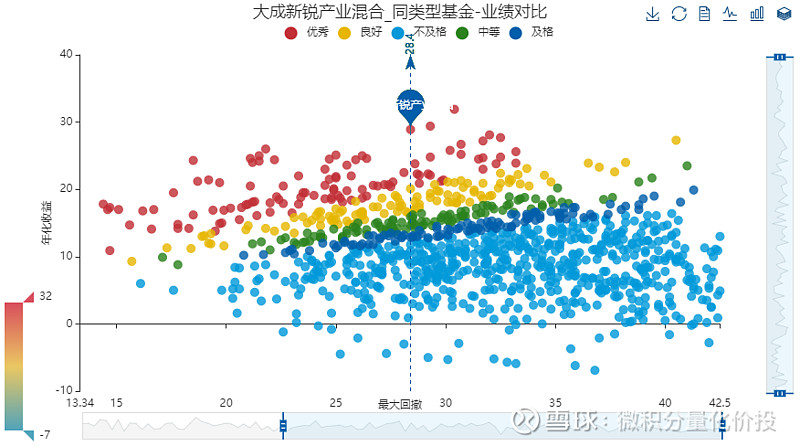

同类基金比较

观察该基金与同类基金在收益,波动率/最大回撤的比较。相同的波动率和最大回撤下,收益越高越好。在图形上反映的是左上角的位置。

在全市场处于非常优秀的水平

靠什么赚钱?

靠什么赚钱分为两个维度,一个是资产的维度,比如股票,债券,可转债等;另外一个是能力的角度,资产配置的能力还是择时交易的能力。

资产的角度

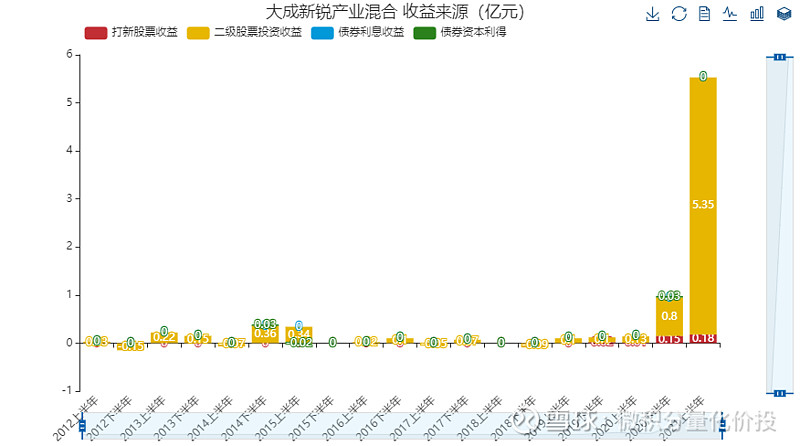

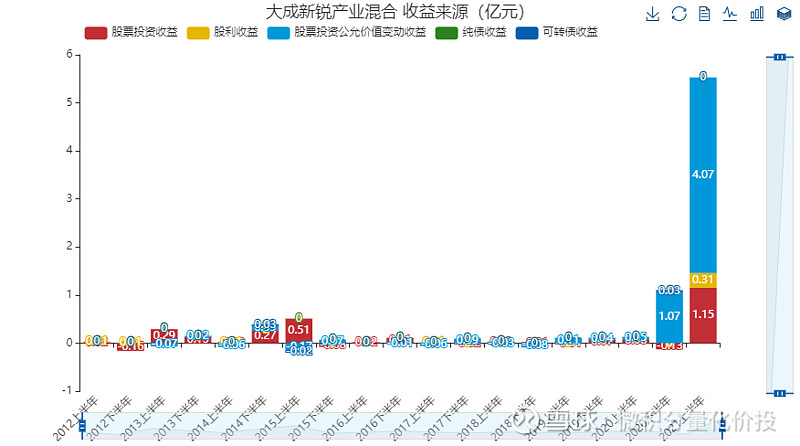

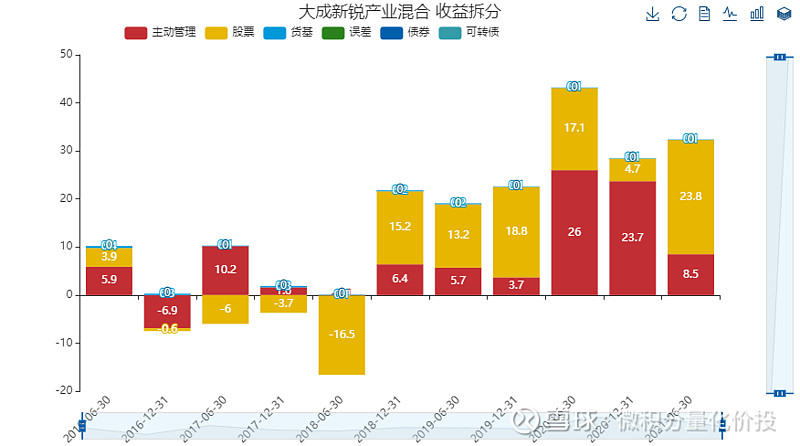

可以根据利润表,可以根据不同的分析目标将基金在指定报告期的收益拆分:

基金收益 = 股票收益+债券收益+银行存款收益+其他收益

; 其中:

股票收益 = 二级市场股票投资收益 + 打新股票收益 。也可以拆分为:

股票收益 = 股票投资收益+股利收益+股票公允价值变动损益

打新收益根据基金新股申购获配情况以及新股上市之后的数据预估,存在一定的误差。

债券收益 = 债券利息收益 + 债券资产利得;其中:

债券利息收益 = 债券利息收入+买入返售金融资产利息收入

债券资本利得 = 债券投资收益+债券公允价值变动损益

考虑到打新收益,比较特殊,所以对于股票投资收益中的打新收益,将会特别关注。

虽然之前规模不大,但是打新收益贡献占比很小

股票公允价值变动贡献的收益更大,似乎很多股票是很早就提早布局了。

之前交易费用占比都比较高,但近期有减少的趋势。

前期规模很小,参考意义不大,20年之后有规模有迅速增长。

换手率有显著下降

持仓数据的分析

基金在季报,中报和年报的持仓数据分析

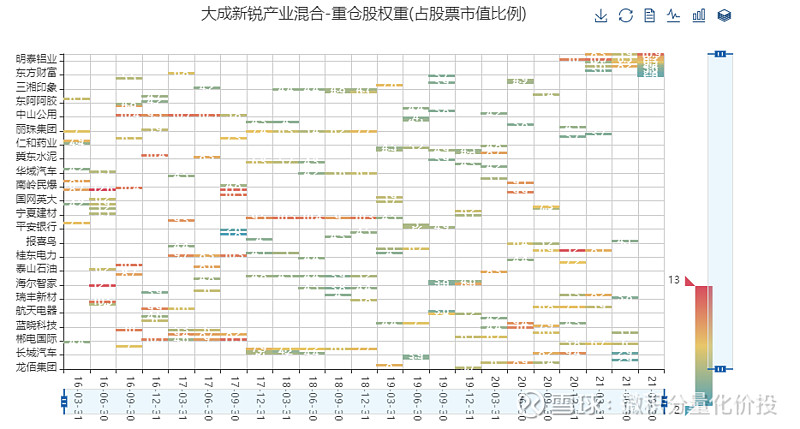

持股集中度偏高

历史上重仓股的变动比较频繁。

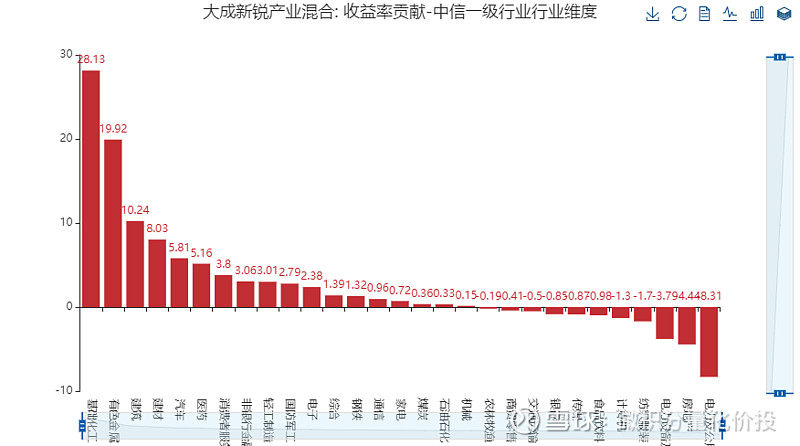

从最近的重仓股来看,变动也相对比较大,韩创19年开始上任之后,刚开始也会持有保利地产,宋城演艺,伊利股份等这些非新锐产业的股票,后续盼盼仓位发生了变化,更多的持有化工和周期类的股票。

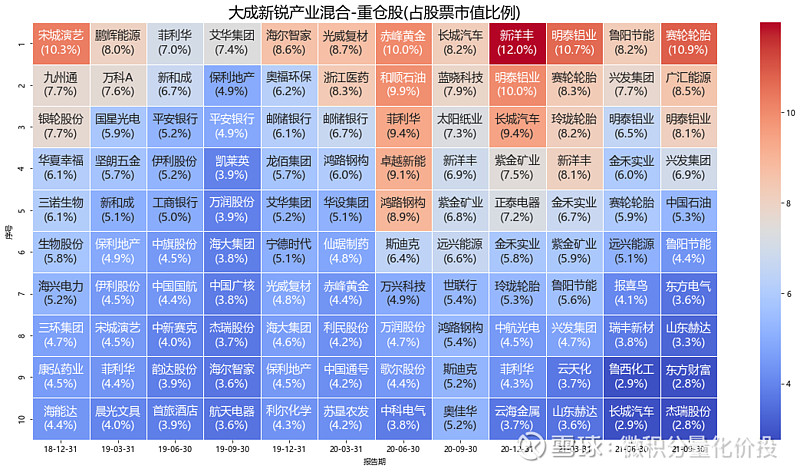

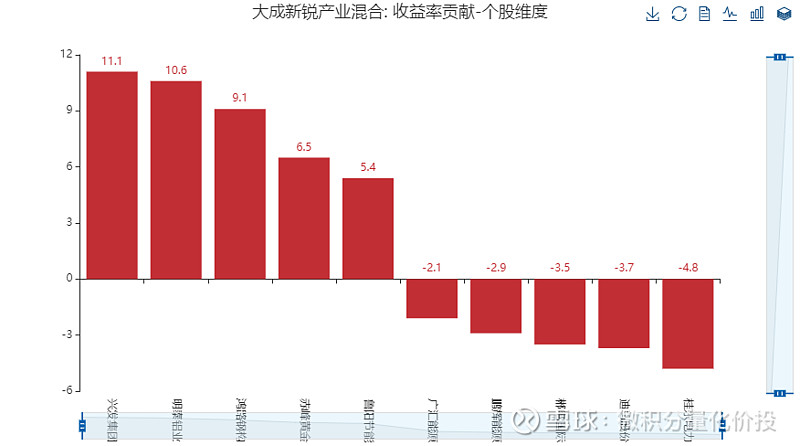

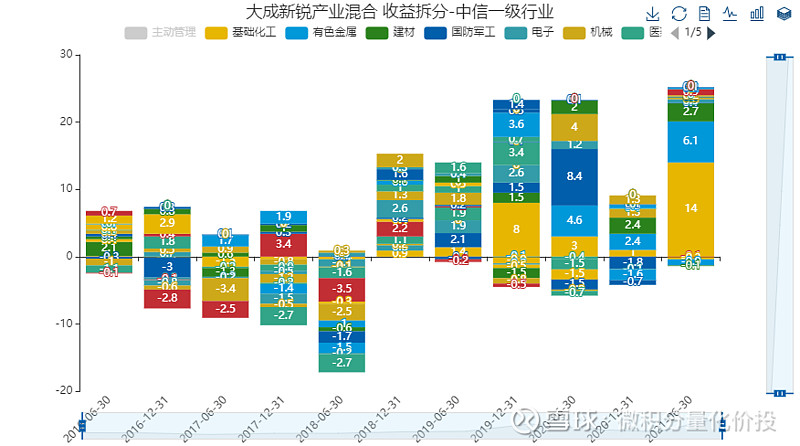

从重仓股来看,收益贡献比较多的股票有:兴发集团,明泰铝业,鸿路钢构等周期股。

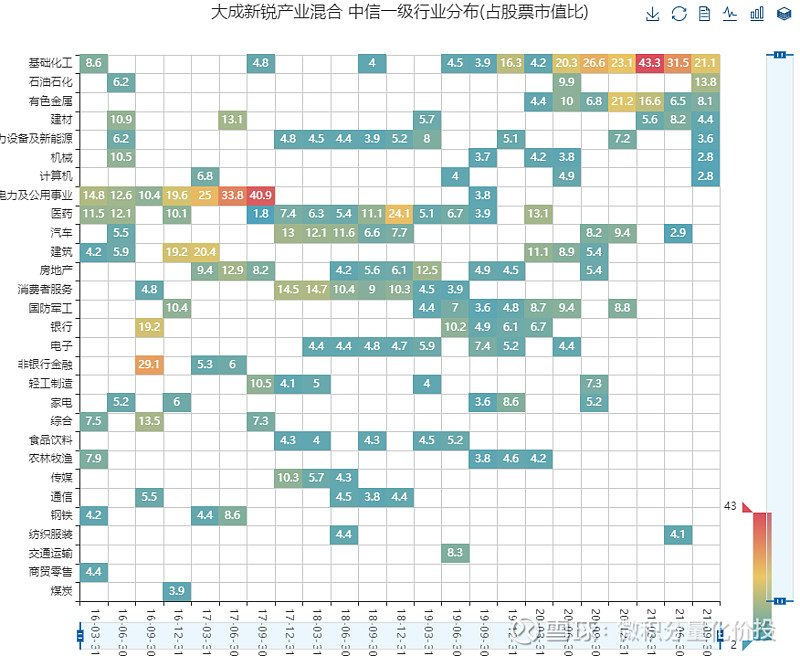

从重仓股来看,基础化工,石油石化,有色金属等周期股偏多。

从重仓股行业贡献来看,基础化工,有色金属贡献了很大的收益。

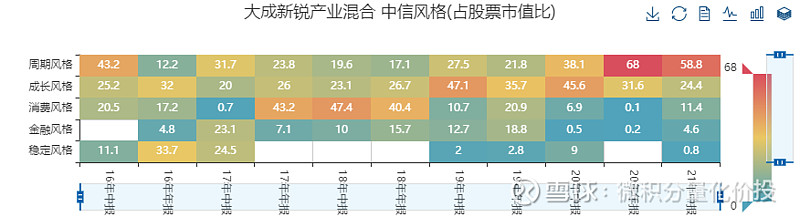

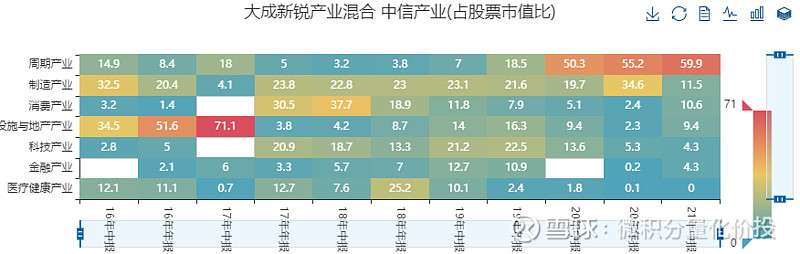

从中报和年报的全部持仓来看,主要是周期风格,

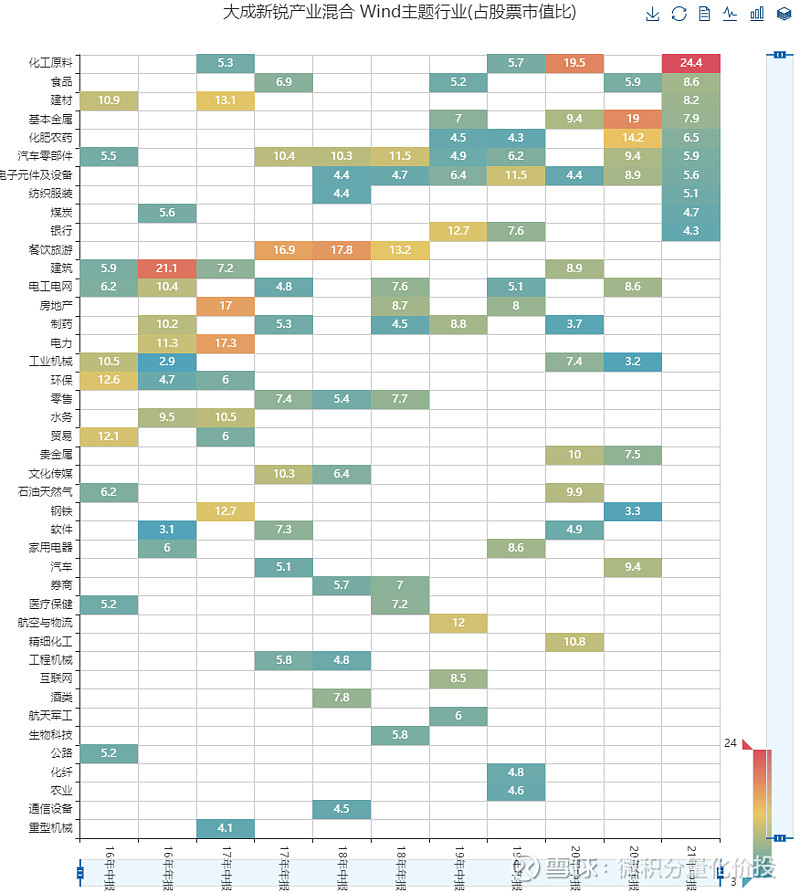

化工原料占比很多。

能力的角度

选股择时判断的能力可以从两个角度来分析:

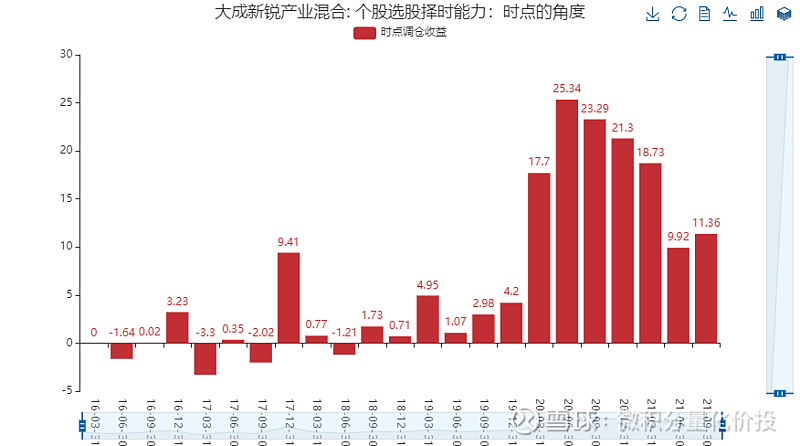

(重仓股角度)选股择时能力 = SUM(个股权重的变化*个股涨跌幅)。良好的选股择时能力是指,当股票上涨时,增加个股权重,在股票下跌时,减少个股的权重。可以通过多个维度去观察基金经理的选股择时能力,比如在特定的时间点和特定的股票。分析基于的假设是,基金经理买入股票并持有到下一个报告期,如果中间有仓位的变动或者换手率比较高,分析结果可能存在一定的误差。

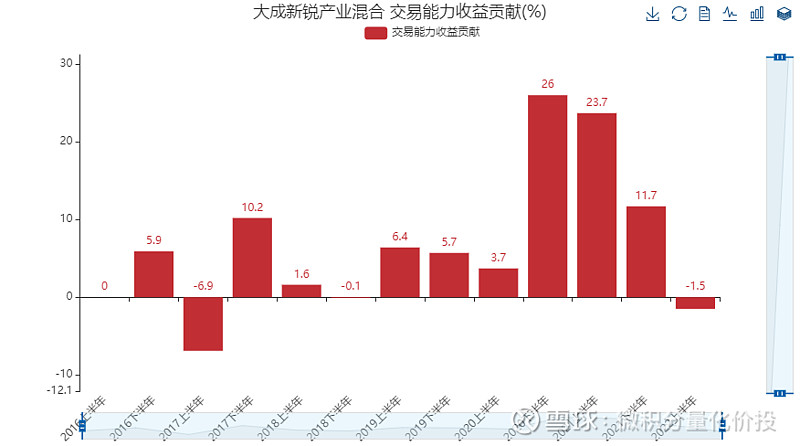

(全部持仓的角度)根据中报和年报的全部持仓数据,假设中间持仓不变化到下一个调仓周期,计算仿真的净值数据,如果基金的收益率超过了仿真的净值,说明基金经理在调仓周期内的收益是正贡献,反之。

从重仓股来看,基金经理有很不错的主动管理能力。

基金净值也远超仿真净值,从中报和年报的全部持仓来看,基金经理也有很强的主动管理能力。

19年之后,初期主动管理能力并不是很多,但20年开始,当周期股等开始发力的时候,主动管理能力贡献的收益占比很多,当最近周期行情快要熄火的时候,市场波动率下降,主动管理贡献的收益感觉整体在下降。

不过从18年之后,选股持有不动基本是正收益,说明基金经理的选股能力其实也是不错的。

进一步拆分,如果剥离主动管理能力收益贡献之后,其实基础化工,有色金属,建材,国防军工等周期股收益贡献比较多。

风险点提示

除了好的方面,基金是否还存在一些风险点。

现任基金经理韩创19年才开始上任,所以业绩分析建议重点看19年之后的数据。20年9月之前,规模都很小,不足1亿,业绩参考意义不大,不过打新收益占比也不高,估计这规模打新市值也不够。

换手率比较高,交易费用占比高,估计调仓换股比较频繁,考虑到最近规模都快131亿了,可能这么大的规模会影响到基金经理的操作。

从归因来看,收益贡献主要是周期股,包括化工,建材,军工等。从历史业绩上来看,当周期股行业表现好的时候,基金业绩表现很不错,主动管理贡献的收益也很强。主要担心后续周期股行情熄火之后,基金的业绩表现无法得到持续。最近市场波动下降,主动管理能力有所下降。

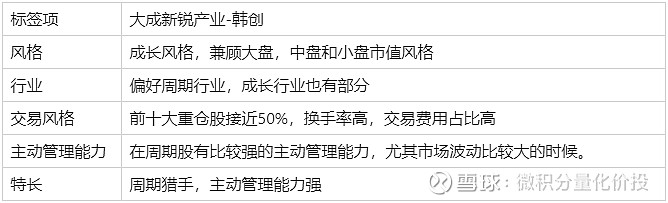

基金标签

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎您的指正和补充。

以上内容仅作为个人投资分析记录,仅代表个人观点,分析内容基于历史数据,历史业绩不预示其未来表现,不作为买卖的依据,不构成投资建议。

#星计划达人# #雪球星计划公募达人# #ETF星推官# @蛋卷指数基金研究院 @今日话题 @雪球创作者中心 @蛋卷基金

$大成新锐产业混合(F090018)$ $大成滚雪球组合(CSI1017)$ $大成纳斯达克100指数(F000834)$