基本信息

基金基本信息,费率结构,申购赎回状态,基金经理变更等信息

目前规模已经有点大了,而且开始限制大额申购了。

基金经理变更比较频繁,其中2017年6月之后,韩威俊就开始管理产品,另外最近的基金经理杨金金在2020年5月开始上任。

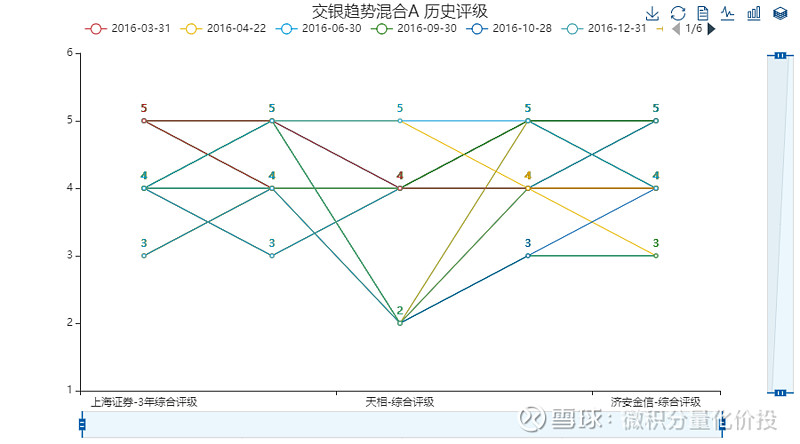

历史上也曾获奖

各大评级机构评级也比较高。

业绩评价

观察历史业绩表现,回撤控制情况,月度收益率是否过度集中,相关风格暴露情况,在同类型市场的业绩表现。

历史业绩

业绩评价主要有三个方面:收益率,风险和风险调整后的收益。

收益率,主要包括累计收益率和年化收益率,超额收益率(主要是针对于指数跟踪和指数增强产品)

风险,主要包括波动率和回撤,这里主要参考的指标是综合回撤。综合回撤可以简单理解为区间内的平均回撤。平均回撤既考虑了最大回撤的大小,同时考虑了回撤修复的区间,建议更多的参考这个指标。

风险调整后的收益,衡量的是在承担一个单位的风险下的收益。这里重点关注的是年化收益/综合回撤。

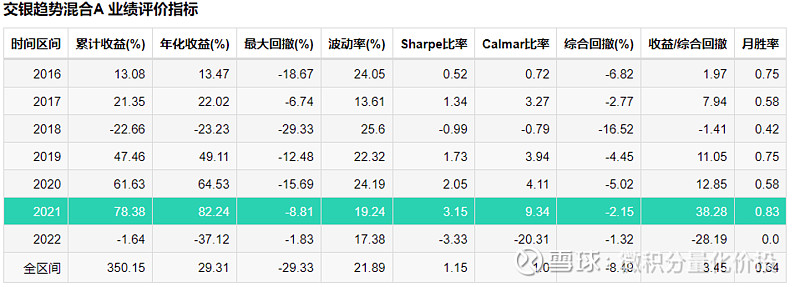

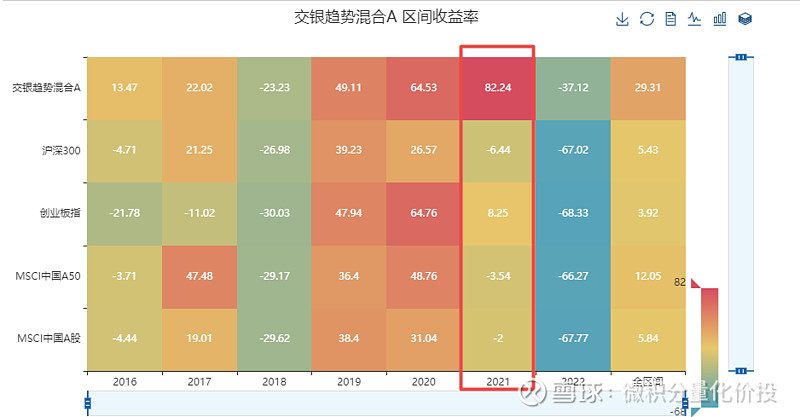

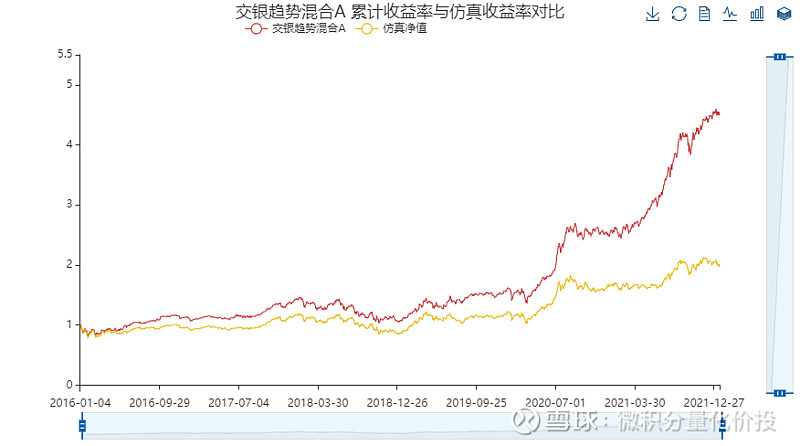

从历史业绩收益来看,有两个区间比较特殊。2020年年初的时候大幅度跑赢指数,然后打平,不清楚这个时候的操作是不是变更了基金经理,导致仓位比较少?另外就是2021年4月之后,完美避开回撤之后,净值开始大幅度上涨。

21年做出了很靓丽的业绩,年化收益高到78%,而且最大回撤只有不到9%。

从全区间来看,波动率与指数接近,最大回撤也接近,不过收益率远超业绩基准。

大幅度跑赢指数主要是21年

月度收益率分析

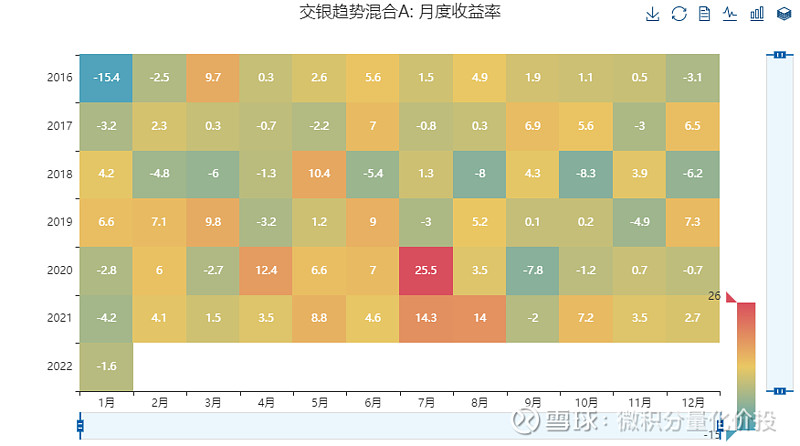

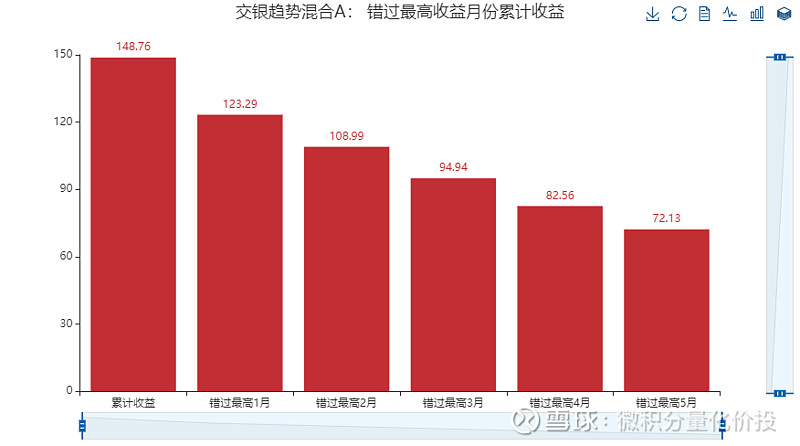

观察收益是否过度集中于某几个月。如果存在收益率过度集中的情况,说明收益率的持续性存在一定的问题,同时也说明了该基金择时的难度,如果错过了收益率比较高的月份,基金收益影响会很大。

月度收益比较均衡,不存在过度集中的情况。

回撤分析

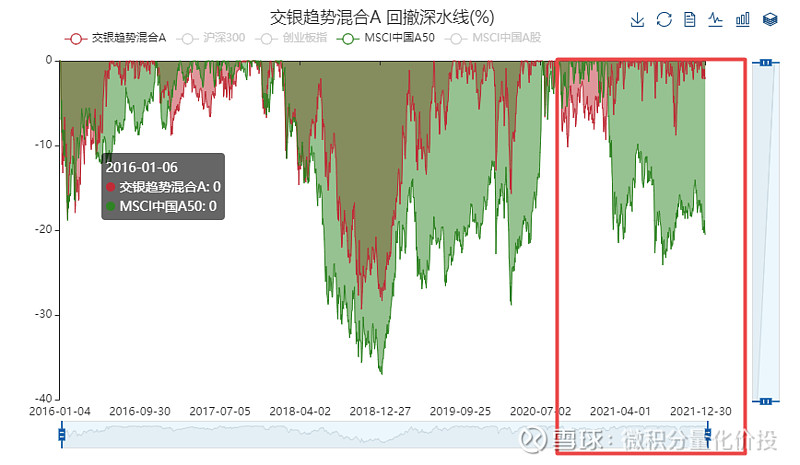

相对于波动率,回撤所表示的风险更加直观。最大回撤,是指过去某一段时间内基金的最大跌幅。

整体与MSCI中国A50回撤走势一致,但是2021年有一定的背离。

除了2018年回撤修复的时间都很快,而且回撤的绝对幅度不大。

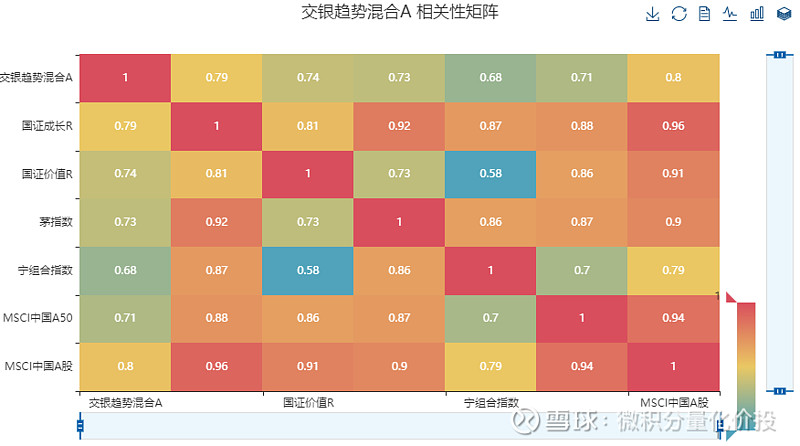

相关性分析

观察与常见指数的相关性

与国证成长R和MSCI中国A股相关性大一点,但从绝对值来看,相关性也不是很高。

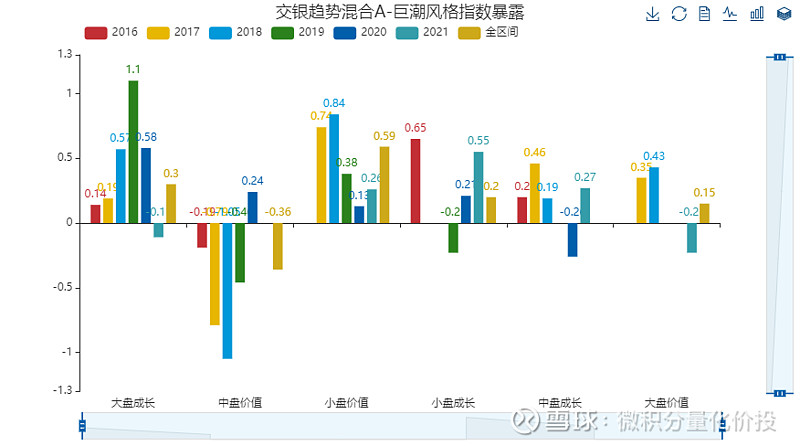

风格分析

将基金历史收益与常见的股票风格/行业因子进行归因分析,从而判断基金在股票风格因子的暴露。(模型可能存在一定的误差)

模型的解释度一般,应该存在一定的持仓变化。

持仓风格相对比较均衡

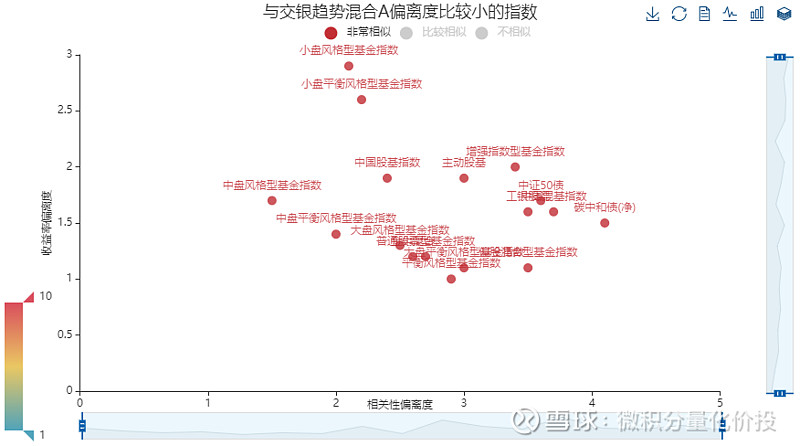

相似指数分析

寻找相似度比较高的指数

相似度比较高的基金是:平衡风格型基金指数。

但收益远超这些基金指数。

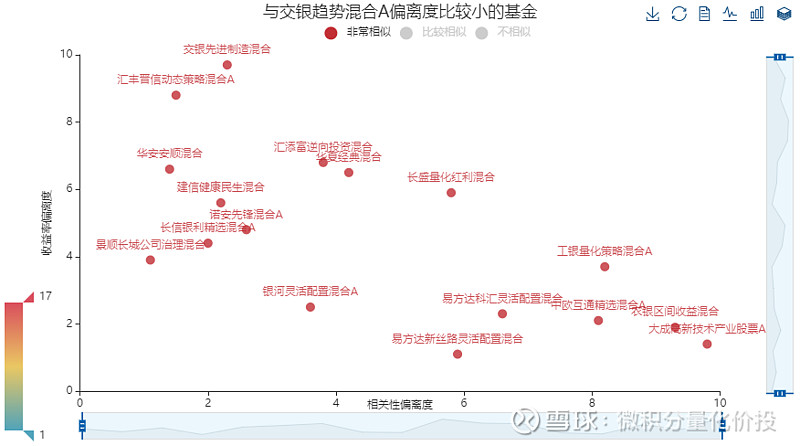

相似基金分析

寻找相似度比较高的基金

与易方达新思路灵活配置基金和景顺长城治理混合比较类似。

但收益率远超这几个类似行业。

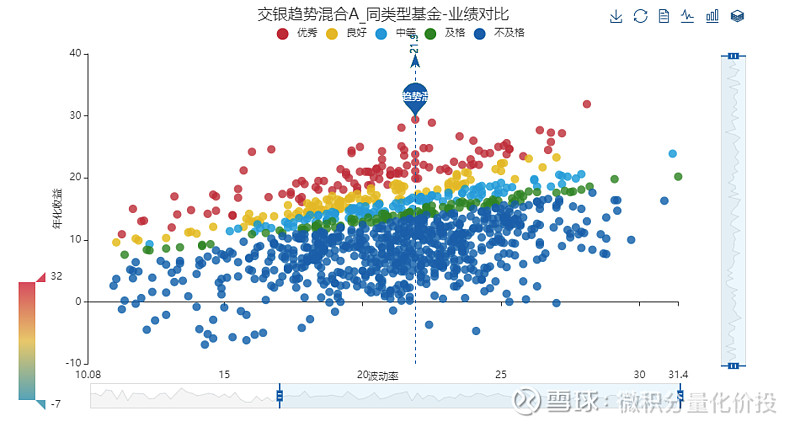

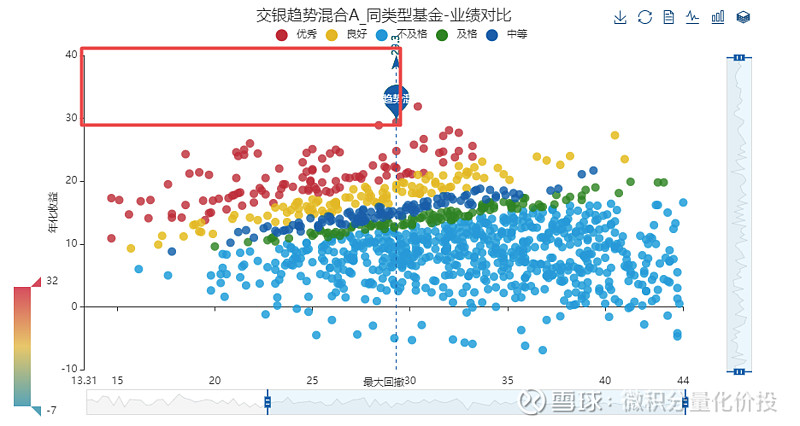

同类基金比较

观察该基金与同类基金在收益,波动率/最大回撤的比较。相同的波动率和最大回撤下,收益越高越好。在图形上反映的是左上角的位置。

整体来看,在全市场处于非常优秀的水平。

靠什么赚钱?

靠什么赚钱分为两个维度,一个是资产的维度,比如股票,债券,可转债等;另外一个是能力的角度,资产配置的能力还是择时交易的能力。

资产的角度

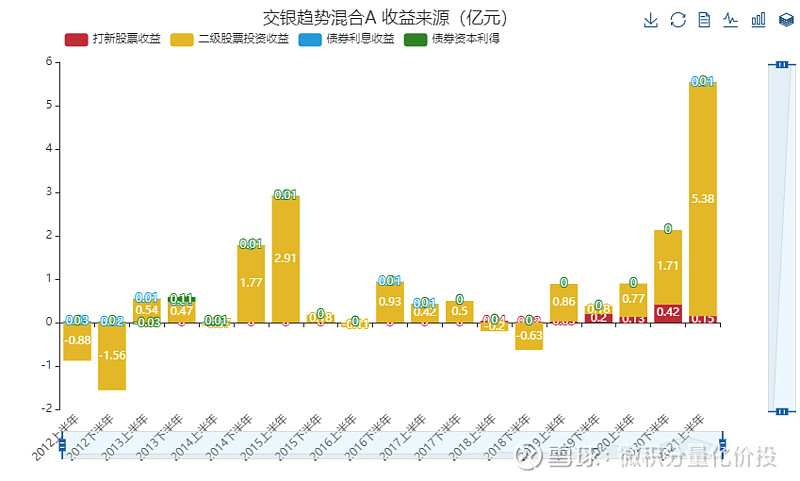

可以根据利润表,可以根据不同的分析目标将基金在指定报告期的收益拆分:

基金收益 = 股票收益+债券收益+银行存款收益+其他收益

; 其中:

股票收益 = 二级市场股票投资收益 + 打新股票收益 。也可以拆分为:

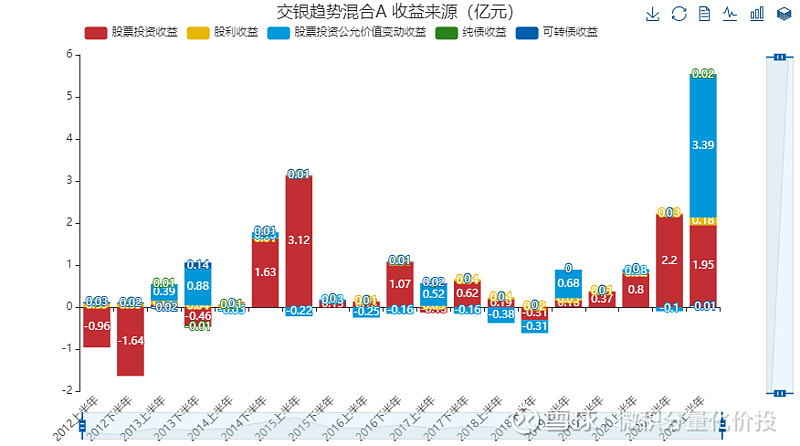

股票收益 = 股票投资收益+股利收益+股票公允价值变动损益

打新收益根据基金新股申购获配情况以及新股上市之后的数据预估,存在一定的误差。

债券收益 = 债券利息收益 + 债券资产利得;其中:

债券利息收益 = 债券利息收入+买入返售金融资产利息收入

债券资本利得 = 债券投资收益+债券公允价值变动损益

考虑到打新收益,比较特殊,所以对于股票投资收益中的打新收益,将会特别关注。

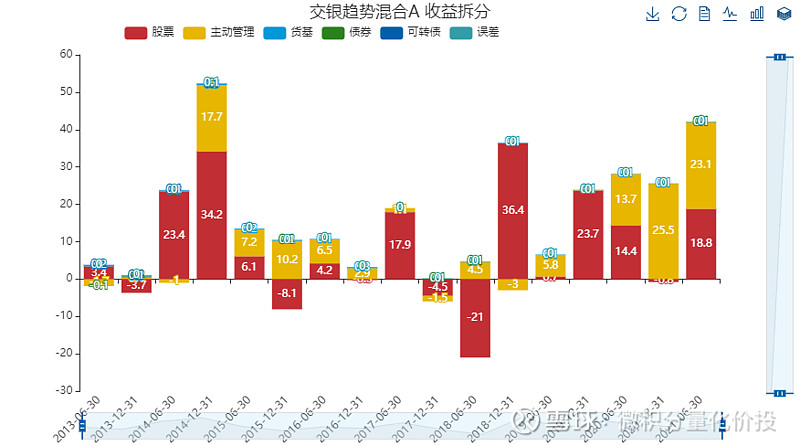

19年和20年下半年有一定的打新收益贡献,尤其19年下半年,这个占比并不低。

2021年之前主要还是股票投资收益贡献收益,但21年主要是公允价值变动,也就是2020年下半年持股应该没有怎么动。

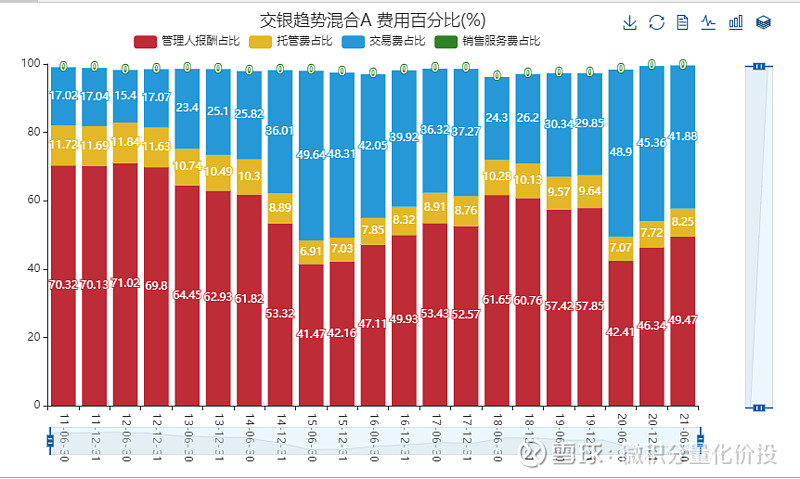

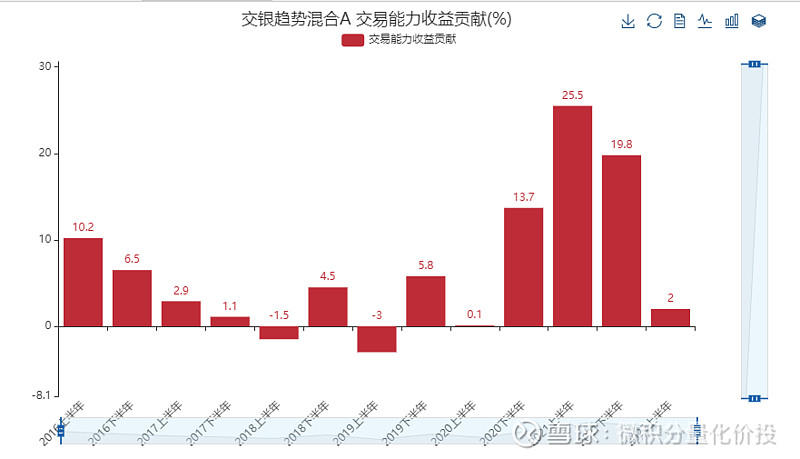

20年变更基金经理之后,操作风格有一点变化,那就是交易费用占比明显增加,说明新任基金经理杨金金的调仓频率可能偏高。

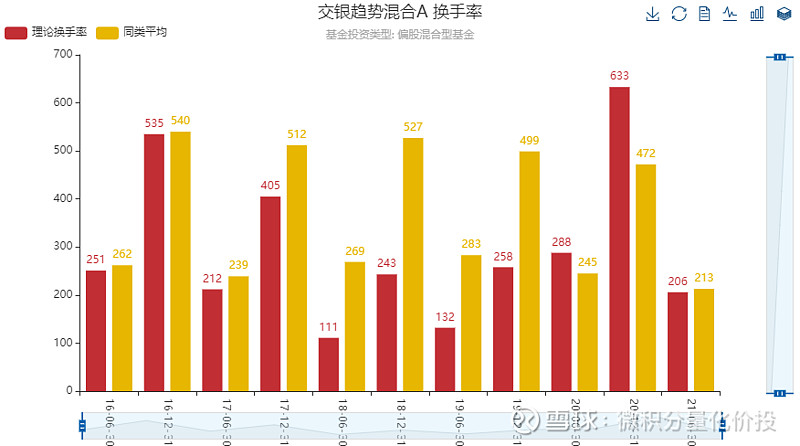

从换手率来看,确实也有提高。

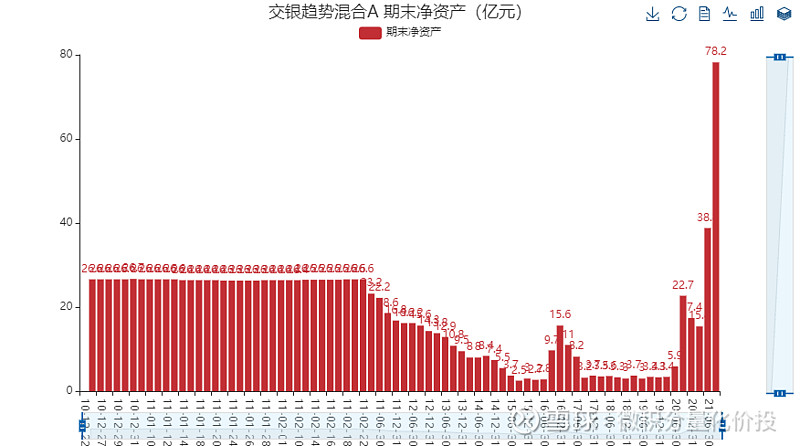

以前规模很小,但是最近随着业绩的增长,规模急剧增长。

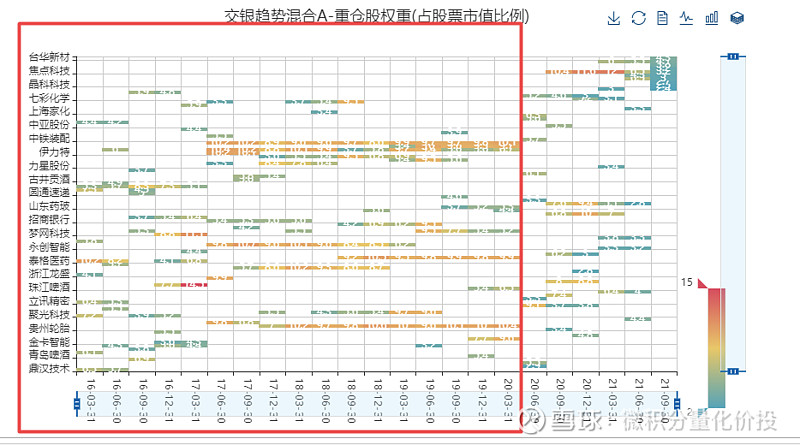

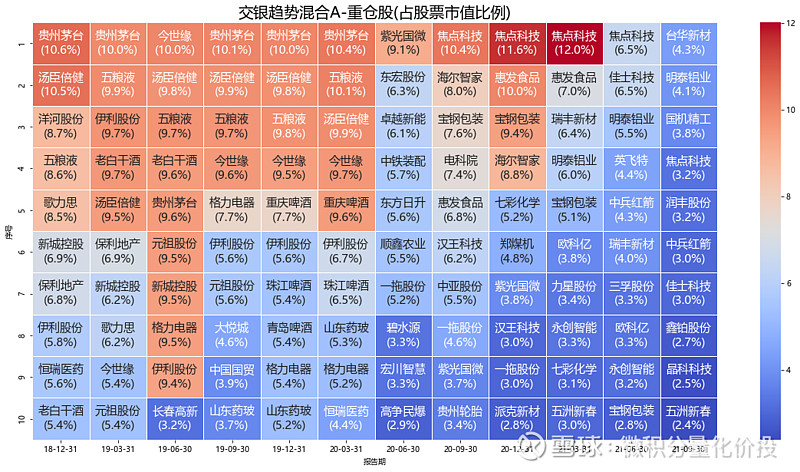

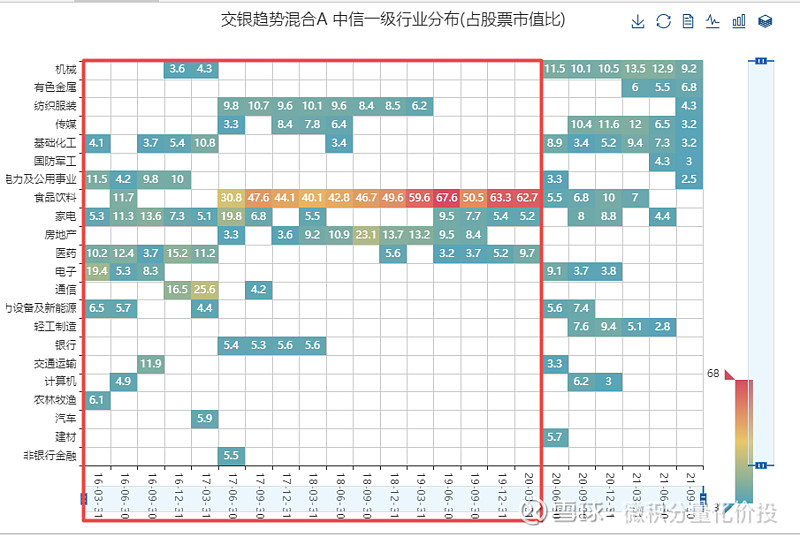

持仓数据的分析

基金在季报,中报和年报的持仓数据分析

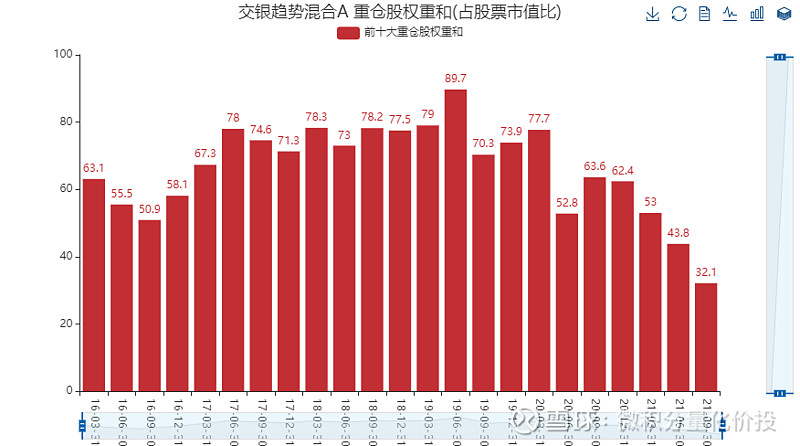

随着规模的急剧扩张,持股的集中度在下降。

20年,基金经理变更之后,重仓股有了比较明显的变动。

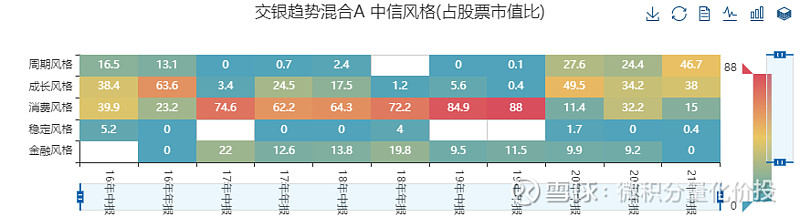

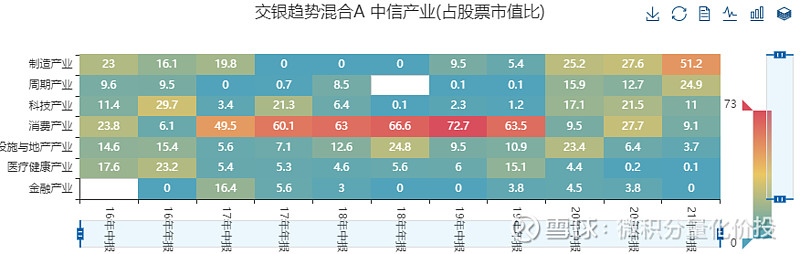

风格变化好大,之前韩威俊主要是买白酒和消费,后续20年杨金金上任之后,整个持仓有了很大的变化。后期明显偏向于买周期股和军工股。

特别明显的风格切换。

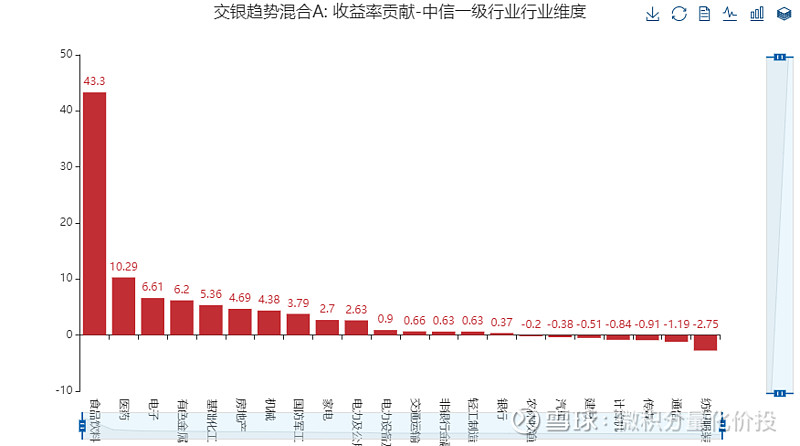

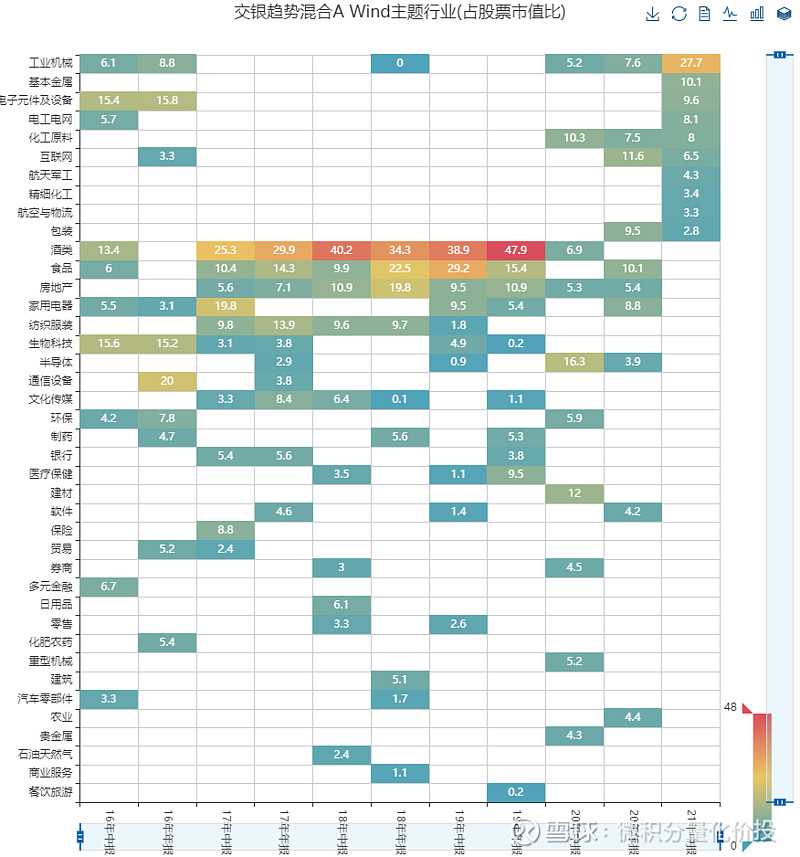

因为之前食品饮料持有时间长,所以长期来看,收益主要是食品饮料行业贡献。

从全部持仓来看,也有很明显的风格切换。前期主要是消费风格,后面切换到周期和和成长。

前期主要是消费产品,后续主要是制造,周期产业。

能力的角度

选股择时判断的能力可以从两个角度来分析:

(重仓股角度)选股择时能力 = SUM(个股权重的变化*个股涨跌幅)。良好的选股择时能力是指,当股票上涨时,增加个股权重,在股票下跌时,减少个股的权重。可以通过多个维度去观察基金经理的选股择时能力,比如在特定的时间点和特定的股票。分析基于的假设是,基金经理买入股票并持有到下一个报告期,如果中间有仓位的变动或者换手率比较高,分析结果可能存在一定的误差。

(全部持仓的角度)根据中报和年报的全部持仓数据,假设中间持仓不变化到下一个调仓周期,计算仿真的净值数据,如果基金的收益率超过了仿真的净值,说明基金经理在调仓周期内的收益是正贡献,反之。

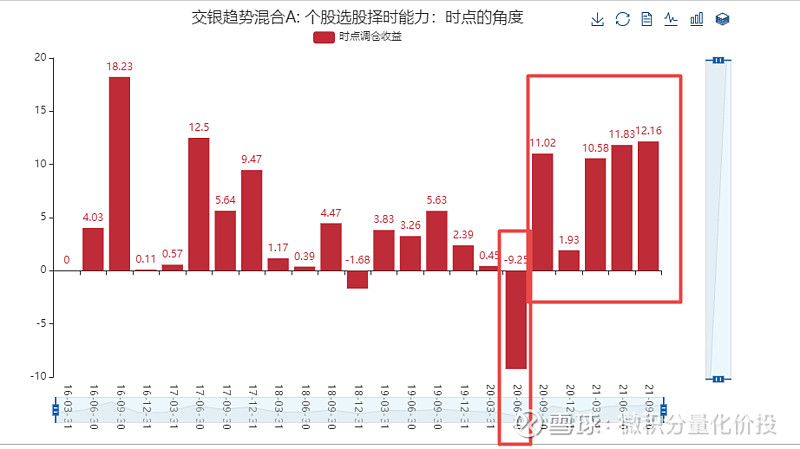

从重仓股来看,基金经理有比较强的选股能力,20年6月之所以为负,可能与基金经理变更和调仓有关。但是新任基金经理在20年9月之后的时点调仓能力得到了验证。

如果与仿真净值曲线对比来看,主动管理还是贡献了很大的收益,尤其在2021年,杨金金的主动管理能力也在这个时间段得到了验证。

如果进一步拆分,20年之后其实主要的收益贡献来自于杨金金的主动管理能力。

风险点提示

除了好的方面,基金是否还存在一些风险点。

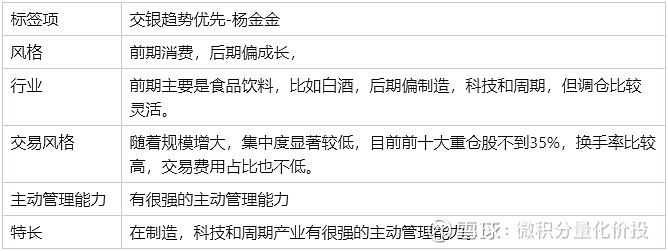

基金存在基金经理的变更,变更前后在持仓上有很大的变化,前期韩威俊主要是消费风格,后续杨金金主要是成长风格,偏制造,科技行业。

杨金金有很强的主动管理能力,在20-21年的业绩得到了验证。但是比较担心的是,如果周期等趋势性行情结束,市场的波动性下降,以及规模的持续增加,这种主动管理能力是否能够约束。交易费用占比已经有一定下降,持股集中度也有下降,所以这一块需要保持跟踪。

这个产品与之前分析的宝盈优势产业比较类似,前期主要是消费风格,后续转变为周期风格等,但前者是基金经理的主动变更风格,但后期是基金经理变更所引起的,另外前者主动管理能力很一般,但是后者杨金金的主动管理很强。

基金标签

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎您的指正和补充。

以上内容仅作为个人投资分析记录,仅代表个人观点,分析内容基于历史数据,历史业绩不预示其未来表现,不作为买卖的依据,不构成投资建议。